川習峰會將於 2026 年 5 月 14 至 15 日在北京舉行,這是川普重返白宮後首次造訪中國,也是兩位領導人繼 2025 年 10 月 30 日釜山 APEC 會晤後的首次面對面會談。三大議題同時擺上桌:貿易與關鍵礦產、台灣的戰略定位、以及自 2026 年 2 月底開打的美以伊朗戰爭。對台灣而言,這場峰會的風險不在峰會本身產出什麼協議,而在三組脆弱的結構同時被擺上談判桌。

釜山協議之後:脆弱的貿易休兵

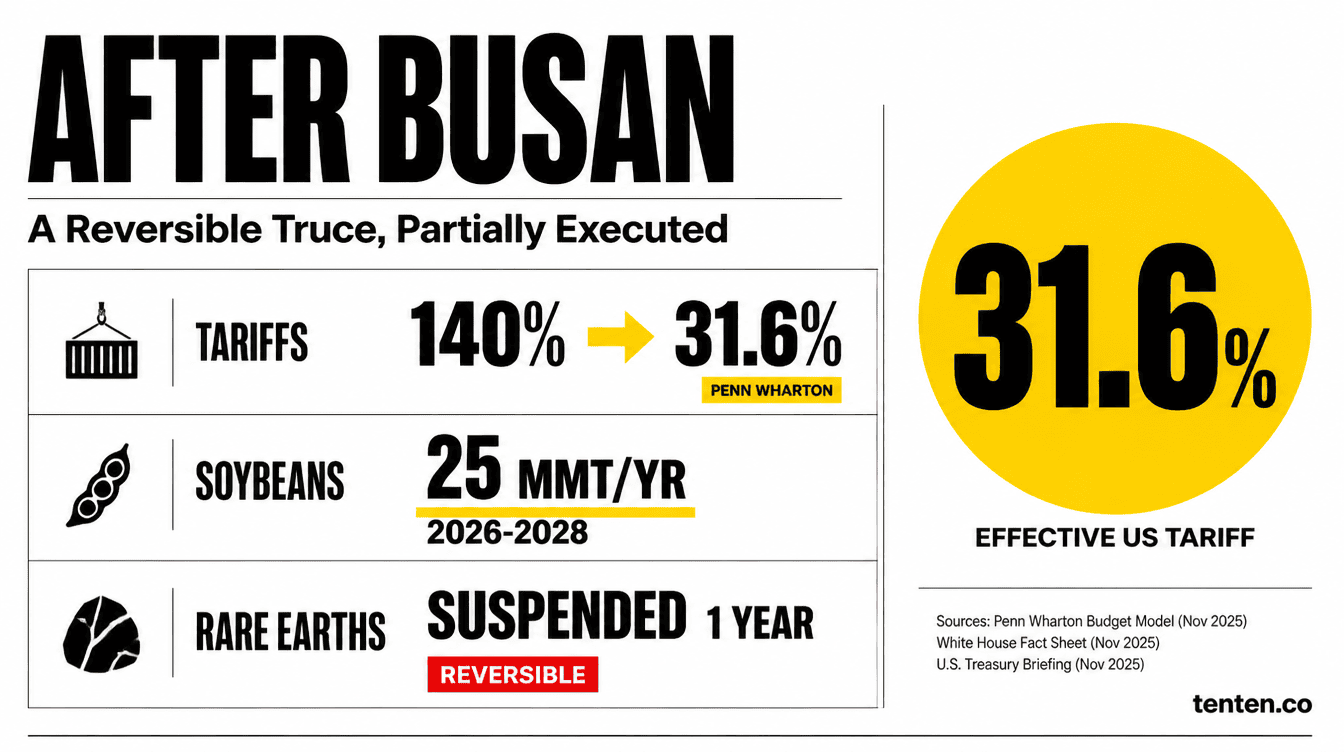

2025 年 10 月 30 日在釜山的會面後,雙方達成為期一年的休兵框架:美方把芬太尼相關關稅從 20% 砍到 10%,整體對中國商品平均關稅從約 57% 降至 47%;中方則承諾 2025 年 11 至 12 月採購 1,200 萬公噸美國黃豆,2026 至 2028 年每年採購 2,500 萬公噸(約 NTD 760,000,000,000 規模的年度農產品交易)。雙方同步暫停 10 月 9 日宣布的稀土全球出口管制升級,並把雙邊互惠關稅暫停延長至 2026 年 11 月 10 日。

依 Penn Wharton Budget Model 在 2026 年初的估算,美國對中國商品實際平均關稅約落在 31.6%。

| 項目 | 川普 1.0(2025 年 4 月「解放日」高峰) | 釜山協議後(2026 年) | 變化幅度 |

|---|---|---|---|

| 對中國商品平均關稅 | 約 140% 峰值 | 約 31.6% | 大幅回落 |

| 中國對美黃豆採購 | 2025 年前 8 個月幾近歸零 | 2026–2028 年每年 2,500 萬公噸承諾 | 重啟 |

| 稀土出口管制 | 2025 年 10 月 9 日全球管制升級 | 暫緩一年 | 凍結 |

| 芬太尼相關關稅 | 20% | 10% | 減半 |

問題是,這份休兵的細節北京方面尚未對所有條款公開背書。中國商務部 11 月發布的聲明只說雙方「擴大農產品貿易」,並未確認 2,500 萬公噸的具體數字。Heritage Foundation 在 2026 年 5 月初的報告直接點出,這份協議是「可逆」的,任何一方都能恢復關稅、規則或調查。

稀土:北京的「破窗工具」

過去十二個月,川習對峙的重心從關稅向結構性籌碼移動。Council on Foreign Relations 資深研究員 Heidi Crebo-Rediker 在 2026 年 5 月 10 日的分析寫道,2025 年 4 月與 10 月,當習近平兩度威脅限制稀土流向美國,川普選擇後退而非可信地威脅升級。中國掌握全球稀土加工約 70% 的份額,磁鐵供應鏈更近於壟斷,這些原料是現代軍工製造的命脈。

這次峰會北京手上有牌,但也並非完全主動:5 月 8 日傳出隨團美國 CEO 名單可能從 24 人砍半,原因是白宮擔心被解讀為「美企過度親近北京」。美方拒絕了中國邀請組織產業 CEO 與中方高層直接對接的安排。

台灣:最不願被擺上的「菜單」

德國馬歇爾基金會印太計畫主任 Bonnie Glaser 用最直白的話形容台灣的擔憂:任何來自川普的「修辭軟化」,哪怕只是含糊其詞,都會是這場峰會「最具破壞性的結果」。

2026 年 2 月,川普在一次媒體場合說,他「跟習主席討論過」對台軍售議題。這句話讓台北一夜之間警覺。台灣官員告訴 Bloomberg 的話更直接:「我們最害怕的,是台灣被放上川習對話的菜單。」

幾個結構性訊號值得拆解:

第一,對台軍售的供應端瓶頸早於外交問題。Stinger 飛彈在援烏後庫存大幅下滑,HIMARS 在 NATO 成員國需求激增,Harpoon 海岸防禦飛彈在十年前批准的訂單仍在生產線上。這些延遲不是川普造成的,是美國國防工業產能限制。賴清德政府 2025 年 11 月提出的 USD 40,000,000,000(約 NTD 1,280,000,000,000)八年期特別國防預算至今卡在立法院,這個僵局與峰會結果無關,但會被北京解讀為台北自身防衛意志不足的訊號。

第二,北京試圖把 Lai 描繪成「不代表台灣主流民意」。國民黨主席鄭麗文 2026 年 4 月訪問中國大陸並與習近平合影,這個鋪陳被 CFR 分析師認為將成為習近平向川普推銷的素材:他可以把賴清德框成「魯莽領導人」,邀請華府與北京「共同約束」。

第三,語言上的微小調整可能引爆連鎖反應。北京長期希望華府從「不支持台獨」改口為「反對台獨」。前者是中性表述,後者等同認可北京的統一立場。Singapore 南洋理工大學國際關係副教授 Hoo Tiang Boon 在 PBS 訪問中指出,川普 2 月那句「跟習主席討論過軍售」的措辭,已經讓國際觀察者開始懷疑中國是否擁有對台軍售數量的發言權。

第四,美國的「三公報+台灣關係法+六項保證」框架仍是基本盤。三公報是 1970–1980 年代美中之間關於台灣的三組外交文件,構成美國對台「戰略模糊」的法理基礎;台灣關係法授權對台軍售;六項保證則是雷根政府為安撫台北所提出的內部承諾,被歷任美國總統視為延續性政策。

| 軍售品項 | 現況 | 影響因子 |

|---|---|---|

| HIMARS 火箭系統 | 生產排隊中,部分項目延遲 2-4 年 | NATO 需求 + 補充美軍庫存 |

| Harpoon 海岸防禦飛彈 | 十年前批准訂單仍在交貨 | 國防工業產能限制 |

| Stinger 防空飛彈 | 援烏後庫存下滑 | 美軍自身庫存重建 |

| USD 40B 特別預算 | 立法院卡關,2026 年 2 月 23 日後重新審議 | 台灣內部政治分歧 |

伊朗戰爭:最不直接但最具破壞力的變數

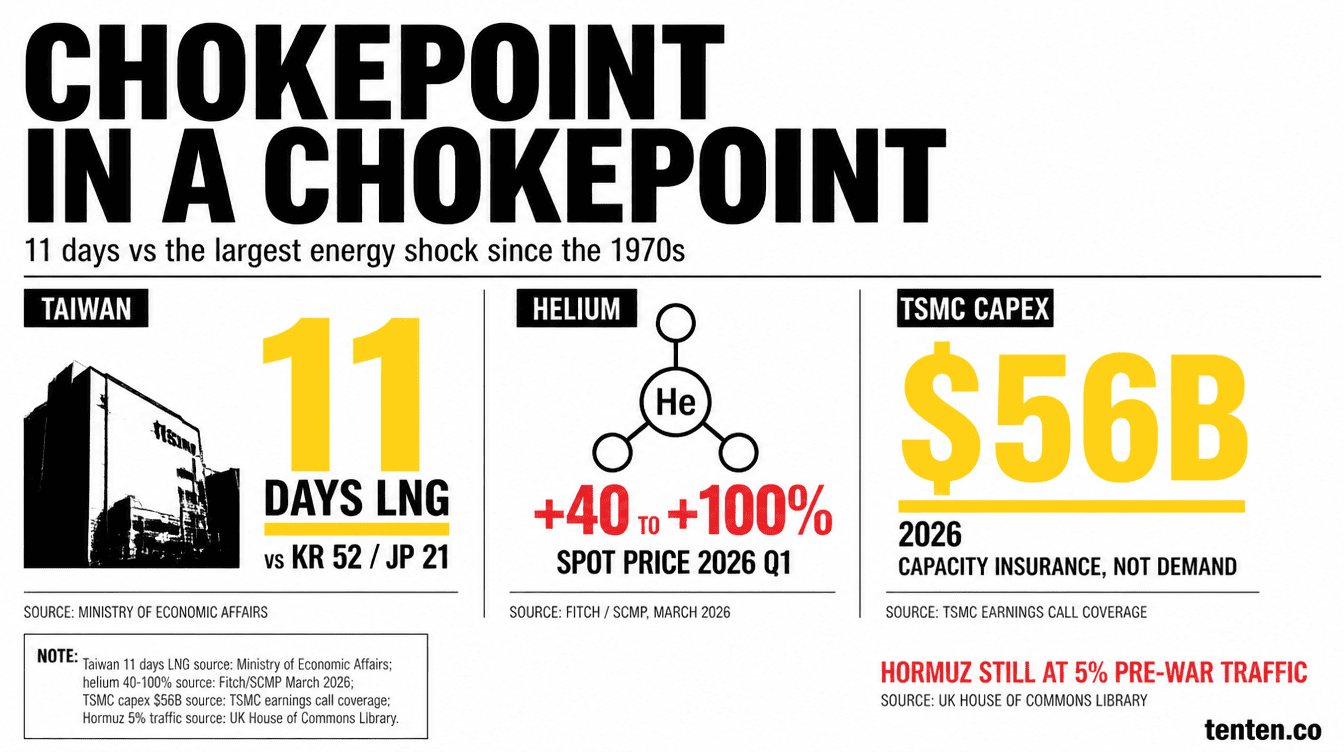

2026 年 2 月 28 日,美國與以色列對伊朗發動「Operation Epic Fury」,伊朗最高領袖 Ali Khamenei 在空襲中喪生。伊朗革命衛隊宣布封鎖荷莫茲海峽——全球約 20% 的海運石油與 20% 的液化天然氣由此通行。3 月 4 日,Brent 原油首次突破每桶 USD 100 並一路衝高到 USD 126;3 月成為全球石油市場史上單月漲幅最大的一個月。卡達 Ras Laffan 工業城(全球最大 LNG 出口設施)遭伊朗無人機與飛彈直接打擊。

4 月 7 日美伊在巴基斯坦斡旋下達成兩週有條件停火,但荷莫茲仍未完全恢復。根據英國國會圖書館的數據,5 月份海峽通行量仍只有戰前的 5%。

對台灣而言,這場戰爭的衝擊路徑透過供應鏈而非飛彈:

LNG 與電力。台灣 97% 能源依賴進口,其中 37% 來自中東,僅有 11 天 LNG 安全庫存。相較之下,南韓有 52 天、日本約三週。經濟部已宣布將法定 LNG 安全儲量從 11 天提高到 14 天,但要到 2027 年才生效。

氦氣與半導體。卡達供應全球約 1/3 的氦氣,其中 54% 流向中國,台灣同樣高度依賴。氦氣是 3 奈米與 2 奈米 EUV 光刻機的冷卻氣體、晶圓蝕刻製程的清潔介質,且沒有替代材料。Ras Laffan 停產後,氦氣現貨價格在三月一個月內上漲 40% 至 100%,部分產地翻漲超過 120%。河南省一家氦氣銷售商指出,每立方公尺價格從人民幣 76 元(約 USD 11.12)漲到 170 元(約 USD 24.87)。台灣半導體產業協會(TSIA)在停火後仍呼籲政府建立氦氣與 LNG 戰略儲備。

台積電 2026 年資本支出衝高至 USD 56,000,000,000(約 NTD 1,792,000,000,000)的決策,部分原因正是「產能保險」:客戶 AI 晶片訂單持續強勁,但伊朗戰爭讓 LNG、氦氣、氫氣同時被擺進財報電話會議的問答題。TSMC 上一季把 2026 年營收成長預期上調至 30% 以上,同一場法說會也談到「至 5 月為止 LNG 庫存充足」。一家全球最重要的晶圓代工廠,在同一份財報裡同時討論需求曲線與戰爭,這個訊號本身就是答案。

川習對峙:北京握牌,華府需要降溫

對中國而言,這場峰會的優先順序明確:穩定關稅、爭取技術競爭緩衝期、塑造美中「對等大國」敘事。Center for Strategic and International Studies(CSIS)的分析指出,北京最大的籌碼是讓川普政府內部那些主張「更激烈競爭」的官員邊緣化。

對華府而言,可見的籌碼是技術出口管制(Nvidia H200 對中銷售的開放即是試水溫)、TikTok 美方控股案的最後敲定(目前北京仍未公開背書)、以及把伊朗議題納入中國的斡旋角色。國防部長 Pete Hegseth 在 4 月 16 日公開表示,北京已給予美方「高層保證」不會輸送地對空飛彈給伊朗,這是峰會前的鋪陳。

但實際結果可能比媒體預期保守得多。CSIS 高級顧問 Jude Blanchette 直言,這次峰會將是「對世界上最重要雙邊關係相對溫和的一步」,不是 1972 年尼克森訪華那種歷史轉折。對台灣、日本、南韓而言,他們最害怕的不是衝突,而是 G2,也就是美中私下達成一份把區域夥伴利益排除在外的協議。

為什麼這場峰會的細節值得緊盯

對台灣企業主和產業分析師來說,三組數字會在會後 72 小時內定義走勢:

- 白宮關於台灣的聲明措辭:「不支持台獨」或「反對台獨」之間的一字之差,等同於戰略模糊的破口

- 稀土暫緩條款是否續延或擴大:直接影響從汽車到 AI 伺服器的供應鏈定價

- 荷莫茲海峽相關條文:若聯合聲明出現「自由航行」共識,氦氣與 LNG 重新流通的時間表才會明朗

5 月 13 日川普啟程當天,市場已在這三組變數上預埋部位。Brent 原油在 5 月 6 日川普暫停「Project Freedom」海軍護航行動時短線回落,5 月 11 日北京宣布峰會日期後再度震盪。這是地緣政治直接寫入價格曲線的一個典型案例。

Author Insight

從川習對峙(包括美方曾提出 50-50 晶片生產協議的試探)到伊朗戰爭,每一次「黑天鵝」都讓客戶在 48 小時內被迫重新評估三件事:庫存風險、客戶溝通的措辭、以及對外發言的時機。

最讓我感觸的是這次峰會的「不對稱性」。華府帶著一份希望「不要出事」的議程到北京,北京則帶著「結構性籌碼」入場。台灣不在會議室,卻是被討論最多的議題之一。對企業主而言(延伸閱讀:海湖莊園協議的台灣解讀),與其等待峰會新聞稿,更務實的做法是回頭看自家供應鏈:你的關鍵單一供應商是否經過荷莫茲?你的中國客戶是否受稀土暫緩條款影響?你的 AI 基礎設施是否仰賴台積電 2 奈米的良率?這些問題在 5 月 14 日之前就該有答案,而不是峰會結束後才開始盤點。

FAQ

川習峰會 2026 年 5 月在哪裡舉行?

川習峰會定於 2026 年 5 月 14 至 15 日在北京舉行。這是川普第二任期首度訪問中國,也是繼 2017 年 11 月後美國總統首次造訪中國。中國外交部於 5 月 11 日正式確認此次國事訪問日期為 5 月 13 至 15 日,主要會晤則安排在 5 月 14 至 15 日。

釜山協議降低了哪些關稅?目前美中關稅水準是多少?

2025 年 10 月 30 日的釜山協議將芬太尼相關關稅從 20% 降至 10%,整體對中國商品關稅從約 57% 降至 47%。依 Penn Wharton Budget Model 2026 年初估算,美國對中國商品實際平均關稅約 31.6%。雙邊互惠關稅暫停延長至 2026 年 11 月 10 日。

台灣為什麼擔心被「擺上菜單」?

台灣的核心擔憂有三:對台軍售節奏可能放緩、美方對台政策措辭可能從「不支持台獨」軟化為「反對台獨」、以及華府為換取北京在伊朗議題上的合作而讓步。這些變動會撼動「戰略模糊」框架,並可能鼓勵北京採取更積極的單邊行動。

伊朗戰爭對台灣半導體產業有什麼具體影響?

台灣 97% 能源依賴進口,其中 37% 來自中東,僅有 11 天 LNG 安全庫存。伊朗封鎖荷莫茲海峽後,台灣 LNG 供應受壓,而卡達 Ras Laffan 遭打擊導致全球氦氣供應吃緊。氦氣是 3 奈米與 2 奈米晶圓蝕刻製程的關鍵清潔氣體,沒有替代品。台積電已將 2026 年資本支出衝高至 USD 56,000,000,000(約 NTD 1,792,000,000,000)以對沖供應鏈風險。

稀土在這次峰會中扮演什麼角色?

中國掌握全球稀土加工約 70% 與磁鐵供應鏈近壟斷地位。釜山協議中,北京同意暫緩 2025 年 10 月 9 日宣布的稀土全球出口管制升級一年。本次峰會北京可能以「續延或擴大稀土供應」換取美方在 Nvidia H200 等先進 AI 晶片出口管制上的鬆動。CFR 分析師指出,川普可能在這個議題上再次選擇後退而非升級。

這次峰會會出現「尼克森訪華時刻」嗎?

依照 CSIS、Heritage Foundation 與 Council on Foreign Relations 三大智庫的會前評估,這次峰會「不會」成為 1972 年尼克森訪華那樣的歷史轉折。CSIS 高級顧問 Jude Blanchette 直言這將是「對世界最重要雙邊關係相對溫和的一步」。雙方目標是穩定關係而非結構性突破,可能成果包括 Boeing 飛機採購、農產品擴大、以及 AI 風險與安全的雙邊對話框架。

Sources

- Council on Foreign Relations — At the Trump-Xi Summit, China Will Have the Upper Hand

- CSIS — Trump-Xi Summit in Beijing: Managing the World's Most Important Relationship

- Bloomberg — Iran Conflict Threatens Global Chip Supply Chain, Risks Higher Costs for TSMC

- The White House — Fact Sheet: Deal on Economic and Trade Relations with China

- CNBC — Iran focus at Trump-Xi summit may delay progress on tariffs, rare earths