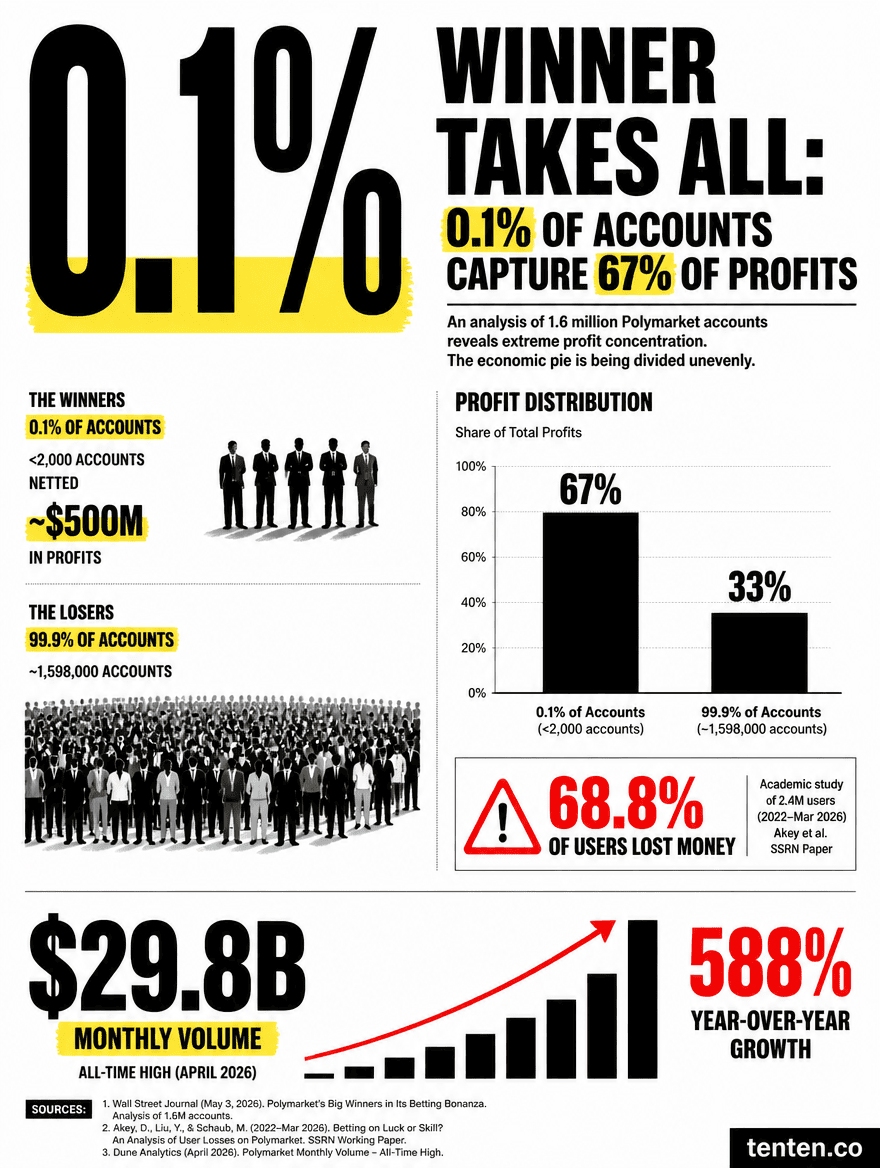

預測市場正在經歷結構性的贏家通吃困局。《華爾街日報》2026 年 5 月 3 日發布的大規模資料分析顯示,Polymarket 上僅 0.1% 的帳戶拿走了平台 67% 的總利潤,不到 2,000 個帳戶合計淨賺近 5 億美元。與此同時,一般使用者平均虧損 1 到 100 美元,最慘的 10% 每人虧了約 4,000 美元。一份涵蓋 2022 年至 2026 年 3 月、分析 240 萬名使用者與 670 億美元交易量的學術研究證實了同樣的結論:68.8% 的使用者賠錢,1% 的交易者吃掉 76.5% 的利潤。

這個產業月交易量剛創下 298 億美元的歷史新高,年增幅達 588%。但成長數字底下藏的,是一場散戶資金被 AI 演算法交易者系統性收割的結構問題。

一個前餐廳廚師的故事:從 2,000 美元到無家可歸

WSJ 報導的主人物 John Pederson 33 歲,曾在 Outback Steakhouse 當線上廚師。車禍後無法工作,他借了一筆浮動利率貸款,在 Kalshi 上開始下注。靠押底特律每日降雪量,他把 2,000 美元翻到接近 8,000 美元;再轉戰運動賽事,搭配自己用 AI 開發的策略,帳戶一度膨脹到 41,000 美元。

然後他把全部資金壓在一個 mention market 合約上:A$AP Rocky 上 Jimmy Fallon 節目時會不會說出「rapper」這個字。他輸光了。報導刊登時,Pederson 住在底特律的收容所裡。

這個案例的警示不在衝動或運氣,而在預測市場的根本結構:你贏了幾次小的,最後一次全賠回去。二元結果合約(contract)的殘酷在於,判斷錯誤就是 100% 的損失,跟股票市場不一樣。

資料說了什麼:三組獨立研究指向同一結論

| 來源 | 涵蓋範圍 | 關鍵發現 |

|---|---|---|

| WSJ 分析(2026 年 5 月) | Polymarket 160 萬個活躍帳戶(2022.11 起) | 0.1% 帳戶 = 67% 利潤;典型使用者虧 $1–$100 |

| 學術論文(Akey, Grégoire, Harvie, Martineau) | 240 萬使用者、670 億美元交易量、5.88 億筆交易(2022–2026.3) | 68.8% 使用者虧損;top 1% = 76.5% 利潤;top 0.1% = 58.5% 利潤 |

| Bloomberg 獨立報導(2026 年 4 月) | 2025 年 1 月以來的 Polymarket 帳戶 | 超過 10 萬個帳戶虧損逾 $1,000,約為同期獲利帳戶的兩倍 |

Kalshi 也沒好到哪去。平台發言人 Elisabeth Diana 向 WSJ 確認,過去一個月虧損使用者與獲利使用者的比例是 2.9 比 1。

WSJ 另外檢視了 Kalshi 上超過 35,000 個已結算的 mention market。定價在 50% 勝率的「Yes」合約,實際上只有約 40% 的時間會結算為贏。散戶買「Yes」的平均虧損率是 11%,根據內華達大學拉斯維加斯分校的研究,這個報酬率比多數拉斯維加斯吃角子老虎機還差。

AI 驅動的職業玩家怎麼贏的

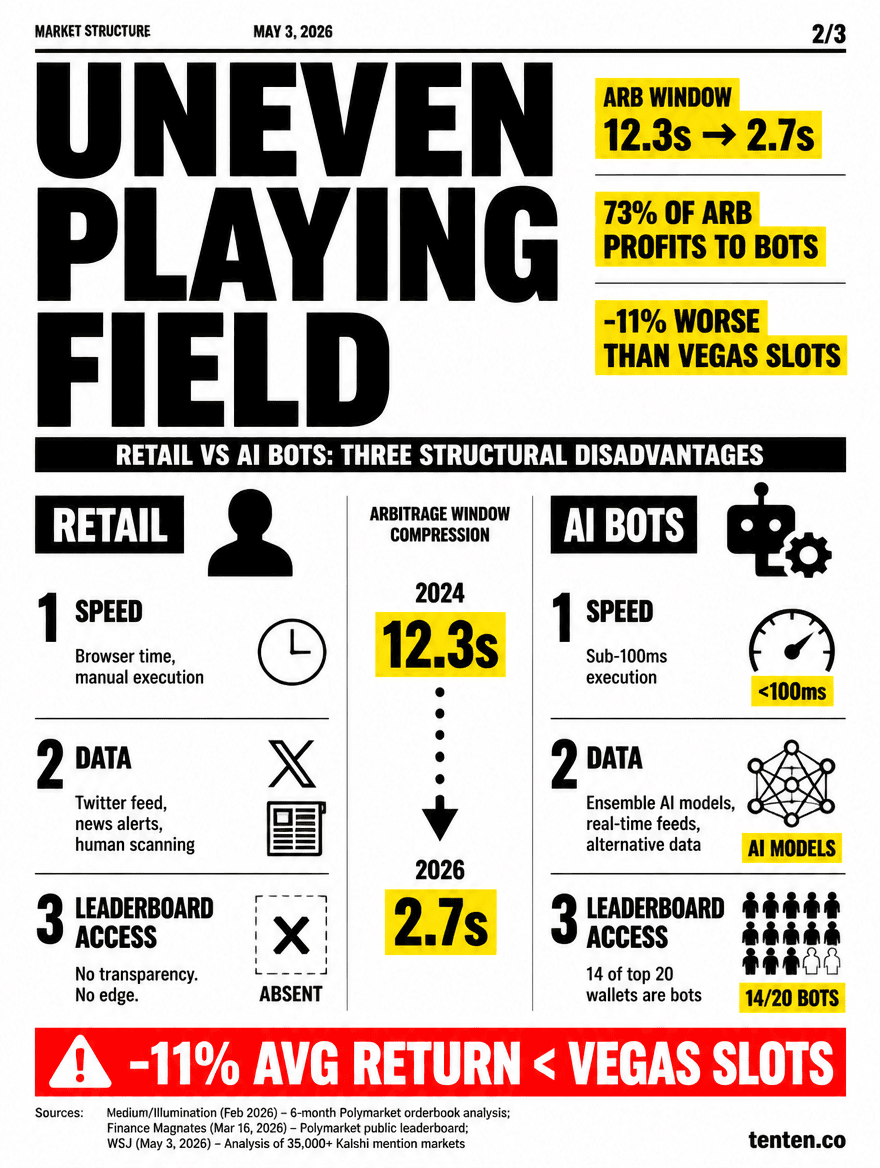

散戶在預測市場輸錢的機制,跟傳統金融散戶虧損的原因高度雷同,但有一個關鍵差異:速度不對等的程度更極端。

多倫多大學教授 Charles Martineau 在受訪時指出,散戶即使判斷正確,執行面的劣勢也足以讓他們虧錢。他的學生對研究結果感到意外:多數人沒料到利潤集中度會這麼高。

職業交易者的優勢來自三個層面:

速度。2024 年 Polymarket 上套利機會的存在時間平均 12.3 秒,到 2026 年已縮短到 2.7 秒。73% 的套利利潤被執行速度低於 100 毫秒的機器人拿走。散戶打開瀏覽器、找到市場、按下提交的時間,機會早就消失了。

資料。量化交易公司付費取得高級資料來源,包含即時新聞 API、民調原始資料、社群情緒分析。他們用多模型集成(ensemble)系統估算機率——例如同時跑 GPT-4、Claude 和自訓練模型,取加權平均值,再跟市場價格比對。當市場定價 54% 但模型估計 68% 時,這 14 個百分點的落差就是可交易的 edge。

規模。Polymarket 公開排行榜上最賺錢的 20 個錢包中,14 個是機器人。2024 年 4 月到 2025 年 4 月之間,學術研究記錄了超過 4,000 萬美元的跨平台套利利潤。職業玩家同時監控數百個市場,24 小時不間斷執行,沒有情緒干擾。

Martineau 的論文用了一個叫 probit regression 的統計方法,發現利潤最集中的群體就是做市商(market maker)。他們不賭結果,而是在合約的買賣兩邊掛限價單,賺取價差。一個市場裡 Yes 賣 $0.62、買 $0.58,做市商兩邊都吃,每一輪淨賺 4 美分。這對手動操作的人來說不可能做到,但對 24 小時監控訂單簿深度的機器人而言,等於在印鈔票。

內線交易:從 YouTube 編輯到美軍現役軍人

預測市場的另一個結構問題是內線交易。2026 年已出現多起案例,而且層級愈來愈高:

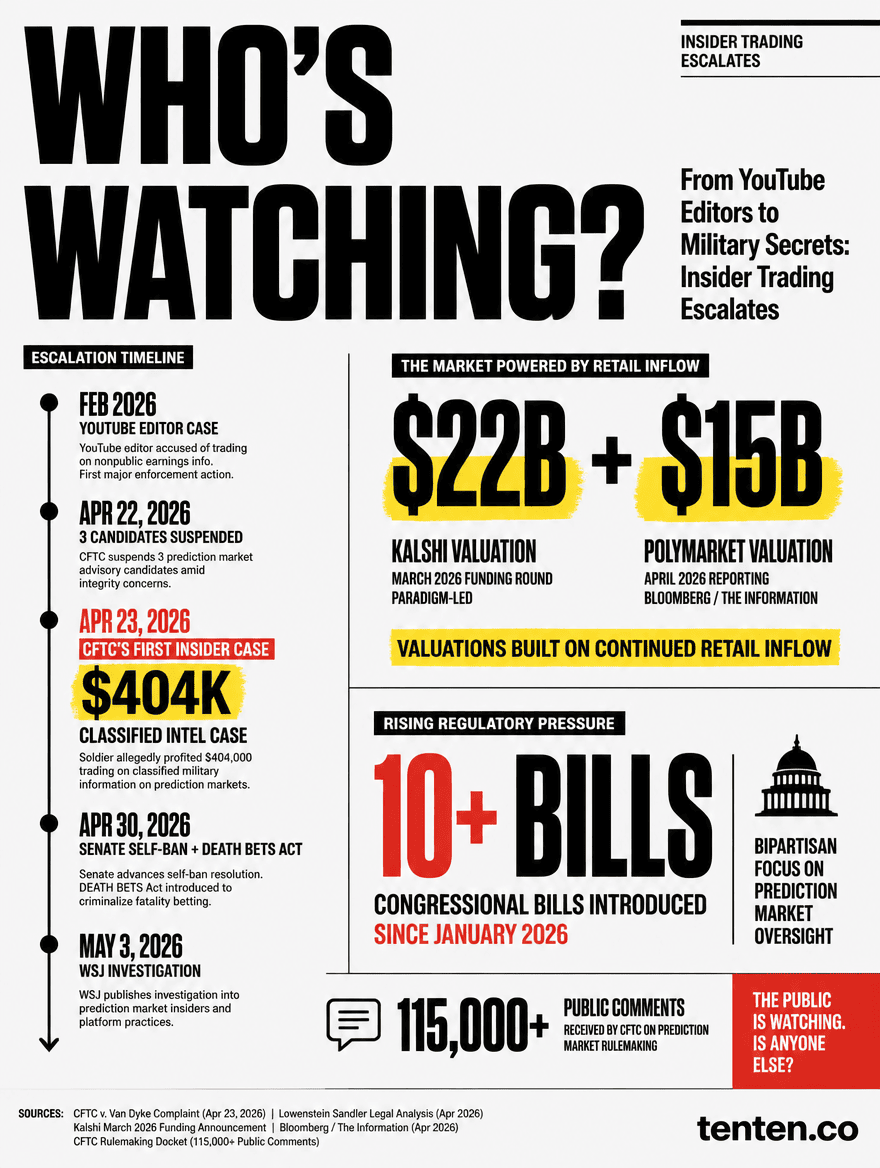

YouTube 編輯案。Kalshi 的監控系統注意到一名交易者在低機率合約上的勝率「統計異常」。調查發現此人是某知名 YouTube 頻道的剪輯師,很可能事先知道影片內容。Kalshi 對他處以 5 倍交易額的罰款、停權兩年,並上報 CFTC。

政治候選人案。2026 年 4 月 22 日,Kalshi 對三名政治候選人執行紀律處分,三人分別在維吉尼亞州聯邦參議員初選、明尼蘇達州國會代表選舉、德州眾議員初選中,押注自己的選舉結果。交易金額雖小(幾百到幾千美元),但全部被停權五年。

軍人內線案。2026 年 4 月 23 日,CFTC 史上首次針對預測市場提起內線交易訴訟。被告 Gannon Ken Van Dyke 是美軍現役軍人,參與策劃代號「Absolute Resolve」的委內瑞拉行動。他利用取得的機密情報在 Polymarket 上交易,獲利超過 404,000 美元。紐約南區聯邦檢察官辦公室同日發布刑事起訴。

Kalshi 過去一年啟動了約 200 件調查,其中十多件進入正式紀律程序。但批評者指出,Kalshi 自己曝光的案例多半金額很小,真正的系統性問題在於有資訊優勢的交易者不一定違法——預測市場的內線交易定義比股票市場模糊得多。

監管壓力正在升高

這些問題已經引發華盛頓的連鎖反應:

2026 年 3 月 12 日,CFTC 啟動正式程序,就預測市場的事件合約應歸類為「swap」還是「futures」徵求公眾意見,收到超過 115,000 則回應。

參議員 Adam Schiff 提出 DEATH BETS Act,禁止與戰爭、恐怖攻擊、暗殺、死亡相關的預測市場合約。2026 年 4 月 30 日,以 Jeff Merkley 為首的民主黨議員致函 CFTC,要求禁止選舉、運動賽事和軍事行動合約。同一天,參議院通過決議,禁止參議員和參議院工作人員在預測市場交易。

自 2026 年初以來,國會已提出超過 10 項針對預測市場的法案。

但 CFTC 主席 Michael Selig 站在產業這邊。他在一封致 WSJ 的公開信中反駁批評,強調預測市場是「聯邦監管的交易所,具有完備的投資人保護機制」。他的立場是:如果監管把這些市場趕走,它們只會移到沒有規則的海外平台,反而讓外國勢力有操縱資訊流的機會。

產業的結構矛盾

預測市場面臨一個本質矛盾:它們被推銷為「民主化預測」和「副業收入」的工具,但資料持續顯示,一般參與者的角色更接近流動性供應者——他們的虧損就是職業玩家的利潤來源。

Kalshi 共同創辦人 Luana Lopes Lara 在 X 上改寫了 WSJ 的標題:「人們在預測市場賺的比運動簽賭和股票還多。」Kalshi 發言人 Diana 也指出,財富集中是所有金融市場的常態,Kalshi 使用者的盈利率比日內交易者和運動簽賭者都高。

這些辯護在技術上可能成立。但數字擺在那裡:產業月交易量從 2025 年初的 12 億美元暴漲到 2026 年 1 月的超過 200 億美元,累計歷史交易量已突破 1,500 億美元。Kalshi 估值 220 億美元、Polymarket 估值 150 億美元。這些市值的支撐,有一大塊來自散戶持續流入的虧損資金。

學術論文的結論值得逐字讀:Polymarket 的投資者「平均而言,是在對效率定價的市場交易,他們無法從中獲利」。對散戶來說,大約五分之一虧損帳戶的虧損金額,光是吃單(take liquidity)的成本就足以把他們的損益翻正。他們的判斷方向其實是對的,但付了太高的執行成本。

預測市場是什麼?一般人能參與嗎?

預測市場是一種讓使用者對真實世界事件結果下注的平台,合約以二元方式結算:結果正確獲得 1 美元,錯誤則歸零。美國目前兩大平台是受 CFTC 監管的 Kalshi 和區塊鏈上的 Polymarket。一般人可以參與,但 WSJ 與學術研究均顯示超過三分之二的使用者最終虧損。

Polymarket 和 Kalshi 有什麼不同?

Kalshi 是受美國 CFTC 監管的指定合約市場(DCM),使用法幣交易,提供 FDIC 保險最高 25 萬美元。Polymarket 以 USDC 在 Polygon 區塊鏈上交易,所有交易紀錄公開可查。2026 年 Kalshi 在交易量上已超越 Polymarket,年初至 4 月累計約 375 億美元對 292 億美元。

AI 交易機器人在預測市場扮演什麼角色?

AI 機器人利用速度、資料和規模優勢系統性獲利。它們在毫秒內執行套利、做市和新聞驅動交易。Polymarket 排行榜上前 20 名最賺錢的錢包中有 14 個是機器人。學術研究記錄了 2024–2025 年間超過 4,000 萬美元的套利利潤。

預測市場存在內線交易嗎?

是的。2026 年已發生多起案例:一名美軍現役軍人利用委內瑞拉軍事行動機密資訊在 Polymarket 獲利超過 40 萬美元,被 CFTC 起訴並遭刑事追訴。Kalshi 也對至少五名涉及內線交易的使用者執行紀律處分,包括政治候選人押注自己選舉結果和 YouTube 頻道編輯利用未公開資訊交易。

散戶在預測市場有可能長期獲利嗎?

學術研究顯示機率很低。多倫多大學 Charles Martineau 教授的研究指出,即使散戶判斷正確,執行面的劣勢(較高的吃單成本、較慢的速度)也會侵蝕利潤。獲利者多為具備專業工具、資本和紀律性策略的交易者。對想參與的人,建議先理解這是高風險的二元結果市場,不是穩定副業收入的來源。

引用來源

- SSRN — Who Wins and Who Loses In Prediction Markets? Evidence from Polymarket (Akey, Grégoire, Harvie, Martineau, 2026)

- CFTC — Enforcement Division Prediction Markets Advisory (Feb. 25, 2026)

- CFTC — Chairman Selig WSJ Letter to Editor (May 3, 2026)

- Benzinga — 0.1% Of Polymarket Accounts Take Home 67% Of All Profits, Investigation Finds

Author Insight

這個過程讓我們很清楚一件事:當 AI 交易基礎設施的成本門檻持續下降,「有沒有用演算法」這個分水嶺會變成「你的演算法有多快、資料源有多好」。預測市場的資料透明度(尤其 Polymarket 的區塊鏈公開紀錄)讓這個結構不平等比傳統金融更容易被量化觀察,但這不代表散戶有更好的機會。恰恰相反,透明度讓職業玩家的策略最佳化變得更容易。