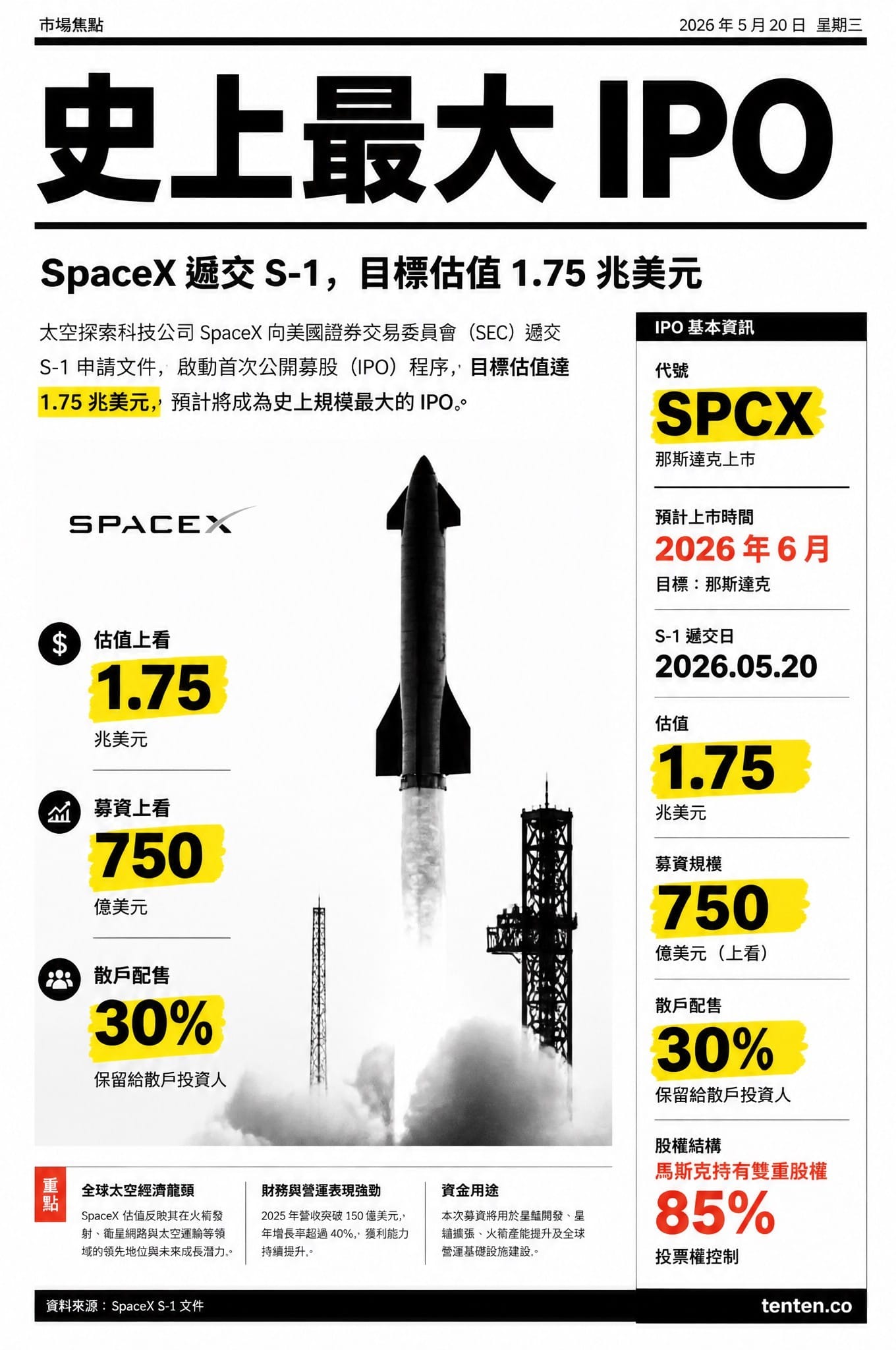

SpaceX IPO 已經從傳聞變成事實:這家公司在 2026 年 5 月 20 日向美國證管會(SEC)遞交了 S-1 公開說明書,預計掛牌代號 SPCX、在那斯達克上市,目標估值約 1.75 兆美元(約 NTD 55 兆),募資規模上看 750 億美元(約 NTD 2.4 兆),若成案將是史上最大的 IPO。 這也是這家成立 24 年的公司頭一次把帳本攤在公眾面前,而帳本裡最搶眼的,不是火箭,是 Starlink。

掛牌時間落在 6 月。承銷團的路演(roadshow)排在 6 月初,首日交易預估落在 6 月中旬。對投資人來說,這檔股票有兩個地方值得先搞清楚:一是散戶能拿到的額度異常大,二是你買了之後幾乎沒有投票權。

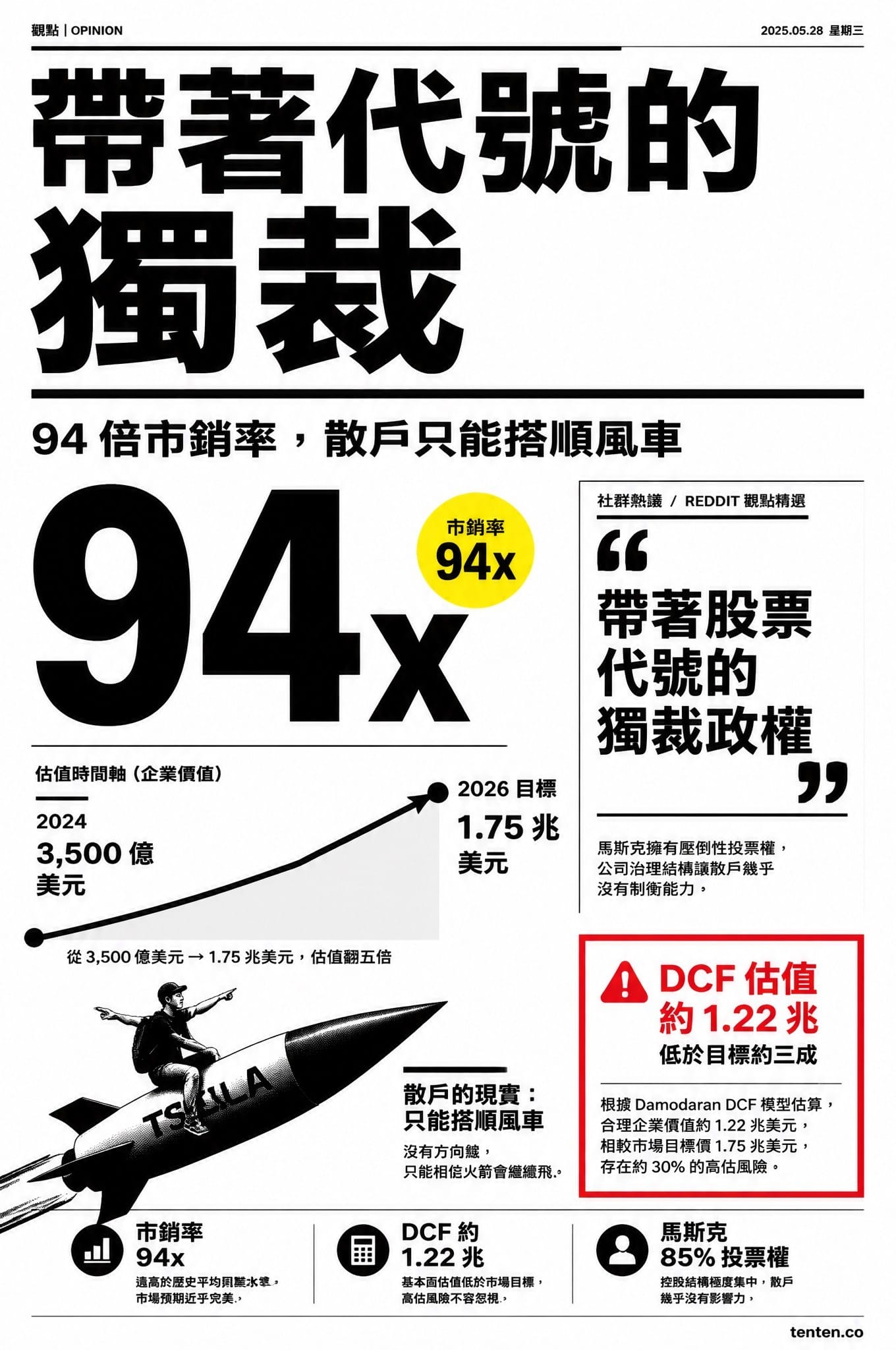

這樁 IPO 的基本盤

馬斯克想留給散戶的額度高達整體的三成,是一般 IPO 給散戶 5% 到 10% 的三倍。背後的算盤很清楚:被他的公司吸引進來的散戶,比較不會在掛牌後立刻拋售,這有助於穩住開盤後的股價。配售通路也分了工,E*TRADE 負責小額散戶,美國銀行(Bank of America)負責高資產客戶。

控制權則完全握在馬斯克手上。SPCX 採雙重股權結構,公開發行的 A 股一股一票,馬斯克持有的 B 股一股十票,他掌握約 85% 的綜合投票權。掛牌後他仍是執行長、技術長兼董事長。換句話說,你買的是一張現金流的入場券,不是公司治理的發言權。

還有一個容易被忽略的細節:SPCX 一旦開始交易,依那斯達克的快速納入規則,只要交易滿 15 天就會被自動納入那斯達克 100 指數,這會觸發追蹤指數的 ETF 與基金的被動買盤。對開盤後的價格動能來說,這是個結構性的助力。

把財報攤開來看

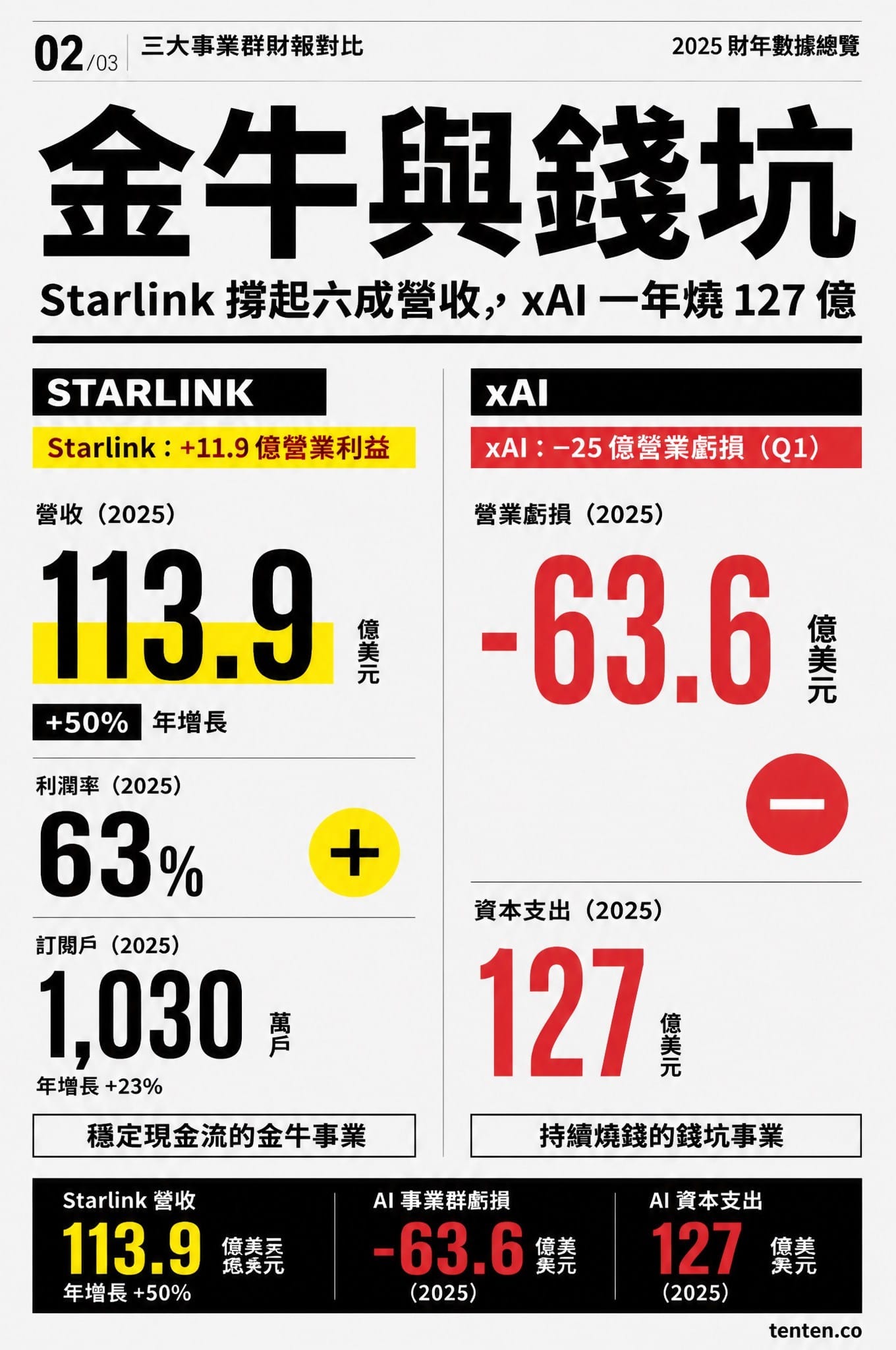

公開說明書把公司拆成三個事業群:太空(Space)、連線(Connectivity,主體是 Starlink)、人工智慧(AI,主體是 xAI)。三者的財務體質差異大到像三家不同的公司。

2025 全年,SpaceX 營收 186.7 億美元(約 NTD 5,880 億),淨虧損 49 億美元。進入 2026 年第一季,單季營收 46.9 億美元、淨虧損 43 億美元,比去年同期 5.28 億美元的虧損擴大了不只一個量級。

撐起整家公司的是 Starlink。連線事業群 2025 年營收 113.9 億美元(約 NTD 3,590 億),年增 50%,占全年總營收約 61%,到第一季這個比重升到 69%。它的營業利益 44.2 億美元、營業利益率 39%、調整後 EBITDA 利潤率高達 63%,全球訂閱戶超過 1,030 萬,分布在 164 個國家,在軌衛星超過 9,600 顆。更關鍵的是:這是公司唯一賺錢的部門,第一季貢獻 11.9 億美元的營業利益。

另外兩塊在燒錢。太空事業群第一季營業虧損 6.19 億美元;AI 事業群第一季虧損 25 億美元,2025 全年虧損 63.6 億美元,研發費用一年內暴增三倍到 50.6 億美元。AI 事業群 2025 年的資本支出高達 127 億美元,吃掉了公司大半現金流,光是 2026 年第一季的淨現金消耗就接近 90 億美元。至於那艘吃錢的星艦(Starship),累計開發成本已超過 150 億美元,其中 2025 年燒掉約 30 億、2026 年第一季再燒 9.3 億。

| 事業群 | 2025 營收 | 獲利狀況(Q1 2026) | 體質 |

|---|---|---|---|

| 連線 Connectivity(Starlink) | 113.9 億美元(+50% YoY) | 營業利益 +11.9 億美元 | 唯一賺錢、利潤率 63% |

| 太空 Space(火箭/發射/星艦) | 含在總營收內 | 營業虧損 −6.19 億美元 | 高資本支出、星艦未完成 |

| 人工智慧 AI(xAI/Grok/X) | 占比低 | 營業虧損 −25 億美元 | 一年燒 127 億資本支出 |

讀懂這張表,等於讀懂了整檔 IPO 的本質:你買的是一隻會生奶的衛星網路金牛,加上一座還在無底洞階段的 AI 資料中心,外帶被一起併進來的 X(前身 Twitter)、Neuralink 和 Boring Company。公開說明書本身講得很直白:SpaceX 把自己定位成一家「火星公司」,Starlink、xAI、X、軌道資料中心都只是通往火星的基礎建設。

估值的爭議在哪裡

懷疑論的火力大多集中在價格。以 1.75 兆美元的目標估值換算,本益比(以營收計的 P/S)約 94 倍。估值學界的權威 Aswath Damodaran 用現金流折現模型(DCF)算出來的合理價值約 1.22 兆美元,比 IPO 目標低了大約三成。

兩個紅旗特別值得盯:

第一個是 Anthropic 的算力合約。2026 年 5 月,Anthropic 與 SpaceX 簽約,每月支付 12.5 億美元(約 NTD 394 億)租用 Colossus 與 Colossus II 資料中心的算力,合約效期到 2029 年 5 月,總值約 400 億美元(約 NTD 1.26 兆),是 AI 事業群目前最大的單一收入來源之一。問題在於:根據《The Information》的調查,這份合約任一方都可以 90 天前通知就終止。一張 400 億美元的合約,理論上 90 天內就能蒸發。這裡還藏著一層反差——xAI 蓋出地表最大的 AI 訓練叢集,轉頭把閒置算力租給直接競爭對手 Anthropic,同時自家的 Grok 5 還在隔壁的 Colossus II 上訓練。

第二個是資訊揭露的落差。公開說明書的初稿曾揭露資料中心的建置成本遠低於業界基準,但最終定稿把這些具體數字拿掉了。而對於馬斯克畫的「軌道 AI 運算」大餅,S-1 自己也誠實寫道:沒有任何人,包括我們,曾經實際營運過軌道 AI 算力。

Reddit 社群到底在吵什麼

散戶這邊的氣氛,大致分成「閉嘴收下我的錢」跟「這估值脫離現實了吧」兩派,再撒上一層對治理結構的冷嘲熱諷。

在 r/WallStreetBets,使用者一邊熱議 SpaceX 的野心,一邊質疑這個估值是不是早就跟現實脫鉤。對雙重股權結構的反應最尖銳:有則高讚留言把它形容成一個帶著股票代號的獨裁政權,意思是公開股東「只是搭順風車,沒有任何權力」。值得玩味的是,SpaceX 在公開說明書裡把「散戶投資人的高度興趣」本身列為一項風險因子,等於在文件裡承認了這檔股票的迷因股(meme stock)體質。

比較有實際操作意義的,是「替身交易」這條線。既然 IPO 前買不到 SpaceX,散戶就湧進公開市場上的替代標的:

火箭實驗室(Rocket Lab,代號 RKLB)成了頭號替身。它在 WallStreetBets 的 2026 年度人氣票選中排名第二,五月初的社群情緒分數衝到 88 分(非常看多),股價從 52 週低點的 23.92 美元一路漲到五月中的約 125 美元。其他像 EchoStar、Redwire、AST SpaceMobile、Firefly 也搭上同一波。在某個五天的區間裡,EchoStar 漲 40%、Rocket Lab 漲 35%、Redwire 漲 34%、AST SpaceMobile 漲 30%、Firefly 漲 23%。EchoStar 之所以被當成 SpaceX 的間接曝險,是因為它和 SpaceX 之間有一筆頻譜交易。比較冷門的後門則是 Alphabet,它在 2015 年投資 SpaceX 9 億美元,目前持股約 7%。

機構對這波狂熱的解讀是:SpaceX 的 IPO 像個「產業驗證者」,最大的衝擊其實是心理層面的,它告訴市場,太空這個生態圈正式進入成長期。

SpaceX 估值是怎麼一路飆上來的

| 時間 | 事件 | 對應估值 |

|---|---|---|

| 2024 年 12 月 | 員工持股二級出售 | 約 3,500 億美元 |

| 2025 年 7 月 | 二級出售(每股 212 美元) | 約 4,000 億美元 |

| 2025 年 12 月 | 二級出售(每股 421 美元) | 約 8,000 億美元 |

| 2026 年 2 月 | 併購 xAI(全股票交易) | 合併後約 1.25 兆美元 |

| 2026 年 5 月 | 遞交 S-1、目標 IPO 估值 | 約 1.75 兆~2 兆美元 |

一年之內,估值從 3,500 億翻到 1.75 兆,漲了五倍。這個斜率本身,就是 Reddit 上那些「math checks out」反串留言的來源。

常見問題

SpaceX IPO 什麼時候上市?散戶買得到嗎?

SpaceX 在 2026 年 5 月 20 日遞交 S-1,掛牌預計落在 6 月,路演排在 6 月初。這次散戶配售額度上看三成,遠高於一般 IPO 的 5% 到 10%,可透過 E*TRADE 等線上券商認購 A 股。台灣投資人若要參與,需透過能交易美股 IPO 的複委託或海外券商,並留意上市初期的劇烈波動。

SPCX 的 1.75 兆美元估值合理嗎?

以 2025 年營收計算,這個估值對應約 94 倍的市銷率(P/S)。估值學者 Damodaran 的 DCF 模型算出約 1.22 兆美元,比目標低約三成。多數專業分析師的共識是:標的本身體質強,但開盤價偏貴,建議先觀望一兩季財報再評估。

Starlink 占 SpaceX 多少營收?

Starlink 所在的連線事業群 2025 年營收 113.9 億美元,占公司全年總營收約 61%,到 2026 年第一季升到 69%。它也是公司唯一賺錢的部門,營業利益率 39%、EBITDA 利潤率 63%,全球訂閱戶超過 1,030 萬。

為什麼 Reddit 社群對治理結構有意見?

因為 SPCX 採雙重股權結構,公開發行的 A 股一股一票,馬斯克的 B 股一股十票,他掌握約 85% 的投票權。公開股東幾乎無法影響公司決策,這是 WallStreetBets 上「帶著股票代號的獨裁政權」這類批評的核心。

不能直接買 SpaceX,有哪些替代標的?

散戶常用的替身包括火箭實驗室(RKLB,純太空概念股)、EchoStar(與 SpaceX 有頻譜交易)、以及持有約 7% SpaceX 股份的 Alphabet。這些標的會受 SpaceX IPO 題材帶動,但各自的基本面與風險並不相同,不能直接等同於 SpaceX 曝險。

延伸參考

- CNBC — SpaceX (SPCX) IPO live updates

- Morningstar — SpaceX's IPO Filing: Big Spending, Big Losses

- Bloomberg — SpaceX IPO: AI Plans, Starlink Growth and Risks

- TechCrunch — Anthropic will pay xAI $1.25 billion per month for compute

Author Insight

我在看這份 S-1 的時候,真正卡住我的不是那個 1.75 兆的數字,而是事業群之間的落差。Starlink 的數字是真的漂亮,63% 的 EBITDA 利潤率放在任何一家上市公司都算頂標;但你買 SPCX,等於用接近軟體業的本益比,去買一隻金牛綁著一座 AI 燒錢爐,而且那座爐子最大的客戶合約 90 天內就能走人。我們團隊在替客戶評估生成式 AI 的算力與基礎建設投資時,最常提醒的一句話就是:合約金額再大,先看終止條款。Anthropic 那紙 400 億美元、卻可 90 天解約的合約,就是教科書等級的範例——帳面上它撐起了 2026 年 AI 事業群的營收預期,但它的「可預測性」其實很低。

如果你是投資人,這檔股票的迷因股體質和馬斯克的個人色彩會放大波動,這跟基本面是兩回事。Reddit 上那句「math checks out」的反串之所以好笑,是因為它精準戳中了估值與現實之間的縫隙。