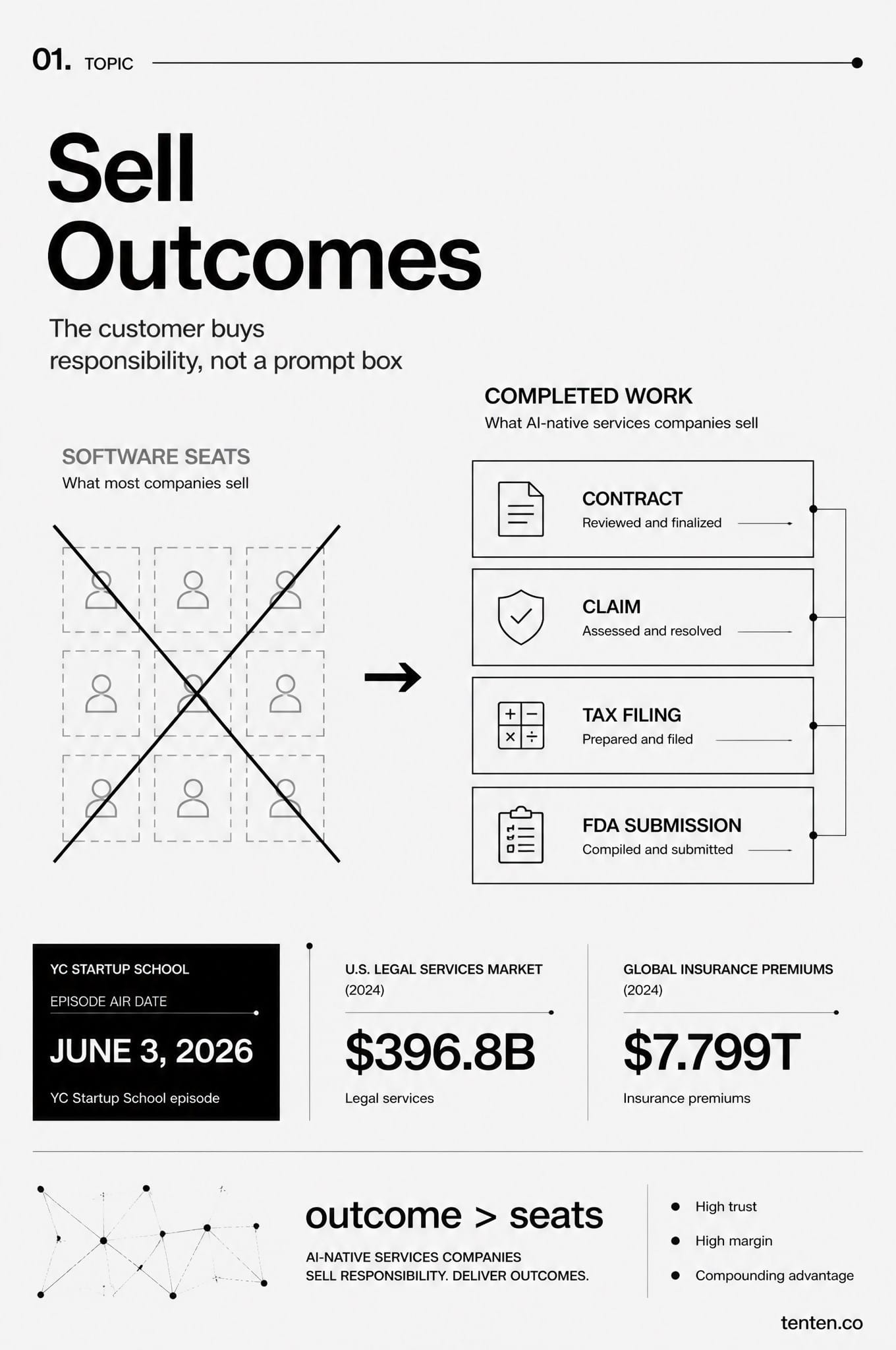

AI-native services company 是用 AI 重新設計服務交付的公司:它賣給客戶的是報稅、合約審查、FDA 顧問、保險理賠這類完成後的結果,而非讓客戶自己操作的軟體座位。 YC Visiting Partner Charlie Warren 在 2026 年 6 月 3 日的 Startup School 內容裡,把這類公司視為未來十年的大機會;原因很直接,法律、保險、會計、醫療與物流都已經是巨型服務市場,且許多工作早就外包給供應商。

這篇以分析取代逐字稿整理。我會把影片中的判斷改成創辦人可用的檢查表:市場怎麼挑、團隊怎麼配、產品該服務誰、早期客戶為什麼要克制,以及損益表該盯哪些數字。

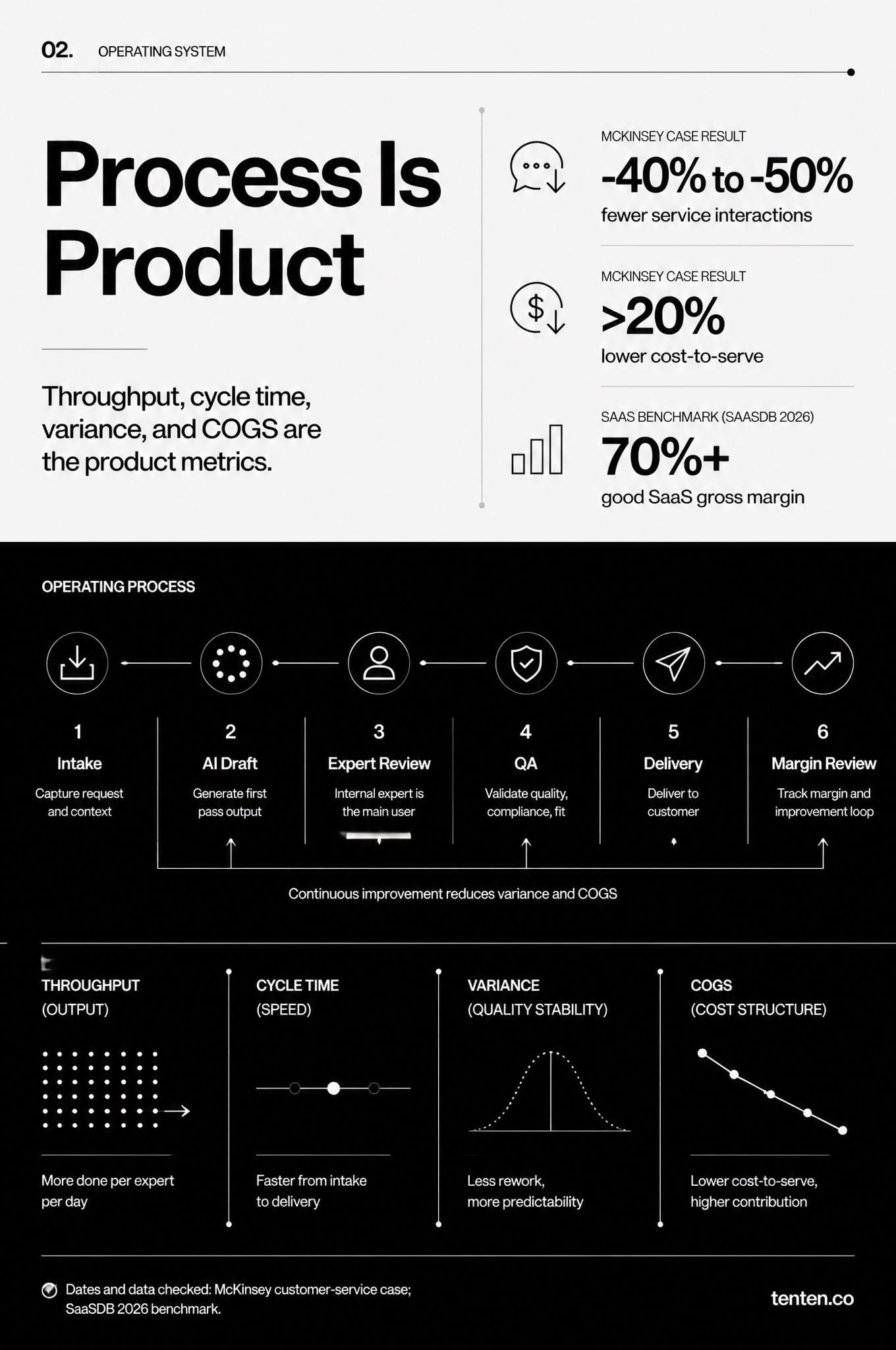

一句話結論:流程就是產品,毛利就是證據

AI-native services company 的關鍵不在介面多漂亮,而在同一批人能不能交付更多、錯誤更少、週期更短。傳統 SaaS 常看登入、留存、活躍;這類公司要把 throughput、cycle time、variance 和每件成本當成核心產品指標。

這也是它和一般 AI co-pilot 最大的差異。Co-pilot 把工具交給客戶,客戶仍要自己完成工作。AI-native services company 直接接下結果責任。客戶買的是一份合約紅線、一份 FDA 策略、一件理賠處理結果,或一份稅務申報。

用 YC 的語言說,這是「賣 outcome」。用財務語言說,這是把服務業的線性人力成本,壓成更接近軟體的邊際成本。

適合市場:四個條件比 TAM 更重要

影片列出四個市場條件,我會加上一個實務解讀。

| 條件 | YC 的判斷 | 創辦人要驗證的問題 |

|---|---|---|

| 低信任門檻 | 客戶已經把工作外包 | 預算是否已在顧問、事務所、BPO 或外部供應商手上 |

| 任務層級低判斷 | 多數步驟可拆成標準流程 | 哪些步驟可由模型處理,哪些必須交給專家 |

| 高智慧門檻 | 整體工作夠難 | 客戶是否願意為準確、速度、責任多付錢 |

| 監管可能有利 | 規範提高進入門檻 | 法規是否讓專家審查、紀錄保存、責任歸屬變成護城河 |

這裡最容易誤判的是「低判斷」。低判斷仍可有高價值。以 FDA 送件、商務合約審查、保險理賠來看,很多步驟是查資料、比條款、補文件、產生草稿、追蹤狀態。真正需要專家判斷的點比較少,但每一個都很貴。

市場規模也足夠支撐這個方向。Grand View Research 估算美國法律服務市場 2024 年約 NTD 12.7 兆(USD 396.8B)。Atlas Magazine 引用 Swiss Re Institute 指出,2024 年全球保險保費達約 NTD 249.6 兆(USD 7.799T)。BEA 在 2026 年 4 月 9 日發布的 GDP by Industry 也顯示,美國 private services-producing industries 在 2025 年第四季 real value added 年化成長 2.3%。

所以 YC 的「trillion-dollar services」有資料支撐。真正問題是你能不能切到一塊可標準化、可負責、可重複收費的服務。

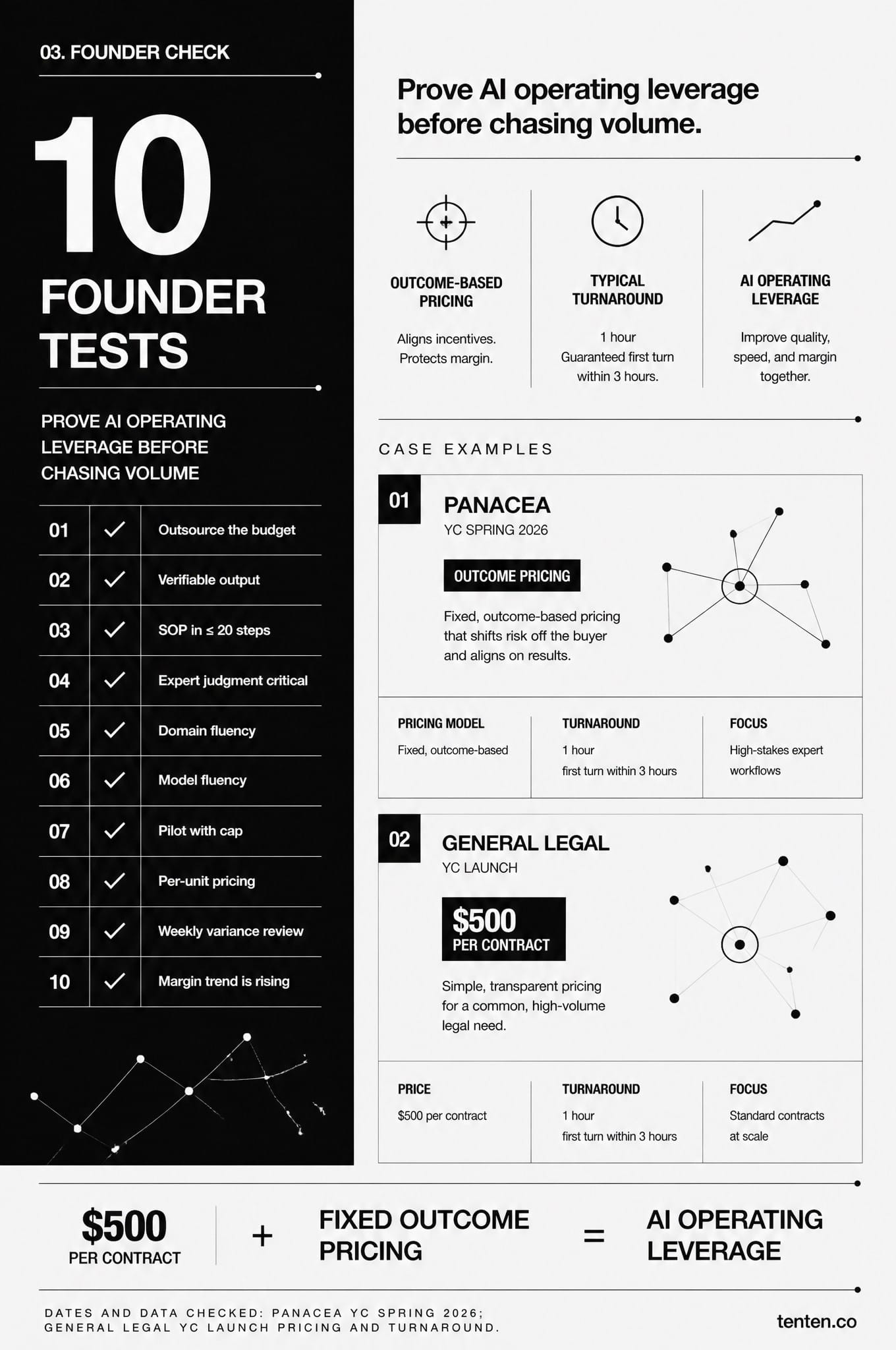

兩個案例:Panacea 和 General Legal 都在賣完成品

Panacea 是 YC Spring 2026 公司,做 AI-native FDA regulatory services。它的 YC 頁面寫得很清楚:聘請 ex-FDA 與有大量送件經驗的顧問,再配上 AI 平台,支援 IND、NDA、BLA、510(k)、De Novo、PMA 等 FDA 路徑。

Panacea 對外說法裡有幾個數字值得看:藥物開發常需 10 到 15 年、約 NTD 320 億到 NTD 640 億(USD 1B-2B);傳統 regulatory consultants 可能按小時收費,單次 engagement 達六到七位數美元。它改成 fixed, outcome-based pricing,且 milestone 完成才收款。

General Legal 走同一條路。它把 AI 合約工具放在內部,對客戶直接做 commercial contracting。YC Launch 頁面寫到,General Legal 由 Ryan Walker、Javed Qadrud-Din、J.P. Mohler 創辦;團隊有 Casetext、Fenwick、Cooley、Harvard Law 背景。它主打每份合約 USD 500,典型一小時、保證三小時內初次回覆。

這兩家公司都把 AI 放在專家背後。客戶看到的是交付結果、收費模式和服務責任。

團隊組成:domain fluency、model fluency、operational rigor

YC 把創辦團隊能力拆成三件事。

第一是 domain fluency。受監管服務的客戶很敏感。你可以沒有前合夥人、前 FDA 審查員或前保險主管資歷,但你必須能說出流程、風險、例外情境和買方真正害怕的事。沒有這個能力,銷售會停在 demo。

第二是 model fluency。創辦人要知道 frontier models 現在能做什麼,也要知道模型進步會怎麼改變流程。這裡可以用影片中的 Sam Altman test:模型變強時,你的服務是否變強,還是模型本身把你商品化?

第三是 operational rigor。這個詞不性感,卻最值錢。你要懂變異、吞吐量、週期時間、SOP、派工、稽核、抽樣審查。服務結果如果忽快忽慢、忽準忽錯,客戶會比面對高價更快離開。

Tenten 先前整理過 AI Agent 商業導入,其中一個共通點很接近:Agent 是可觀測的流程系統,單一模型只是一部分。AI-native services company 更是如此。

產品設計:使用者其實是內部專家

傳統 SaaS 的產品介面面向客戶。AI-native services company 常常相反:客戶和人溝通,人再用內部軟體交付十倍工作量。

這會改變產品優先順序。你不應該先做漂亮的客戶 dashboard。你應該先找出工作瓶頸:資料收集卡在哪裡、哪個審查點最慢、哪種例外最容易出錯、哪個步驟需要資深人員反覆介入。

McKinsey 在 AI-enabled customer service 研究中提到,一家銀行在 12 個月轉型後,自助通路使用量提高兩到三倍,服務互動減少 40% 到 50%,cost-to-serve 降低超過 20%。這個案例屬於客服領域,但它說明了同一件事:AI 的財務價值來自流程重設,單點自動化價值有限。

內部專家願不願意用你的軟體,也會決定毛利。若專家仍要把 AI 結果複製貼上、手動追資料、自己檢查每個低風險欄位,成本不會下降。你只是把 AI 成本加到既有人力成本上。

早期銷售:最危險的是需求太多

影片提到 early demand trap,這點非常實在。AI-native services company 很容易拿到 pilot,因為客戶願意試便宜、更快、看起來更現代的外部服務。問題是 pilot 太多時,團隊會被交付壓垮,產品沒有時間長出來。

早期應該限制客戶數量。先挑少數客戶,深入完成整個流程。每一件案子都要產出三種資料:

| 資料 | 用途 |

|---|---|

| 每步耗時 | 找出真正瓶頸 |

| 人工介入原因 | 區分必要判斷與產品缺口 |

| 交付變異 | 找出客戶不信任的來源 |

價格也要避免兩種陷阱。Cost-plus pricing 會把上限鎖死,客戶只會盯你的成本。直線砍價會讓服務看起來廉價。比較好的做法是 per-unit pricing,例如每份申報、每件理賠、每份合約;或 outcome-based pricing,例如里程碑完成才付款。

這和 AI Agent 如何推動 B2B 成長 的邏輯相通:企業買方會為業務結果付錢,但前提是供應商能把風險說清楚。

損益表:COGS 要從第一天開始拆

這類公司會死在損益表上。收入成長很容易被誤讀,因為服務訂單可以靠人硬接。真正要看的是 COGS 是否隨流程改善而下降。

| P&L 欄位 | AI-native services company 要看的指標 |

|---|---|

| Revenue | 合約金額、續約率、每單位價格、客戶集中度 |

| COGS | 模型成本、雲端成本、專家工時、品保工時 |

| Gross profit | 每單位毛利、毛利趨勢、客戶別毛利 |

| Opex | 產品研發、銷售、法務、財務與管理成本 |

| Operating income | 扣掉 COGS 與 Opex 後是否有可相信的改善路徑 |

SaaSDB 以公開 SaaS 公司資料指出,好的 SaaS gross margin 通常在 70% 以上,best-in-class 會到 75% 到 85%。AI-native services company 不該一開始就假裝自己有這種毛利,但它必須證明方向正確:同一位專家處理更多案件,單案模型與人力成本下降,錯誤率沒有升高。

YC 影片中的「AI operating leverage」可以這樣理解:模型、流程、資料結構和內部工具讓收入成長快於人力成長。若收入每增加一倍,人也要增加一倍,這仍是傳統服務公司。

不要急著買公司

影片最後提醒創辦人不要靠收購既有服務公司起步。這個建議很硬,但合理。

收購可以拿到營收、客戶與牌照,卻也會拿到舊流程、舊文化、舊指標與舊獎酬。既有團隊的成功方式,通常正是你要改掉的東西。除非你急需 regulatory moat,例如保險牌照,否則從零設計流程比較乾淨。

AI-native services company 的價值在於重新設計責任鏈;在舊組織上貼一層 AI,通常只會保留原本的成本結構。

創辦人檢查表:先過這 10 題

| 問題 | 合格答案 |

|---|---|

| 客戶現在是否已外包這件事? | 是,且預算明確 |

| 交付物是否可清楚驗收? | 是,有文件、結果或狀態可查 |

| 哪些步驟可標準化? | 至少 60% 以上工作可拆成 SOP |

| 哪些步驟需要專家判斷? | 少數高風險節點,且可設審查規則 |

| 你是否有 domain fluency? | 能說出流程例外、責任、買方風險 |

| 模型變強是否讓你更強? | 會降低 COGS 或提高交付速度 |

| 早期 pilot 是否有上限? | 有,不為了收入犧牲交付學習 |

| 是否用 per-unit 或 outcome pricing? | 是,避免 cost-plus |

| 是否每週看毛利與變異? | 是,且有人負責 |

| 是否有內部專家真正愛用的工具? | 有,否則 AI 只是在增加步驟 |

FAQ

AI-native services company 和 AI SaaS 差在哪裡?

AI SaaS 通常賣軟體存取權,客戶自己操作。AI-native services company 賣完成結果,像合約審查、FDA 策略、理賠處理或稅務申報。客戶買的是責任和交付,而非座位數。

哪些產業最適合 AI-native services company?

最適合的是已外包、流程可拆、任務夠難、又有監管或責任要求的市場。YC 點名稅務、審計、保險、房貸、部分醫療和物流。法律與 FDA 顧問服務已經有 Panacea、General Legal 這類案例。

為什麼 variance 是最大風險?

服務業的信任來自穩定。客戶可以忍受慢一點或貴一點,卻很難接受這次結果好、下次結果差。AI-native services company 必須把審查、抽樣、例外處理和交付標準寫進流程。

早期應該接多少 pilot?

影片建議只接少數。實務上可用團隊每週可審查的案件數倒推。若每個 pilot 都需要創辦人手動救火,代表數量已經過多。

毛利率該看到多少才算健康?

早期不用追求純 SaaS 的 70% 以上毛利,但趨勢必須改善。每單位 COGS 應下降,專家可處理案件數應上升,錯誤率與退件率不能惡化。這比單月營收更能判斷公司是否真的 AI-native。

權威引用

- Y Combinator Startup Podcast — How to Build an AI-Native Services Company

- Y Combinator — Panacea: AI-Native FDA Regulatory Services

- Y Combinator Launch — General Legal, the AI Native Law Firm for the Growth Stage

- U.S. Bureau of Economic Analysis — GDP by Industry

- McKinsey — The next frontier of customer engagement: AI-enabled customer service

- Grand View Research — U.S. Legal Services Market

- Atlas Magazine — Global insurance market: 2024 turnover

- SaaSDB — Gross Margin Benchmarks

- Tenten — AI 智能體完全指南

- Tenten — 2025 AI Agent 商業革命

Author Insight

我在看企業 AI 導入案時,最常見的誤判是把「自動化一個步驟」誤當成「重設一門生意」。AI-native services company 的難點不在模型 demo,而在每週能不能把錯誤、等待、補件、審查、派工和毛利一起往正確方向推。真正值得投資的服務公司,會把營運數字寫進產品節奏。

Tenten 協助 B2B、製造、電商與專業服務團隊規劃 AI Agent、RAG、MCP 和內容工作流,重點都放在任務拆解、模型路由、可觀測性和商業轉換。如果你正在評估 AI-native services、企業 Agent 或服務型自動化該怎麼進入你的營運流程,歡迎和 Tenten 團隊預約諮詢。

術語表

| 術語 | 定義 |

|---|---|

| AI-native services company | 以 AI 重新設計服務交付,直接賣完成結果的公司 |

| Outcome-based pricing | 依完成結果或里程碑收費,而非按時數或座位收費 |

| COGS | Cost of Goods Sold,交付服務所需的直接成本 |

| Gross margin | 毛利率,收入扣除 COGS 後佔收入的比例 |

| Throughput | 單位時間可完成的案件量 |

| Cycle time | 從接案到交付的完整週期 |

| Variance | 服務結果、速度或準確度的不一致 |

| AI operating leverage | AI 和流程讓收入成長快於人力成本成長 |