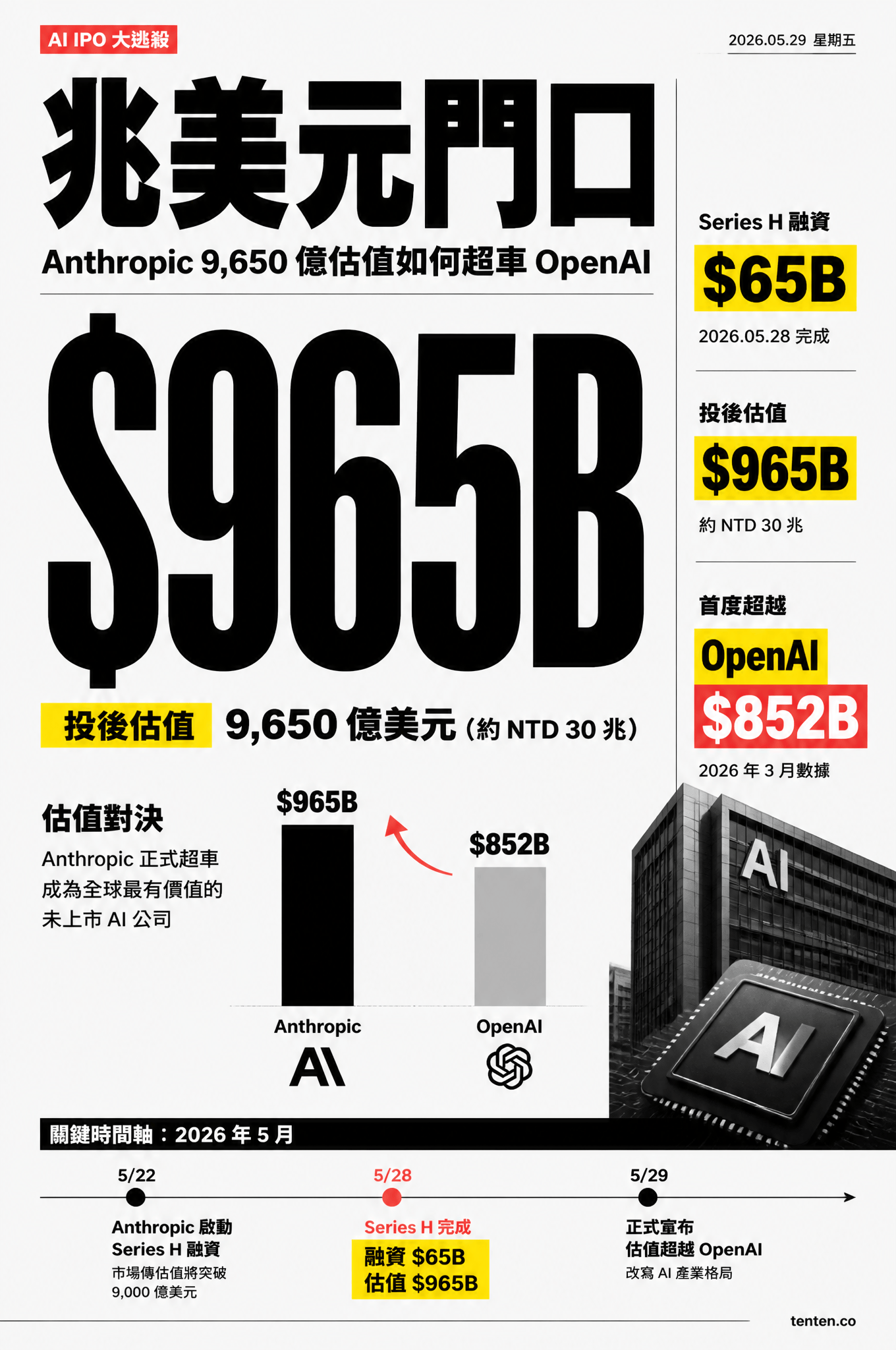

Anthropic 在 2026 年 5 月 28 日完成 650 億美元的 Series H 融資,投後估值衝到 9,650 億美元(約新台幣 30 兆),首度超車 OpenAI 的 8,520 億美元,距離兆美元只差一口氣。 同一天,它還發布了 Claude Opus 4.8 模型,並在前一週放出第二季可能首度轉盈的消息。這一串動作密集到不太像巧合。把它放回 2026 年的大背景看,更值得玩味:SpaceX、OpenAI、Anthropic 三家估值各自上看兆美元的公司,全擠在同一個上市窗口前面。我一直在想一個問題,這到底是技術奇蹟之年,還是泡沫退潮前的搶跑。

先講結論。融資、估值、超車 OpenAI 這幾件事都查得到、是真的;但網路上流傳的那套「9,650 億差兆美元的 350 億缺口,是馬斯克臨陣退場留下的」說法,目前找不到任何官方文件支撐,比較像合理的猜測被講成了事實。這篇把時間線、資金結構、盈利成色拆開來看,順便把幾個被放大的傳聞拉回地面。

五月四連擊:踩在刀尖上的時間線

Anthropic 這個月的節奏,我看了之後第一個反應是「有點刻意」。

5 月 11 至 12 日,Anthropic 更新投資人警示頁,宣告任何未經董事會核准的股票轉讓、SPV(特殊目的公司)持股與代幣化憑證一律「無效、不予承認」,並點名 Hiive、Forge Global、Open Door Partners 等次級市場平台。導火線是鏈上交易:PreStocks、Ventuals 這類平台把 Anthropic 的影子股票炒到隱含估值 1.3 兆到 1.6 兆美元,而平台手上實際資產大約只有 2,300 萬美元。警示一出,PreStocks 上的 Anthropic 代幣單週重挫近四成(資料來源:CoinDesk、The Block)。這一步說白了就是清場:你們私下喊的價,我不認,別來干擾我接下來的官方定價。

5 月 20 日前後,兩條消息接連出來。一是 SpaceX 向美國證管會(SEC)遞交的 S-1 揭露了它與 Anthropic 的算力合約;二是路透報導,Anthropic 預估 2026 年第二季營收至少 109 億美元(約新台幣 3,430 億),是第一季 48 億美元的兩倍多,並可能交出史上第一個季度經營利潤 5.59 億美元(約新台幣 176 億)。對一家還在燒錢的大模型公司,這個數字很有殺傷力。

5 月 28 日,正式宣布 650 億美元 Series H、投後估值 9,650 億美元,同一天端出 Claude Opus 4.8。把資本故事跟產品故事壓在同一天,看得出是刻意的節奏控制。先清掉場外的影子估值,再用盈利信號鋪陳,接著用官方融資給出「標準答案」,最後讓模型證明產品還在快跑。四步下來,每一步都踩得很準。準到一個程度,反而透露出另一件事:它大概沒什麼犯錯的餘地了。

上車的是誰:這比較像上市前的排座位

這輪領投是 Altimeter、Dragoneer、Greenoaks 與紅杉資本(Sequoia),據彭博報導四家各出超過 20 億美元;共同領投還有 Capital Group、Coatue、D1 Capital、GIC、ICONIQ、XN。機構端有 Baillie Gifford、Blackstone、Brookfield、D.E. Shaw、DST Global、Fidelity。最有意思的是策略端:做 HBM 高頻寬記憶體的美光(Micron)、三星、SK 海力士也進來了。

把名單分組看,訊號就清楚了。後期成長股的錢(Altimeter、Dragoneer、紅杉)原本就在車上,憑著反稀釋(pre-emptive)條款補錢卡位,不會在這個節骨眼下車。公開市場長線資金(Capital Group、Fidelity、Baillie Gifford)最關鍵,因為它們上市後還能繼續買賣,等於先在私募階段建倉。主權基金(GIC 等國家級資本)下注,代表這些國家把 AI 當成國家級的算力與基礎設施投資在押,層級早已超出一般科技題材。供應鏈端的記憶體三雄則更直白:AI 打到最後拚的是機房、晶片、電力,乾脆把上游也綁進股東名單。

這輪的本質,與其說是「誰看好 Anthropic」,不如說是「誰想在它上市前先搶到一個座位」。這就是 Pre-IPO 的味道,老錢先入席,等公開市場的散戶來接後面的籌碼。

那 350 億的缺口呢?先把事實和推測分開

網路上最熱的一個說法是:9,650 億離兆美元剛好差約 350 億,這個洞是馬斯克在「用股份換算力」的交易裡臨陣退場留下的。這故事很好聯,但我得把它拆開講。

先看真實的合約。SpaceX 的 S-1 顯示,Anthropic 將以每月 12.5 億美元(約新台幣 400 億)的價格,租用 Colossus 與 Colossus II 資料中心的算力,合約到 2029 年 5 月,前兩個月有折扣,三年總額約 450 億美元(約新台幣 1.4 兆),等於一年約 150 億美元。馬斯克在 X 上補充,這實際上是 180 天租約、之後雙方都可提前 90 天解約,而且短期條款是 SpaceX 要求的,不是 Anthropic。xAI 與 SpaceX 今年稍早已經合併,所以這批機房名義上掛在 SpaceX 底下,底層其實是原本給自家 Grok 用、卻因 Grok 使用量下滑而閒置的產能。

關鍵在於:這份合約是一筆現金雲端服務租約,跟 Anthropic 這輪股權融資是兩件事。「Anthropic 想拿股份抵算力、馬斯克不肯、於是留下 350 億窟窿」這個因果鏈,在任何公開文件裡都找不到。更接地氣的解釋有兩個。其一,650 億裡有 150 億美元是超大規模雲端業者先前已承諾的資金,含亞馬遜的 50 億,所以「全新」增量資金其實接近 500 億。其二,融資定價本來就不必湊整數,9,650 億只是這輪談下來的價格;停在差一口氣到兆美元的位置,反而很微妙:既能對外宣稱自己已是兆美元候選人,又給上市當天留了往上衝的空間。把這個位置講成「神祕缺口」,是過度解讀。

「盈利」這張定妝照:經營利潤不等於自由現金流

第二季的 5.59 億美元經營利潤,是這輪最漂亮的一張牌。OpenAI、Google、Meta 在大模型這塊都還在虧,Anthropic 卻能擠出一個正數,確實罕見。但這張照片得看清楚幾件事。

它是經營利潤,既非淨利,也未經審計,更談不上自由現金流。它是第二季「預估」,當下季度都還沒走完。Anthropic 自己也提醒,隨著算力成本上升,後面幾季可能重新轉虧。把營收年化算一下,第二季 109 億乘以 4 約是 436 億美元(Anthropic 官方口徑則說 5 月跑出的年化營收已越過 470 億美元,約新台幣 1.5 兆,因為單月還在漲)。但它每月的算力支出,光是 SpaceX 那份就 12.5 億美元,再疊上 Google 與亞馬遜的合約,外界估計每月接近 60 億美元的量級。很多算力與研發投入會被列為長期折舊資產,不在當期一次認列,帳面利潤因此好看,自由現金流卻是另一回事。

這裡有個微妙的巧合值得留意。Anthropic 跟 SpaceX 的合約在 5、6 月享有折扣費率。這表示 Anthropic 拿來向投資人展示的「首次經營利潤」所涵蓋的季度,恰好就是算力帳單最低的兩個月。折扣期一過,成本結構會不同。

所以這次轉盈,不代表 Anthropic 從此穩定賺錢,比較像 IPO 前拍一張高光定妝照。真正要看的是第三、第四季:當 SpaceX 折扣期結束、雲與晶片合約全壓上來,營收成長還追不追得上費用膨脹。

真的超車 OpenAI 了嗎?小心時間錯位

估值上,9,650 億確實壓過 OpenAI 三月那輪的 8,520 億,這沒爭議。但「年化營收 470 億 vs 240 億、把 OpenAI 甩好幾條街」這種講法就不嚴謹了。

投資圈有個基本紀律:任何數字都不能脫離時間點。Anthropic 的 470 億是 5 月底口徑,拿去比 OpenAI 較早的 240 億,本來就是不同時點。OpenAI 比較近期的年化營收估在 250 億到 330 億美元之間(2025 全年實際營收約 131 億美元),這幾個月當然也在漲,只是官方數字還沒更新。同一口徑、同一時點才有比較意義;現在手上根本沒有這樣一組可比資料。OpenAI 另一邊的麻煩是訴訟:馬斯克控告 OpenAI 的案子在 5 月 18 日被加州陪審團以「超過追訴時效」駁回,馬斯克說會上訴到第九巡迴法院。法律陰影暫時淡了,但沒完全消失。

這是不是 2000 年的翻版?

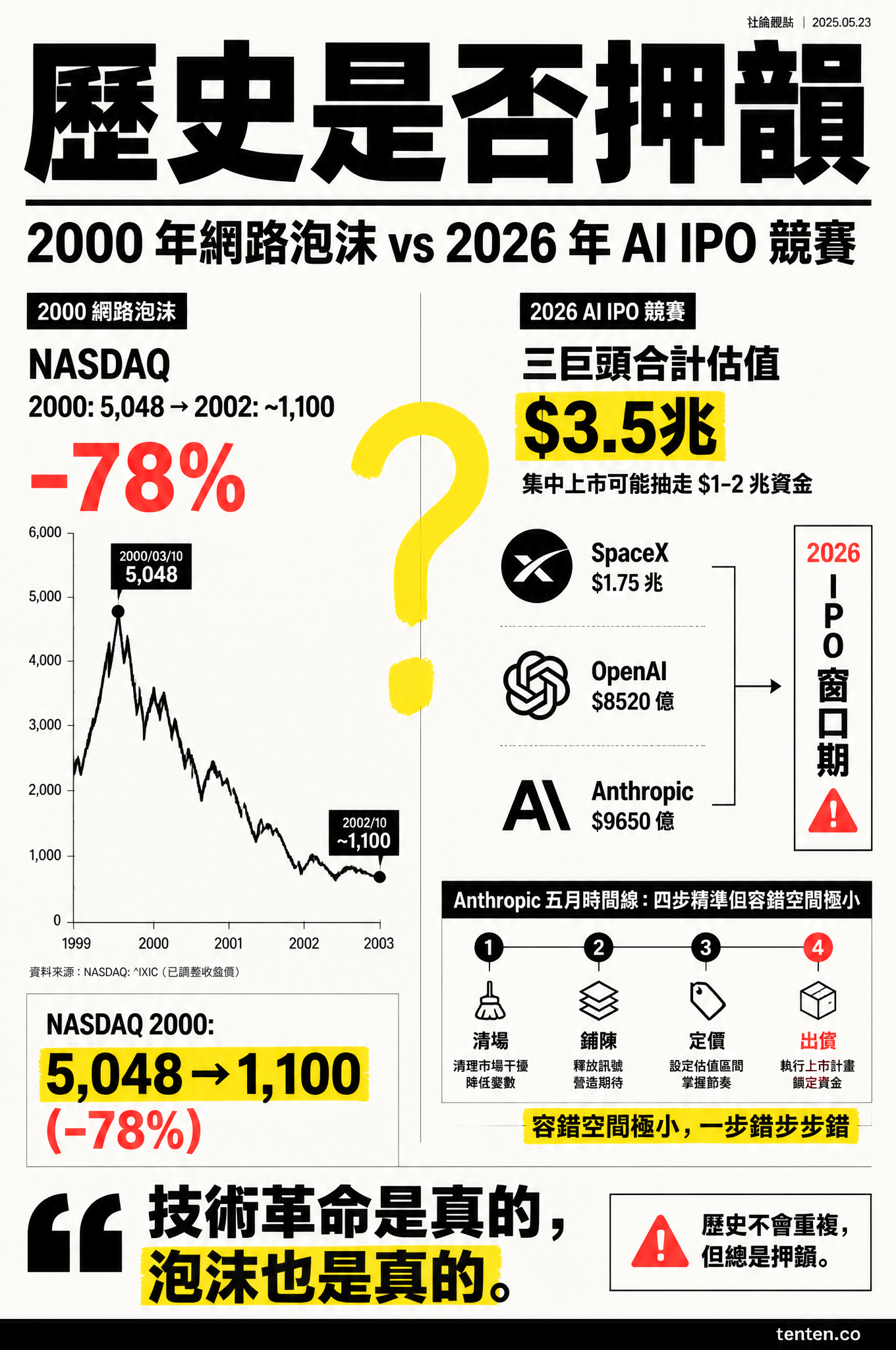

今年的畫面,確實讓人想起 1999 到 2000 年。當年也是一堆公司拚命衝 IPO,所有人都說網際網路會改變世界。這句話沒錯,網路確實改變了世界,但很多公司的股價是錯的,而且沒能活到改變世界那天。技術革命是真的,股票泡沫也是真的,兩件事可以同時發生。

那斯達克指數在 2000 年 3 月 10 日衝上約 5,048 點的高峰,接著一路下殺,到 2002 年 10 月跌到約 1,100 多點,從高點蒸發約 78%。諷刺的是,泡沫往往不是在沒人上市時破,而是在大家最想上市時破。Palm 在 2000 年 3 月上市,正好撞上頂點;同月還有 lastminute.com、World Online 趕在最後一刻掛牌,現在幾乎沒人記得它們。

今天跟當年有個明顯差別:這次衝刺的主角是三家巨頭,不像當年那樣上百家小公司一起擠。當年上百家公司一共才募幾十億美元,現在 SpaceX 估值上看 1.75 兆、OpenAI 與 Anthropic 都在兆美元門口。三家若集中上市,可能從公開市場一次抽走一兩兆美元的資金,這個量級很驚人。歷史給的提醒不是「AI 一定崩」,而是:當最好的公司都開始集體搶窗口、當投資人把未來十年的好消息一次提前兌現、當所有人都說「這次不一樣」的時候,就該留意了。AI 會改變世界這點我不懷疑,但不是每一家在泡沫頂點上市的公司,都能笑到最後。

三家巨頭關鍵資料對照

| 項目 | Anthropic | OpenAI | SpaceX(含 xAI) |

|---|---|---|---|

| 最新估值 | 9,650 億美元(5/28 Series H) | 8,520 億美元(3 月,募 1,220 億) | 上看約 1.75 兆美元(IPO 目標) |

| 年化/跑率營收 | 約 470 億美元(5 月口徑) | 約 250–330 億美元(估計) | 2025 全年 187 億美元 |

| 近期獲利狀況 | Q2 預估經營利潤 5.59 億美元 | 2026 預估淨虧約 140 億美元 | Q1 GAAP 淨虧 42.8 億美元 |

| IPO 進度 | 預期 2026 下半年至 2027 | 機密申報,目標 Q4 2026 | S-1 機密申報(4/1),尋求募約 750 億 |

| 主要風險 | 算力帳單、盈利可持續性 | 訴訟上訴、現金流缺口 | AI 部門巨虧、合約可解約 |

Anthropic 五月時間線

| 日期 | 事件 |

|---|---|

| 5/11–5/12 | 宣告未授權股票轉讓與代幣化持股無效,鏈上影子估值一度衝到 1.3–1.6 兆美元 |

| 5/20 前後 | SpaceX S-1 揭露 450 億美元算力合約;路透報導 Q2 可能首度轉盈 |

| 5/28 | 宣布 650 億 Series H、估值 9,650 億美元;同日發布 Claude Opus 4.8 |

常見問題 FAQ

Anthropic 最新估值是多少?

2026 年 5 月 28 日,Anthropic 完成 650 億美元 Series H 融資,投後估值 9,650 億美元(約新台幣 30 兆),由 Altimeter、Dragoneer、Greenoaks 與紅杉資本領投,首度超過 OpenAI 的 8,520 億美元。

Anthropic 真的開始賺錢了嗎?

路透報導,Anthropic 預估 2026 年第二季營收至少 109 億美元,並可能交出史上首個季度經營利潤 5.59 億美元。但這是經營利潤、不是淨利或自由現金流,且公司自己提醒後續幾季可能因算力成本上升再度轉虧。

Anthropic 跟 SpaceX 的算力合約是什麼?

依 SpaceX 的 S-1,Anthropic 將以每月 12.5 億美元租用 Colossus 與 Colossus II 資料中心算力,合約到 2029 年 5 月、總額約 450 億美元。馬斯克表示這實際是 180 天租約、之後雙方可提前 90 天解約。這是現金雲端服務合約,與 Anthropic 的股權融資是兩回事。

「9,650 億差兆美元的 350 億缺口是馬斯克退場造成」是真的嗎?

目前沒有任何公開文件支撐這個說法。融資定價本來就不必湊整數,且 650 億裡有 150 億是雲端業者先前已承諾的資金。把這個價格差講成神祕缺口,比較像推測而非事實。

Anthropic 真的超越 OpenAI 了嗎?

估值上確實超過(9,650 億 vs 8,520 億)。但營收比較要小心時間錯位:Anthropic 的 470 億是 5 月口徑,OpenAI 較近期估計約 250–330 億,兩者並非同一時點,直接斷言「甩開好幾條街」並不嚴謹。

引用來源

- Bloomberg — Anthropic's Valuation Nears $1 Trillion After Raising $65 Billion

- Anthropic — Series H 官方公告

- TechCrunch — Anthropic will pay xAI $1.25 billion per month for compute

- CNBC — Anthropic tops OpenAI as most valuable AI startup

- CoinDesk — Anthropic fights unauthorized stock exposure as token markets imply trillion-dollar valuation

- Investing.com — The Trillion-Dollar IPO Test: SpaceX and OpenAI Face Public Markets

- Axios — Anthropic is paying SpaceX $15 billion per year

Author Insight

Anthropic 這輪的真正看點不在 9,650 億這個數字,而在它把鏈上影子估值清場、用一個季度的經營利潤鋪陳 IPO 故事的這套手法:精準,但也意味著容錯空間很小。對企業採購而言,與其追估值排行,不如盯緊一個問題:這家供應商的單位經濟(每月算力支出 vs 營收成長)什麼時候會交叉。這個交叉點,才是區分「跨越週期的 Google」和「最後一分鐘掛牌的 lastminute.com」的分水嶺。

延伸閱讀:Anthropic 營收衝破 190 億美元、Amazon 80 億美元投資 Anthropic、2026 年一半的資料中心蓋不出來、Project Glasswing。