AI 產業不缺錢,缺的是變壓器。Sightline Climate 最新報告追蹤了 777 座大型資料中心,發現 2026 年預計上線的 16 GW 容量中,只有 5 GW 正在施工。剩下的大部分還停在公告階段,30% 到 50% 恐怕年底前交不了。

這不是新鮮事。2025 年就有 26% 的資料中心案延期,另外 10% 直接把時程往後推。2026 年的數字只會更大,因為這批專案是在 AI 需求暴增之前規劃的,當時還沒有今天的人力荒和設備缺口。

6,500 億美元買不到一顆變壓器

Google、Amazon、Meta、Microsoft 四家今年的 AI 基礎建設資本支出加起來超過 6,500 億美元(約新台幣 2 兆元)。OpenAI 在德州阿比林的資料中心已經有六千多人在趕工,完工後吃電 1.2 GW,差不多是一百萬戶美國家庭的用量。

錢不是問題。問題是把電送進機房的那些硬體。

變壓器是整條電力傳輸鏈的咽喉。一座超大規模資料中心需要幾十顆大型電力變壓器,每顆重達 4 萬 5 千公斤,單價可以到 25 萬美元。疫情前交期大約 40 週,現在高容量機型的交期已經超過 90 週,有些報價甚至排到 2027 年。

開關設備的情況也好不到哪去。Wood Mackenzie 的資料顯示,開關設備平均交期約 44 週。電池儲能系統同樣吃緊。這三樣東西不到位,資料中心蓋好了也接不上電網。

Bloomberg 4 月初的報導指出,即使川普政府對中國加徵關稅、推動製造業回流,美國本土的變壓器產能仍然不夠。結果是美國 AI 公司繼續依賴中國的電力設備來填補缺口。這有點諷刺。

供應鏈正在擴產。北美已經宣布了將近 18 億美元的變壓器製造投資,HD Hyundai Electric 在阿拉巴馬州的擴建計畫目標是 2026 年前把美國產能拉高 30%,Eaton 也砸了 15 億美元擴充變壓器和開關設備產線。但 Wood Mackenzie 的判斷是:即使部分缺口會緩解,三相配電變壓器的短缺在 2026 年反而會因為資料中心和電動車充電基礎設施的需求而惡化。

說白了,大型變壓器的交期從幾個月變成幾年,不是一兩座新工廠就能扭轉的。

社區反彈:從地方議會到國會山莊

Sightline Climate 的研究員 Olivia Wang 點出一個容易被忽略的因素:社區反對已經成為資料中心開發流程中的「實質淘汰驅力」。

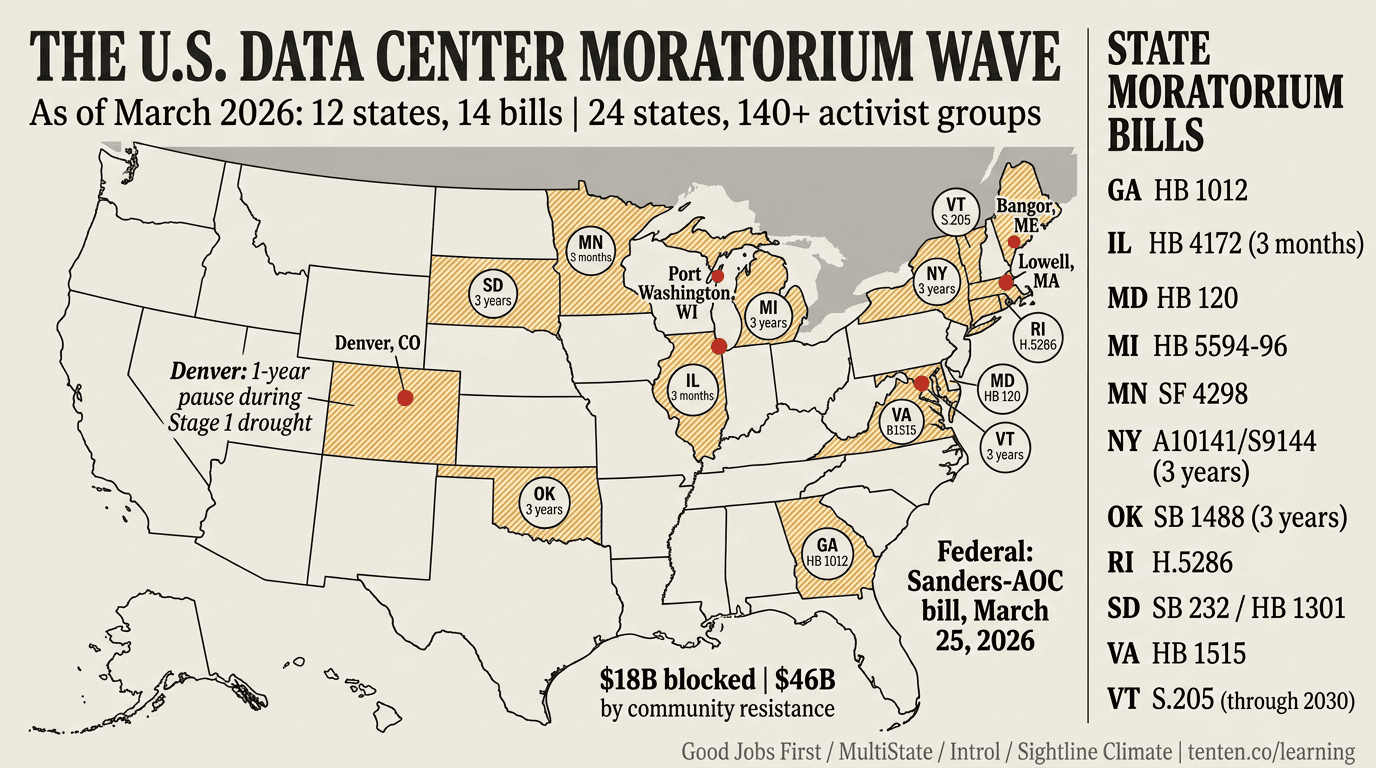

數字說話:全美至少 24 州有超過 140 個公民團體在抗議或試圖阻止資料中心建設。光是過去一個月,Sightline 就追蹤到 10 起以上新的暫停令提案。

Good Jobs First 的追蹤顯示,截至 2026 年 3 月,已有 12 個州提出資料中心暫停令法案,暫停期從 3 個月(伊利諾州 HB 4172)到 4 年(佛蒙特州 SB 205)不等。雖然沒有任何一項州級暫停令通過各自的原始議院,但地方層級的行動更有效率。密西根州至少 19 個社區通過或提出了暫停令,包括 Howell Township、Sterling Heights 和 Pontiac。

幾個指標性事件:

- 丹佛:市議會在旱季限水期間提出為期一年的資料中心興建暫停令,預計 5 月 21 日生效。丹佛水利局要求居民減少 20% 用水,市議員認為應該先搞清楚資料中心對水資源的影響。

- 洛厄爾(麻州):市議會全票通過一年暫停令,是麻州首例。

- 班戈(緬因州):市議會正在快速推動六個月禁令,緬因州議會也在考慮為期 18 個月的全州暫停。如果通過,緬因州將成為第一個頒布州級禁令的州。

- 威斯康辛州 Port Washington:居民曾發起罷免支持 Stargate 資料中心(OpenAI / Oracle 合作案,投資 150 億美元)的市長,雖然連署差了幾百票,但另一個團體已經對市府提告。

在聯邦層級,Bernie Sanders 和 Alexandria Ocasio-Cortez 在 3 月 25 日提出「AI 資料中心暫停法案」,要求在國會通過 AI 監管法規之前,全面暫停新建。這法案通過的機率很低,但它反映的政治氛圍是真實的。

民調顯示,多數美國人反對在住家三英里內建資料中心。社區的擔憂很具體:電費可能因為資料中心搶電而上漲、水資源被大量消耗、噪音、空氣汙染,以及長期就業機會其實很少。一座資料中心的施工期大約雇用 1,500 人,但營運後只需要極少量的技術人員。

超大規模業者的應變:自己發電

Sightline 的資料顯示一個有趣的趨勢:按專案數量算,接入公共電網仍然是最普遍的供電模式,但如果看容量(MW),自建電源和混合模式已經佔到將近一半的公告容量。

邏輯很直接。當電網排隊等三年才能接上,有些超大型專案乾脆自己蓋電廠。New Era Energy & Digital 在新墨西哥州的 7 GW 專案就是這種路線,規模大到值得自備發電。科技巨頭也開始預購核電合約,確保現有和未來資料中心的電力供應。有些公司投資小型模組化核反應爐(SMR)和核融合技術。

德州目前是美國資料中心建設量最大的州,規劃容量超過 22 GW。它的吸引力來自快速的併網時程、充裕的發電量和對開發商友善的市場結構。但 ERCOT 出了名的電價波動和極端天氣風險(還記得 2021 年的大停電嗎?)正在形成容量天花板。六個 2025 年的德州專案已經延期。

台灣的處境:電力即國力,但電從哪來?

台灣科技業流傳一句話:「算力等於電力,電力等於國力。」在全球資料中心遭遇物理瓶頸的當下,台灣面對的挑戰和美國類似,但規模和脈絡不同。

台電董事長曾文生去年底在研討會上算了一筆帳:台電大樓曾是台北第一高樓,整棟用電不到 2.5 MW。現在一個 GB200 機櫃就是 1.4 MW,兩個機櫃就超過整棟台電大樓。

問題是,AI 資料中心的用電申請集中在北部,但北部電網已經撐不住。台電的對策是暫緩桃園以北 5 MW 以上的大型資料中心用電申請,把需求引導到中南部電力比較充裕的地區。台電也在研擬新的管理規則,包括選址靠近電廠、要求業者自備電源、以及檢討資料中心專用電價費率,最快 2026 年出爐。

台達電是這波趨勢的受益者。它正在開發 800V 高壓直流(HVDC)電源架構產品,把交流轉直流的動作提前到資料中心配電入口完成,減少中間轉換的能量損耗。預計 2026 年年中具備量產能力,但初期導入比例可能只有一成左右,真正放量要到 2027 年上半年。

台灣資料中心目前消耗約 1.3 到 1.5 GW 電力。按照目前 AI 發展速度,預估 2030 年前會成長到 2.5 到 3 GW,接近翻倍。台電的供電規劃和機組汰換速度,會直接決定這些資料中心能不能蓋。

這對 AI 產業意味著什麼

短期來看,算力供給不會像科技公司畫的那條指數曲線那樣成長。變壓器交期 90 週以上、社區暫停令到處冒出來、州級和聯邦級的立法壓力持續升溫。這些不是砸錢就能解決的問題。

中期來看,會出現兩種分化。有能力自建電源的超大規模業者(Google、Amazon、Meta、Microsoft)會繼續推進,透過自備發電、預購核電、混合供電模式繞過公共電網的排隊。小型和新進的資料中心開發商則會首當其衝。Sightline 的資料顯示,延期最嚴重的就是這類業者。

長期來看,如果社區反彈持續升級,資料中心的選址邏輯可能從「靠近用戶和光纖節點」轉向「去沒人抗議的地方」。SPP(服務南北達科他、內布拉斯加、堪薩斯、奧克拉荷馬等地的輸電營運商)已經通過加速大型負載併網的計畫。這些過去資料中心活動很少的州,可能成為下一個前線。

AI 需求確實沒有放緩的跡象。但把需求變成實際運轉的算力,中間隔著的不只是矽晶片,還有 4 萬 5 千公斤重的變壓器、越來越多的社區公聽會,以及一個跟不上 AI 速度的實體世界。

2026 年資料中心延遲的主因是什麼?

根據 Sightline Climate 2026 年 2 月的報告,主因包括變壓器、開關設備和大型電池等電力設備的交期過長,以及越來越多社區通過暫停令或發起抗議。2026 年規劃的 16 GW 容量中,只有 5 GW 正在施工,典型的大型資料中心從取得許可到通電需要超過 12 個月。

美國有多少州提出資料中心暫停令法案?

截至 2026 年 3 月,至少 12 個州有正在審議中的暫停令法案,涵蓋喬治亞、馬里蘭、密西根、明尼蘇達、紐約、奧克拉荷馬、南達科他、佛蒙特等州。暫停期從 3 個月到 4 年不等。此外,Denver、Lowell、Bangor 等城市已通過或正在推動地方層級的暫停令。

變壓器短缺有多嚴重?

大型電力變壓器的交期已從疫情前的約 40 週擴大到超過 90 週,部分高容量機型報價排到 2027 年。Wood Mackenzie 預估,三相配電變壓器的短缺在 2026 年會因資料中心和電動車充電需求而進一步惡化。北美已宣布近 18 億美元的變壓器製造擴建投資,但需求成長的速度仍然超過產能擴充。

台灣資料中心面臨哪些電力挑戰?

台灣 AI 資料中心用電申請集中在北部,但北部電網已達負載上限。台電暫緩桃園以北 5 MW 以上資料中心的用電申請,引導業者到中南部。目前台灣資料中心消耗約 1.3–1.5 GW,預估 2030 年前將成長至 2.5–3 GW。台電正研擬新管理規則,包括選址靠近電廠和專用電價費率。

超大規模雲端業者如何因應電力短缺?

Google、Amazon、Meta、Microsoft 等業者的策略包括:自建電廠(on-site generation)、預購核電合約、投資小型模組化核反應爐(SMR)、以及採用混合供電模式繞過公共電網排隊。按公告容量計算,自建和混合供電模式已佔到將近一半,雖然按專案數量算還不到 10%。