馬斯克 OpenAI 訴訟正在加州奧克蘭聯邦法庭開打。Elon Musk 向 OpenAI 與微軟求償 1,500 億美元(約新台幣 4.65 兆元),並要求法院撤銷 OpenAI 從非營利轉為營利的結構、罷免執行長 Sam Altman 與總裁 Greg Brockman。本案由地方法官 Yvonne Gonzalez Rogers 主持,2026 年 4 月 28 日陪審團選任完成後正式開庭,預計三到四週內出爐裁決。背後真正的賭注涉及兩件事:OpenAI 衝刺 1 兆美元 IPO 的時程能否守住,以及非營利使命的法律外殼能不能被法院強制重建。

從 3,800 萬美元捐款到 8,520 億美元估值的十一年

OpenAI 2015 年成立,最初登記為 501(c)(3) 非營利組織,目標是「為全人類福祉而開發 AI」。Musk 是創辦人之一,並擔任共同主席。根據法庭文件,Musk 在 2015 至 2017 年間實際捐款約 3,800 萬美元,其中包含 2016–2017 年的五筆每筆 500 萬美元季度捐款,加上 2016–2020 年代付的辦公室租金約 1,270 萬美元。2018 年初他因為治理權爭議離開董事會。

2019 年是分水嶺。OpenAI 為了籌措訓練前沿模型所需的巨額資金,建立「上限獲利」(capped-profit)子公司,由非營利母體控制。微軟 2019 年首次入股 10 億美元,到 2025 年累計投資超過 130 億美元。2025 年秋天,OpenAI 完成最後一道結構轉型,從上限獲利改為公益公司(Public Benefit Corporation),非營利基金會仍保有 26% 股權,並有與估值掛鉤的額外認股權。2026 年 3 月,OpenAI 完成史上最大一輪私募融資:1,220 億美元的承諾資金、8,520 億美元的投後估值,由軟銀領投,Andreessen Horowitz、D. E. Shaw Ventures 和微軟等共同跟投。

這個落差就是訴訟的核心。Musk 律師團的主張是:他當年捐錢給的是非營利組織,現在被改造成市值近兆美元的商業帝國,捐款人沒拿到任何股權,但 Altman、Brockman 等人從中獲取了「不義之財」(ill-gotten gains)。Musk 開庭時多次重複那句現在已被引爆社群的話:「你不能就這樣把一個慈善組織偷走。」("You can't just steal a charity.")

1,500 億美元怎麼算出來的:估值乘以非營利持股,再乘以 Musk 的貢獻比例

法律分析機構 Darrow 拆解過 Musk 律師團的損害賠償公式:先取 OpenAI 營利實體的當前估值,乘上非營利母體在其中的持股比例,再把這部分價值的 50% 至 75% 歸給 Musk 的貢獻(包含現金捐款、辦公室租金、人才引進、品牌信用)。

| 項目 | 數值 | 說明 |

|---|---|---|

| OpenAI 投後估值(2026 年 3 月) | 8,520 億美元 | 軟銀領投 1,220 億美元 |

| 非營利持股比例 | 約 26% | 加計估值掛鉤認股權 |

| Musk 貢獻歸因區間 | 50%–75% | 含 3,800 萬捐款 + 非貨幣貢獻 |

| 索賠範圍(OpenAI 部分) | 約 655–1,094 億美元 | 來自 Darrow 的計算模型 |

| 索賠範圍(微軟部分) | 約 133–251 億美元 | 援助與教唆責任 |

| 1 月律師團主張 | 1,340 億美元 | 訴狀提交版本 |

| 4 月開庭時最新主張 | 1,500 億美元 | 估值更新後上修 |

這套計算法在法律上的爭議很尖銳。Musk 當年是以慈善捐款形式入帳,而且還拿到了稅務扣抵。OpenAI 的反駁律師 William Savitt 在開庭時直接質問 Musk:既然申報了捐款扣抵額,為何又把這筆錢視為應該回報的投資。這個矛盾是 OpenAI 防禦戰的主軸。

Brockman 的日記、Musk 的「我被當成傻瓜了」,和雙方的攤牌

開庭前各方提交的數千頁內部文件,把 OpenAI 內部的權力鬥爭赤裸裸攤在陽光下。最具殺傷力的,是 Brockman 2017 年秋天的私人日記。其中一段寫道:「這是我們唯一一次擺脫 Elon 的機會。」另一段更直接:「財務上,什麼能讓我達到 10 億美元?接受 Elon 的條件等於毀掉兩件事:我們的選擇權、和經濟收益。」Musk 的律師把這段日記當成「OpenAI 領導層追求的是個人財富、不是創立使命」的鐵證。

Musk 自己在證人席上的態度也耐人尋味。被 OpenAI 律師問到他承諾過捐 10 億美元、實際只捐了 3,800 萬時,他在證詞中坦承:「我用嚴格的金錢計算,捐了 3,800 萬美元。」面對法官 Gonzalez Rogers 質疑他在開庭期間還在 X 平台公開抨擊 Altman 與 Brockman,他被要求節制社群活動。最尷尬的一幕是 OpenAI 律師質詢時提到 xAI 訓練自家模型時是否使用過 OpenAI 的技術蒸餾(distilling),Musk 部分承認,但補充:「用其他 AI 來驗證自己的 AI 是業界標準做法。」

開庭前兩天,根據法庭文件揭露,Musk 主動聯繫 Brockman 探詢和解。Brockman 提議雙方撤回所有主張,Musk 的回應幾乎變成這場訴訟最具戲劇性的句子:「到這個禮拜結束前,你跟 Sam 會變成全美最受恨的兩個男人。如果你執意如此,那就如此吧。」

OpenAI 的營收結構:兆美元估值要靠企業端撐起來

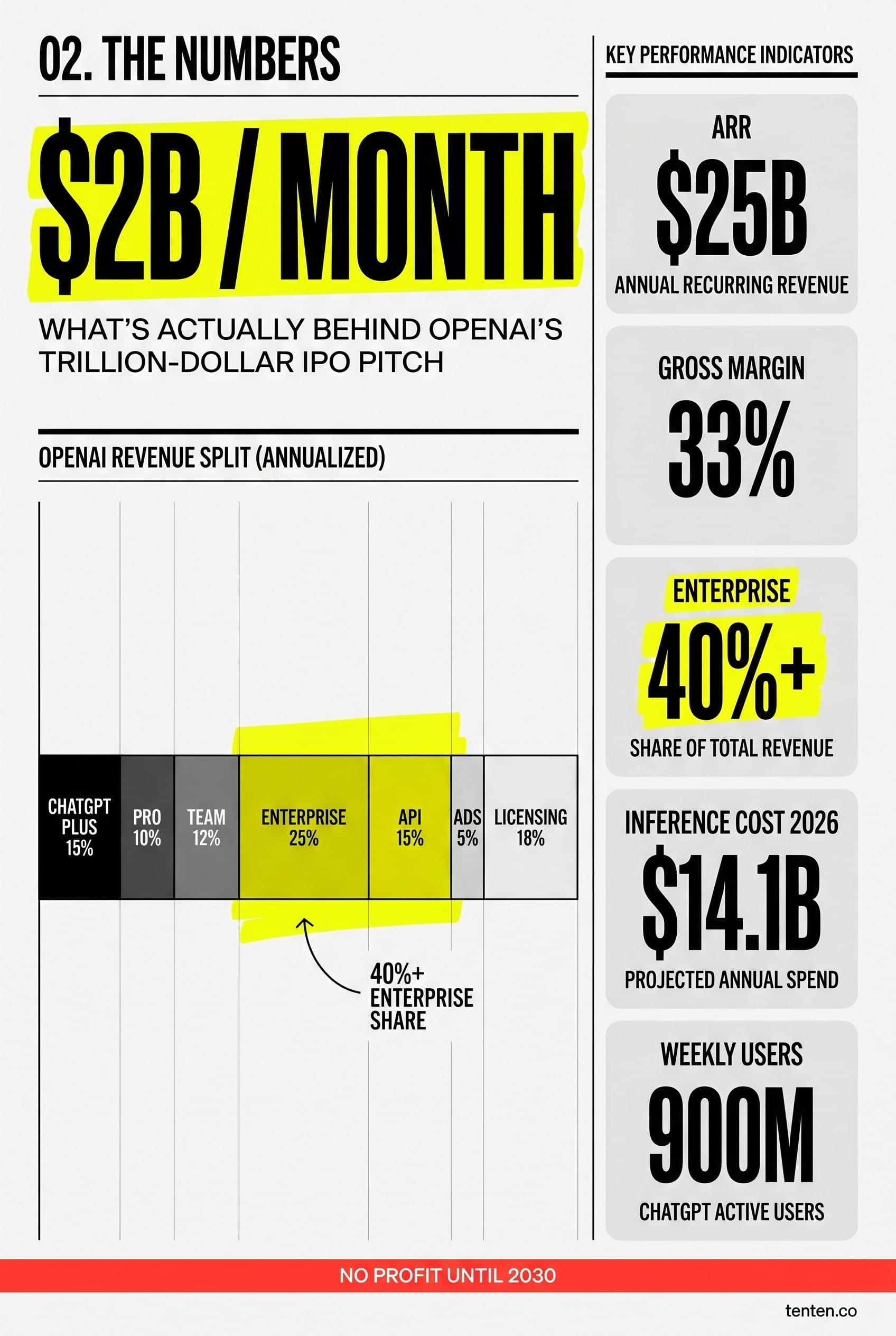

要理解這場訴訟為什麼能讓 OpenAI 緊張,得先看 2026 年 OpenAI 的真實營收結構。

根據 OpenAI CFO Sarah Friar 2026 年 1 月公開揭露,加上 Sacra 與 The Information 的交叉驗證資料:2025 全年營收約 200 億美元,2026 年 2 月年化營收(ARR)已突破 250 億美元,月營收達 20 億美元。但毛利率僅 33%。推論成本(inference cost)2025 年是 84 億美元,2026 年預估爬升至 141 億美元。OpenAI 同時公開預測 2030 年才會損益兩平。

更關鍵的是收入結構正在快速翻轉。OpenAI 在 2026 年 3 月的官方公告中明說:企業客戶營收已佔總營收 40% 以上,並預計在 2026 年底前與消費端營收持平。商務長 Denise Dresser 把這個趨勢稱為「企業與消費端 50–50 分軌」。這件事重要的原因在於:IPO 前的營收故事,靠企業合約的可預測性比靠 9 億 ChatGPT 週活躍使用者的訂閱黏著度更值錢。

OpenAI 2026 年第一季營收結構(年化)

├── ChatGPT Plus($20/月,1,500–1,700 萬訂閱戶) 約 36–40 億美元(30–35%)

├── ChatGPT Pro($200/月) ~10 億美元

├── ChatGPT Team($25–30/座席) ~10 億美元

├── ChatGPT Enterprise(>$50/座席,900 萬付費商業使用者) ~30 億美元以上

├── OpenAI API(按 token 計費) ~30 億美元

├── 廣告與付費內容置入 ~5 億美元(年中突破 1 億 ARR 後加速)

└── 內容授權合約 小額但加速增長

這個結構解釋了為什麼 Musk 的訴訟讓 OpenAI 如此焦慮。如果法院判定 2019 年的營利化轉換不合法,命令把資產退還非營利基金會,那麼微軟、軟銀、Amazon、Nvidia 等投資人持有的股權法律地位就會出現巨大灰色地帶——這對任何 IPO 來說都是致命的。OpenAI 律師團 Wachtell Lipton 的策略很清楚:把這場訴訟定性為一場「敗者的怨懟」,引述 Savitt 的話:「Musk 之所以走到這裡,是因為他在 OpenAI 沒拿到他要的東西。他離開時還說我們鐵定會失敗。但我的當事人有膽量,最後還真的成功了。」

微軟身陷其中:協助與教唆罪名是個怎樣的法律陷阱

Microsoft 是被告之一,還可能是這場訴訟最大的隱性輸家。Musk 的訴訟主張之一是微軟「協助與教唆」(aiding and abetting)OpenAI 違反慈善信託,理由是微軟透過投資與商業合作,實質上強化了 OpenAI 從非營利轉為營利的結構性誘因。微軟律師 Russell Cohen 在開庭時舉出 Musk 2020 年 9 月在 X 上寫的一句話:「OpenAI 已經實質上被微軟俘虜了」("OpenAI is essentially captured by Microsoft."),主張 Musk 早在四年前就知道微軟與 OpenAI 的關係,因此這個訴求超過了訴訟時效。

但微軟本身的處境也在變。2026 年 4 月 27 日,也就是開庭前一天,微軟與 OpenAI 公布了重新協商過的合作條款:微軟透過 Azure 銷售 OpenAI 模型時不再需要付費分潤給 OpenAI,但 OpenAI 反向給微軟的 20% 營收分潤改為「總額封頂、延長至 2030 年」。微軟仍持有 OpenAI IP 授權至 2032 年,但獨家性已被解除。OpenAI 與 Amazon 在 2026 年 2 月已經簽下 380 億美元擴大為 1,380 億美元的雲端合作,AWS 是 OpenAI 企業平台 Frontier 的獨家第三方雲端分發夥伴。

簡而言之,微軟與 OpenAI 的關係在這場訴訟之前,就已經從「準母子公司」降級為「有限期限的關鍵供應商」。

Anthropic 在側翼:當 OpenAI 在法庭跟過去的自己打架時

OpenAI 應付訴訟同時,企業端正面遭遇一個棘手對手。Anthropic 2026 年 3 月公布年化營收衝破 190 億美元,Anthropic 的營收結構與 Claude Code 驅動的成長引擎顯示其八成左右營收來自企業 API 客戶,客單價遠高於 OpenAI。Sacra 在 2025 年中的數據已指出,Anthropic 的企業營收實際上已經超越 OpenAI 的企業營收。只是消費端 ChatGPT 的規模太大,遮蓋了這個事實。

如果 IPO 前估值打折、結構性訴訟風險發酵,Anthropic 的相對位置會更穩固。尤其是企業客戶採購框架裡,「沒有未決訴訟」本身就是一種優勢。OpenAI 的風險不只是這場 1,500 億的訴訟,還包括同時進行的版權訴訟。Calcalist 的報導引述華爾街日報資料指出,OpenAI 已累積約 6,000 億美元的未來雲端與算力承諾合約。任何延遲 IPO 的事件,都會直接撞上現金流壓力。

Musk 的雙重標準:xAI、SpaceX、特斯拉都是營利的,他自己怎麼解釋

OpenAI 律師團最有效的反擊角度,是 Musk 自己的商業帝國。Musk 2023 年成立的 xAI 一開始就是傳統營利公司,2026 年 2 月被 SpaceX 全股權收購,合併估值 1.25 兆美元,xAI 估值 2,500 億美元。SpaceX 計畫 2026 年 6 月在 Nasdaq 上市,目標估值 1.75 兆美元。Musk 在證人席上被質問時辯稱「我的公司都是社會公益的」("socially beneficial")。但 OpenAI 律師 Savitt 的詰問非常直接:「Musk 先生,您從來沒有真心想讓 OpenAI 留在非營利狀態,對嗎?」

這個雙重標準,正是 OpenAI 攻擊 Musk 動機的關鍵。Savitt 主張 Musk 提起訴訟的真正目的是阻撓 OpenAI 的進度,好讓自家 xAI 追上來。從業界數據看,xAI 的 Grok 2025 全年營收約 3.5 億美元,2026 年估計可達 20 億美元——跟 OpenAI 一個月的營收還少 0 一個。

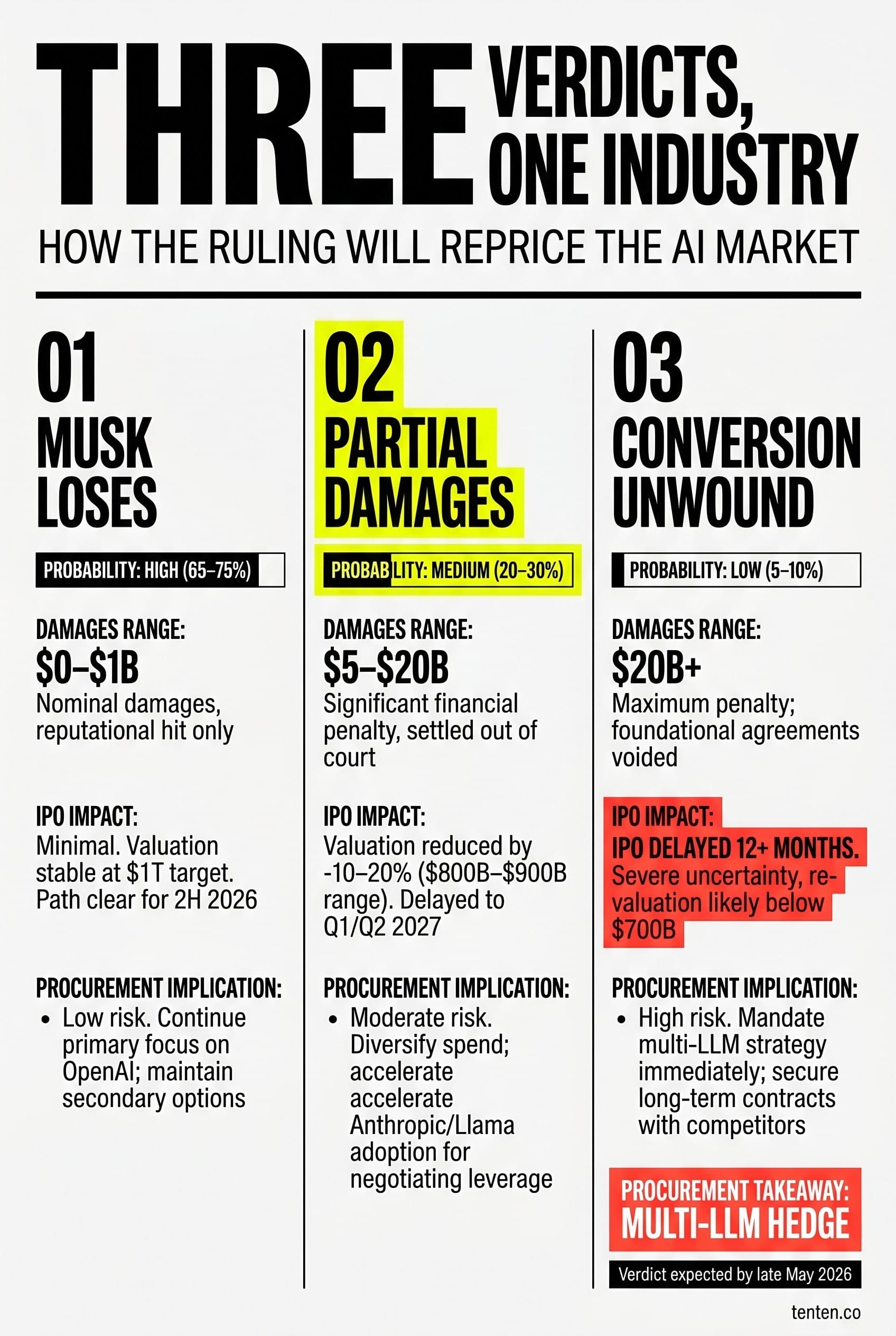

判決結果的三種劇本,與 AI 產業的連鎖效應

裁決最快 2026 年 5 月底前出爐。從目前法庭走向看,業界普遍認為 Musk 完全勝訴的機率不高,因為他自己承認沒簽過任何書面協議要求 OpenAI 永久維持非營利。但「結構性救濟」(structural remedy)是否成立,這是判決真正的拉鋸點。

劇本一:Musk 完全敗訴。OpenAI 的 IPO 路徑暢通,微軟脫身。Musk 在公開場域的形象進一步分裂:一邊是史上最有錢的人,另一邊是「為了報復前公司打官司還輸的失敗者」。

劇本二:陪審團認定有部分慈善信託違反。 賠償金額落在 50–200 億美元之間,但結構不必還原。OpenAI 必須提撥資金回非營利基金會,IPO 估值打折但仍可進行。Musk 個人不會拿到一毛錢,所有判賠都歸 OpenAI 慈善部門。

劇本三:法院命令撤銷 2019 年營利化轉換。 機率最低但衝擊最大。OpenAI 的所有後續融資交易(包含 8,520 億美元估值的這輪)法律地位變成灰色地帶,IPO 必然延遲超過一年。微軟、軟銀、Amazon、Nvidia 等投資人權益重新洗牌,這個連鎖反應大到足以拖累整個 AI 產業的估值體系。

無論哪一種結果,這場訴訟都已經達成 Musk 的次要目的:把 OpenAI 的內部文件、董事會決策邏輯、與微軟的商業條款全部曝光在公開法庭紀錄上。對所有 AI 投資人、企業客戶、競爭對手而言,這些原本鎖在律師事務所的文件,現在變成了可以拿來談判的籌碼。

對 B2B 企業客戶的實務意義

如果你的公司正在評估把 OpenAI 模型當成核心 AI 基礎設施,這場訴訟提供幾個值得寫進決策備忘錄的觀察點:

第一,OpenAI 的法律結構至少在 2026 年中之前都會處於「一道未決陰影」狀態。SaaS 採購合約裡關於「賣方公司結構穩定性」的標準條款(material adverse change clauses),在這段期間值得特別審視。

第二,OpenAI、Anthropic、Google、xAI 各家 LLM API 的選型評估應該把「訴訟與監管暴露程度」當成一個獨立維度。OpenAI 與 xAI 在這個維度上同時失分。Anthropic 與 Google 相對乾淨。

第三,多模型架構(multi-LLM architecture)的價值在這個時點被放大。不要把所有雞蛋放在 OpenAI 這個籃子。如果你已經部署了 Claude 4.7 或 GPT-5.4,現階段保留快速切換能力比優化推論成本更重要。

第四,這場訴訟揭露的微軟分潤結構變動,意味著 Azure OpenAI Service 的長期定價邏輯可能會在 2026–2027 之間明顯調整。企業採購方向 Microsoft 詢問十二個月以上的合約鎖定價時,應該把「分潤條款重組」這個變數正式列進議價討論。

常見問題

Musk 對 OpenAI 的訴訟到底要求什麼?

Musk 要求三件事:(1)OpenAI 與微軟支付 1,500 億美元損害賠償,全數捐回 OpenAI 慈善部門;(2)撤銷 2019 年的非營利轉營利結構;(3)罷免 Sam Altman 與 Greg Brockman 在公司的領導職位。

OpenAI 為什麼從非營利改成營利?

OpenAI 2019 年建立「上限獲利」子公司,主要原因是訓練前沿大型語言模型需要每年數十億美元的算力投資,純非營利募款模式無法支撐。微軟 2019 年首次注資 10 億美元,到 2025 年累計超過 130 億美元,是這個轉型最大的觸發點。2025 年秋天 OpenAI 進一步轉為公益公司(PBC),但非營利基金會仍保有 26% 股權。

這場訴訟會影響 OpenAI 的 IPO 嗎?

會。OpenAI 規劃 2026 年第四季或 2027 年初在 Nasdaq 上市,目標估值 1 兆美元。如果法院判決 Musk 完全敗訴,IPO 路徑暢通;如果判決包含結構性救濟(要求恢復非營利或退還資產),IPO 會延遲超過一年。即便是中間情境的賠款判決,估值也可能打折 10–20%。

Anthropic 會因為這場訴訟受益嗎?

從企業採購邏輯看,會。Anthropic 2026 年 3 月年化營收已突破 190 億美元,八成來自企業 API。OpenAI 的訴訟風險會讓部分企業 IT 採購單位把多模型架構(multi-LLM)的優先級往上調,Claude 在這個時點是最直接的對沖選項。

微軟在這場訴訟裡會輸什麼?

微軟被列為「協助與教唆」被告,理論上面臨 130–250 億美元的損害賠償風險,但實務上微軟律師主張訴訟時效已過,援引 Musk 自己 2020 年的公開發言為證據。即便微軟在訴訟本身全身而退,2026 年 4 月與 OpenAI 重新協商的合作條款(封頂分潤、解除獨家性、IP 授權只到 2032 年)已經顯示,微軟與 OpenAI 的綁定關係在訴訟之前就已經實質鬆動。

引用來源

- CNBC: Musk testimony dominated first week of Musk v. Altman trial in Oakland

- Reuters / U.S. News: Musk Sought Settlement With OpenAI Before Oakland Trial

- Calcalist (Ctech): Inside the Musk-OpenAI trial: Diaries, power struggles and a $150 billion claim

- Sacra: OpenAI revenue, valuation & funding