雲端 AI 大戰財報拆解:Google Cloud 63% 增速碾壓 Azure 與 AWS,但 7,250 億美元 Capex 才是真正的戰場

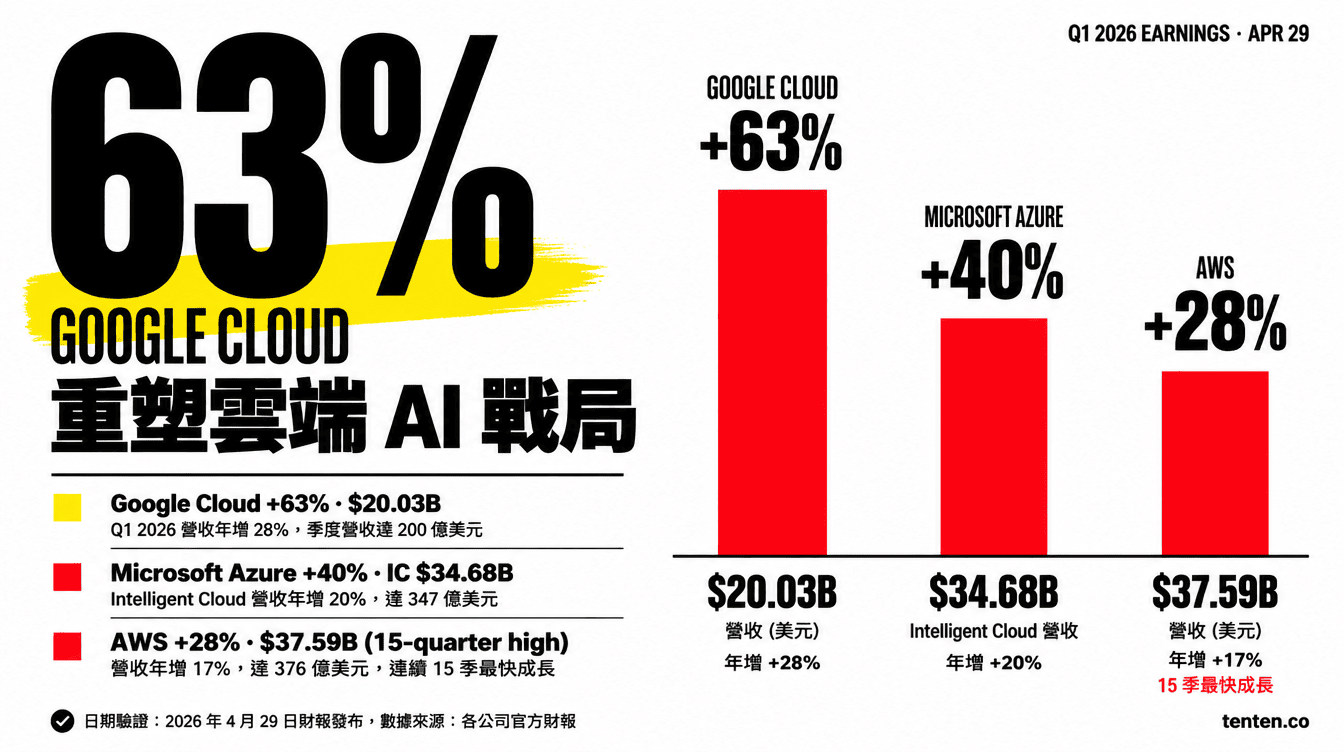

2026 年 4 月 29 日盤後,Google Cloud 單季營收衝破 200 億美元、年增 63%,把 Microsoft Azure 的 40% 與 AWS 的 28% 拋在後面。 但更關鍵的數字不是成長率,是四家雲端巨頭在 2026 年合計砸下的 7,250 億美元(約新台幣 23.2 兆)資本支出。這場戰爭的輸贏,要等 2027 年看誰的 AI 營收撐得住折舊壓力。

三家雲端巨頭單季財報:成長率差距正在擴大

四月二十九日盤後 80 秒內,Alphabet、Microsoft、Amazon、Meta 連續發出財報。Alphabet 股價盤後跳升 7%,Amazon 升 4%,Microsoft 微幅波動,Meta 因再度上修 capex 而下挫。從基本面拆解,雲端三家的差距比帳面數字更大。

| 雲端業務 | 2026 Q1 營收 | 年增率 | 營業利益 | 訂單積壓 |

|---|---|---|---|---|

| Google Cloud | $20.03B(約新台幣 6,400 億) | 63% | $6.6B(約新台幣 2,112 億),年增 200% | $460B(約新台幣 14.7 兆),單季近翻倍 |

| Microsoft Azure | (Intelligent Cloud 合計 $34.68B) | 40%(固定匯率 39%) | 未獨立揭露 | Microsoft RPO $627B,含 OpenAI |

| AWS | $37.59B(約新台幣 1.2 兆) | 28%(15 季以來最快) | $14.2B(約新台幣 4,544 億) | 未公布細項 |

資料來源:Alphabet、Microsoft、Amazon 各自 2026 Q1 投資人簡報(Microsoft 為 FY26 Q3,對應日曆季 2026 Q1)。

加速度的方向說明了一切。Google Cloud 從 2025 Q4 的 48% 直接跳到 63%,是三家中唯一還在加速的業務。AWS 從上一季的 24% 加速到 28%,是 15 季以來最快。Azure 維持在 39–40% 區間,符合管理層原本給的 37–38% 上緣,沒有再突破——對一家股價今年累跌 12% 的公司來說,這份穩定不夠看。

Google Cloud 為什麼突然加速?三條線同時拉動

Sundar Pichai 在電話會議上說得直接:「企業 AI 解決方案首次成為 Cloud 的主要成長驅動。」這代表 Google Cloud 不再靠基礎設施撐場面,已經往應用層和模型層的收費模式推進。

Gemini Enterprise 是第一條。單季付費月活躍使用者(MAU)季增 40%,客戶名單出現 Bosch、Citi Wealth、Merck、Mars 這類傳統 Fortune 500。「以 Gemini 為基礎的生成式 AI 產品營收年增近 800%」——這個數字出自 Pichai 逐字稿,對比基期是 2025 Q1,當時這條業務線幾乎還在概念驗證(PoC)階段。

基礎設施需求是第二條。Google Cloud 自家 TPU v7 Ironwood 在 2025 Q4 量產後,本季成了可見的差異點。Pichai 說公司過去 12 個月有 330 個客戶單獨處理超過 1 兆 token,35 個達到 10 兆 token;第一方模型每分鐘處理 160 億 token,比上一季多 60%。

第三條是大型合約的結構轉變。1 億到 10 億美元等級的合約年增一倍,多個十億美元級別的合約相繼簽下;客戶實際使用量比初始承諾平均超出 45%。訂單積壓從 2,400 億飛漲到 4,600 億美元,這是底層解釋。

對照 Anthropic 自家剛突破 190 億美元年化營收的速度,Google 在企業級 AI 應用的客戶結構,正在快速往自己這邊傾斜。

Azure 的瓶頸:產能跟不上需求

Microsoft 的 Q3 FY26 財報(日曆季 2026 Q1)給的訊號很微妙:Azure 成長 40% 比共識的 39% 略好,下一季 guidance 給到 39–40%(固定匯率),但管理層在電話會議裡反覆提到 capacity-constrained。

這不是說說而已。Microsoft 2026 全年 capex 從原本的 1,500 億美元上修到 1,900 億美元(約新台幣 6.08 兆),年增 61%。CFO Amy Hood 明說,公司預期 capex 在 2027 年「顯著增加」。Microsoft Cloud 毛利率本季掉到 66%,比一年前低,AI 投資的折舊壓力開始進損益表。

Microsoft 在 AI 產品商品化的速度仍然領先:年化 AI 營收達 370 億美元、年增 123%;Microsoft 365 Copilot 付費席次在四月底突破 2,000 萬,比一月份的 1,500 萬增加三分之一;Commercial RPO 來到 6,270 億美元(含 OpenAI),年增 99%。但這些動能能不能撐到 2027 年的折舊曲線高峰,是 Wall Street 真正在問的問題。

微軟過去一年公開談過好幾次的能源瓶頸,現在開始反映在財報上。訂單不是問題,電力和資料中心的交付速度才是。capex 數字再大,也救不了短期成長率。

AWS 的 28%:基期最大,但被超車的訊號已經出現

AWS 單季 376 億美元的規模仍遠大於 Google Cloud(200 億)和 Azure 概估的 260 億。28% 的成長率放在這個基期上極為可觀——換算下來,AWS 一個季度新增的絕對值約 82 億美元,比 Google Cloud 的 78 億略多。

但 28% 同時是 AWS 三年來最高,市場讀到的訊號是「終於追回來」,不是「還在領先」。Andy Jassy 在電話會議裡用了三組數字替 AWS 辯護:自家晶片業務(Trainium、Graviton、Nitro)年化營收突破 200 億美元、三位數年增;OpenAI 簽約使用 2 GW 的 Trainium 容量、2027 年生效;為 Anthropic 建設的 Project Rainier 部署超過 50 萬顆 Trainium2 晶片。

這三個數字合在一起說明 AWS 的方向——不再只賣 GPU 算力,而是把自家晶片當成成本護城河。但 Amazon 在 2024 年投入 80 億美元投資 Anthropic 之後,Anthropic 同時也接受了 Google 對其加碼至 3,500 億美元估值的注資——AI 模型公司正在系統性地分散雲端供應商。OpenAI 也已和 AWS 簽約,且仍是 Azure 的核心夥伴。雲端三巨頭的客戶基礎正在重疊,差異化只能靠晶片成本與整合深度撐。

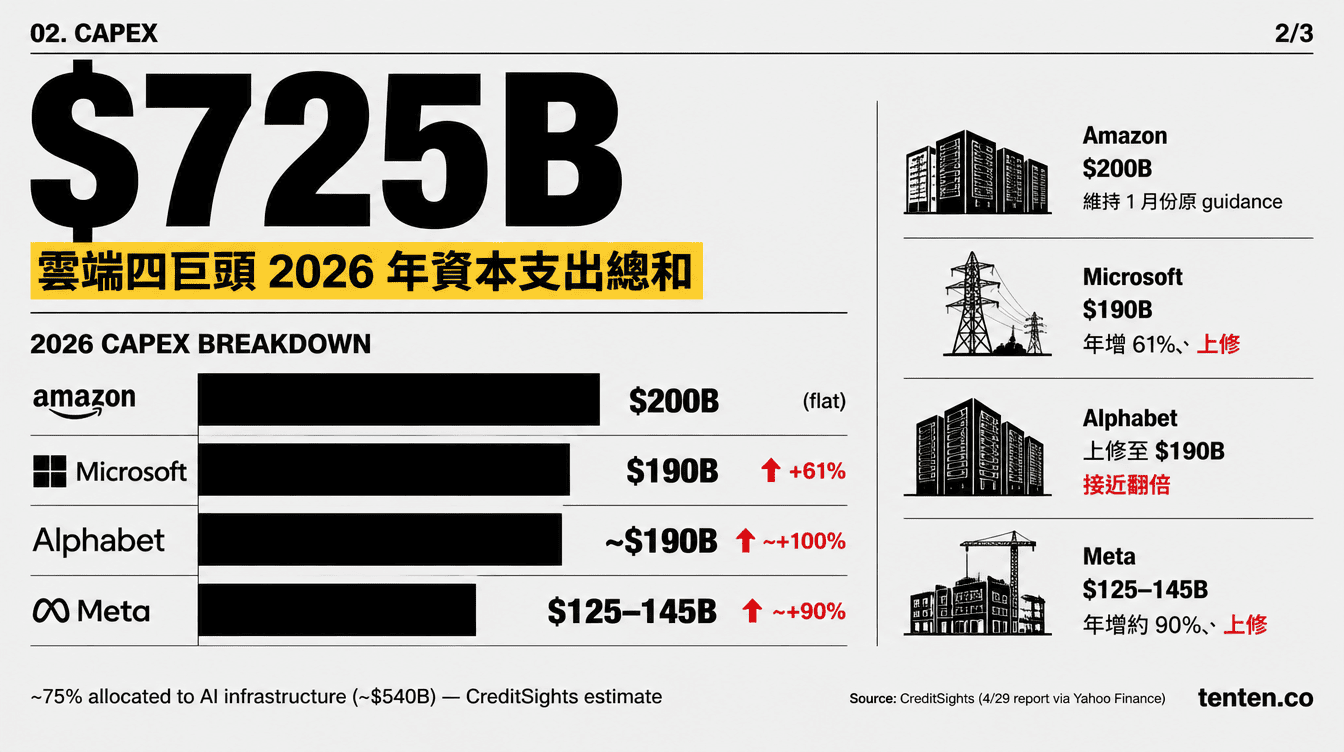

7,250 億美元 Capex:比一個中等國家的 GDP 還大

四家公司財報公布後,2026 年合計 capex 估計值從財報前的 6,700 億跳到 7,250 億美元(約新台幣 23.2 兆)。分配如下:

| 公司 | 2026 Capex 預估 | 年增 | 主要用途 |

|---|---|---|---|

| Amazon | 約 $200B(新台幣 6.4 兆) | 維持原 guidance | AWS AI 基礎設施、Trainium、Project Rainier |

| Microsoft | 上修至 $190B(新台幣 6.08 兆) | 約 +61% | Azure AI、OpenAI 共建、365 Copilot 後端 |

| Alphabet | 上修至最高 $190B(新台幣 6.08 兆) | 接近 +100% | Google Cloud、TPU v7、Gemini 訓練 |

| Meta | 上修至 $125–145B(新台幣 4–4.6 兆) | 約 +90% | Meta Superintelligence Labs、自研 MTIA 晶片 |

CreditSights 估計這 7,250 億裡約 75% 直接用於 AI 基礎設施——換算約 5,400 億美元(約新台幣 17.3 兆),大約等於印尼 2024 年全年 GDP,或台灣 2024 年 GDP 的七成。

資金從哪來?Big Tech 在 2026 年累計發行了 1,000 億美元公司債支應 AI capex。Hyperscaler 的負債資產比從 2022 年高峰的 59% 降到 48%,但相對 S&P 500 整體常年維持在 80% 以下,這代表雲端巨頭正在主動加槓桿,把過去靠營運現金流支撐的商業模式轉成槓桿擴張。

Meta 的特殊位置:不做雲端,但 Capex 比誰都狂

Meta 不是雲端服務商,但 1,250–1,450 億美元的 capex 規模直接擠進前四。Q1 營收 563 億美元(年增 33%),淨利從一年前 166 億跳到 268 億美元——但其中 80 億美元來自川普政府《One Big Beautiful Bill》相關的稅務調整。剝離這個一次性影響後 EPS 是 7.31 美元,仍然不差,但跟頭條的 10.44 美元不能直接比。

Meta 的 capex 邏輯跟雲端三家不同:它不對外賣算力,全部投入自家 AI 訓練(Meta Superintelligence Labs)和廣告系統優化。Q1 廣告曝光年增 19%、單價年增 12%——這個雙成長是靠 AI 推薦演算法和創意自動化推上去的。問題是 2026 全年費用 guidance 來到 1,620–1,690 億美元,新增的 100 億美元 capex 不是來自策略升級,而是零組件漲價和未來資料中心容量保留——Meta 自己這樣解釋。

這個說法值得記下來:GPU、HBM 記憶體、HVAC、銅纜、電力等供應鏈的漲幅還沒結束。

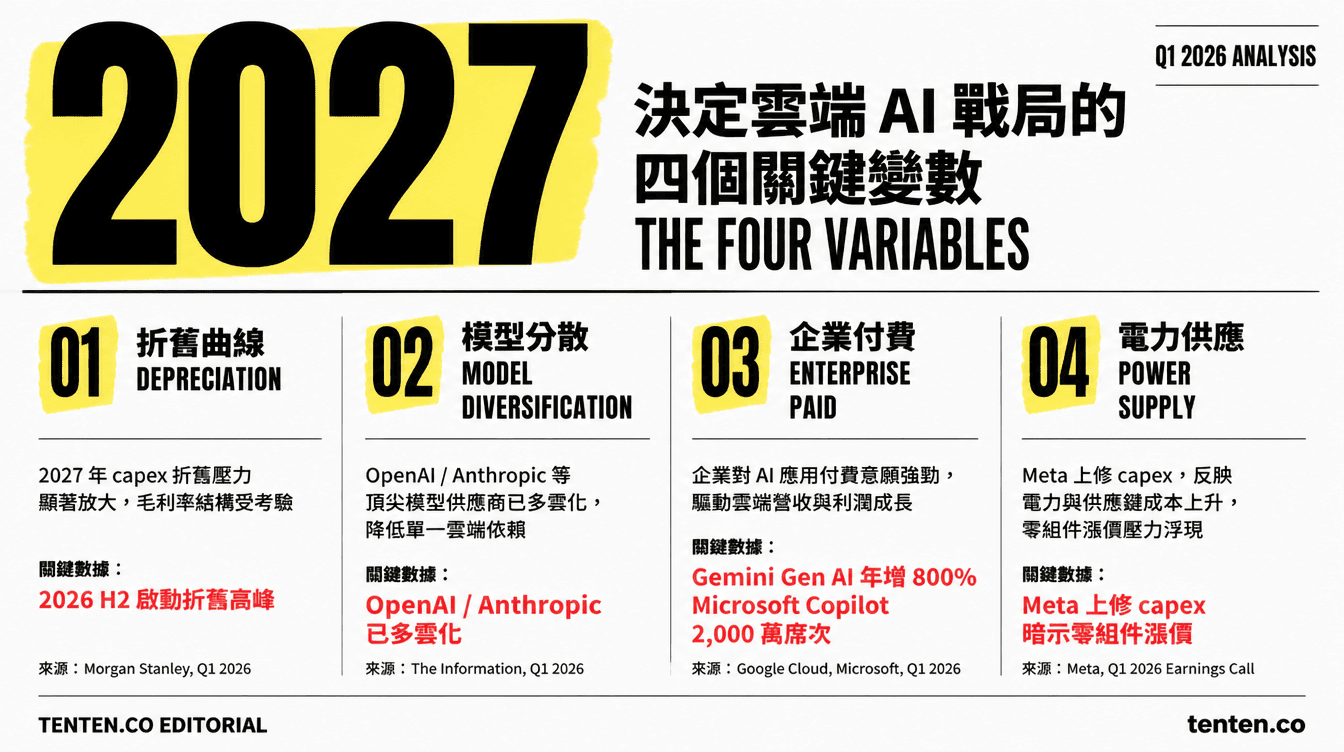

決定 2027 年勝負的四個變數

財報季這一週說的故事不複雜:四家都在加碼,但各有各的理由。Alphabet 在加碼一個正在加速的雲端業務,Microsoft 在加碼一個被產能卡住的雲端業務,Amazon 在加碼一個剛開始反彈的雲端業務,Meta 在加碼一個沒有外部營收的純內部 AI 工程。

折舊曲線什麼時候進損益表。 Microsoft CFO 已經明說 2026 折舊成長率在 Q1 加速、全年顯著增加。Amazon 和 Alphabet 的折舊壓力會在 2026 下半年到 2027 年滾起來。歷史經驗是大規模 capex 通常 18–24 個月後才把營收成長轉化成毛利率壓縮。

AI 模型公司的雲端配置策略。 OpenAI 同時跟 Microsoft、AWS、Oracle 合作;Anthropic 同時跟 AWS 和 Google Cloud 合作。模型層的議價能力在上升,雲端層的差異化空間在縮小。

企業端真正願意付費的 AI 應用範圍。 Google Cloud 揭露 800% 的生成式 AI 產品成長率,代表找到了某種 product-market fit,但基期太低;Microsoft 的 365 Copilot 從 1,500 萬席次增加到 2,000 萬,是更穩定的訊號。

電力和散熱供應鏈瓶頸。 Meta 上修 capex 的一個原因是「保留未來年度的容量」——這暗示電力和資料中心建設週期是真實的硬約束,不是藉口。誰能先把 capex 轉成可營運產能,誰就贏在 2027。

技術主管應該怎麼看這份財報

如果你是 CIO 或技術決策者,這份財報有兩個訊號值得注意。

Google Cloud 在企業 AI 應用的價格競爭力正在快速提升。TPU 自有晶片的成本優勢加上 Gemini Enterprise 的整合,讓 Google 在某些工作負載上能比 AWS 和 Azure 開出更低的單價。如果你在評估生成式 AI 的部署平台,2026 上半年是重新比較競爭方案的時間點。

雲端三巨頭的差異化已經從「誰有更好的 GPU」移向「誰有更好的整合堆疊」。AWS 押在自家晶片加 Anthropic/OpenAI 雙線,Azure 押在 OpenAI 深度整合加 Copilot 商品化,Google Cloud 押在 TPU 加 DeepMind 加 Gemini 全棧自有。三條路徑的長期成本結構會越拉越遠,多雲策略的複雜度會在 2026–2027 年大幅上升。

2024 年 Apple 開始接洽 Google Gemini、Elon Musk 推出 Macrohard 想挑戰 Microsoft,大客戶分散採購的趨勢已經很清楚。雲端三家正在被迫從「賣算力」變成「賣整合」,而整合策略的好壞直接決定 capex 的回報率。

常見問題

為什麼 Google Cloud 的 63% 增速比 AWS 的 28% 更值得關注?

兩家規模差距很大——AWS 季營收 376 億美元,Google Cloud 200 億美元。但加速方向相反:Google Cloud 從 48% 加速到 63%、訂單積壓單季近翻倍至 4,600 億美元,代表企業級 AI 採用正在加快;AWS 雖然在 15 季中加速,但 Andy Jassy 在電話會議裡承認 AWS 的 AI 服務年化營收只有 150 億美元,相對 2,000 億美元的 capex 規模仍在驗證階段。

Microsoft Azure 40% 成長率為什麼讓股價沒反應?

40% 比市場共識 39% 只略高,沒有 beat-and-raise 等級的驚喜。Microsoft Cloud 毛利率掉到 66%,AI 投資已經開始壓縮獲利能力。FY26 capex 上修到 1,900 億美元、年增 61%,2027 年還要再增加——市場擔心 capex 增速跑得比營收快。

7,250 億美元的 Capex 規模合理嗎?

這個數字是雲端三巨頭加 Meta 的合計值,比 2025 年的 4,480 億美元高出 62%,也是過去三年連續第三年成長超過 60%。CreditSights 估計約 75% 用於 AI 基礎設施。Bain & Company 早在 2025 年就預測 2030 年 Big Tech 累計 AI 資產可能達 2 兆美元,按 20% 折舊率算,年折舊約 4,000 億美元——比這四家公司 2025 全年合計獲利還多。

Anthropic 和 OpenAI 的雲端布局有什麼差異?

Anthropic 主要靠 AWS(Project Rainier 部署 50 萬顆 Trainium2)和 Google Cloud(含 TPU 算力),加上 Google 已注資至 3,500 億美元估值。OpenAI 主要靠 Azure(在 Microsoft RPO 6,270 億美元裡占顯著比重),但 2026 年也跟 AWS 簽下 2 GW Trainium 合約、2027 年生效。模型公司分散雲端供應商已是常態。

Meta 不做雲端服務,為什麼 Capex 規模能擠進前四?

Meta 把 1,250–1,450 億美元全部用於內部 AI 訓練和廣告推薦系統,包括 Meta Superintelligence Labs 和自研 MTIA 晶片。商業邏輯是:用 AI 同時推高廣告曝光(Q1 +19%)和單價(Q1 +12%),以內部提效消化 capex。這種模式對外不產生雲端營收,全靠廣告業務撐折舊。

權威來源

- CNBC — Alphabet (GOOGL) Q1 2026 earnings

- CNBC — Microsoft (MSFT) Q3 earnings report 2026

- CNBC — Amazon (AMZN) Q1 earnings report 2026

- Yahoo Finance — Magnificent 7 hyperscaler capex set to reach $725 billion in 2026

- Google Investor Blog — Sundar Pichai's Q1 2026 earnings call remarks

作者觀點

我們團隊過去半年協助多家金融與製造業客戶評估雲端 AI 平台選型,從 GPU 配額、企業合約彈性到模型整合度都做過實測比較。這份財報季的數字和我們在客戶端看到的脫節在縮小——三大雲端的整合堆疊差異已經大到足以影響長期 TCO。

值得一提的是,Wall Street 給 Google Cloud 的 7% 漲幅,跟我們在台灣客戶端看到的採購意願並不同步。台灣企業在雲端選型上仍以 AWS 和 Azure 為主,Google Cloud 在金融、製造業的滲透率明顯落後北美。這不是技術差距,而是通路和本地化支援深度的差距——Google Cloud 在台灣的系統整合商(SI)生態圈還在追趕。對 CIO 來說,現在最值得做的不是追財報數字,而是花一個季度做 PoC,把三家在自己工作負載上的成本曲線和延遲表現實測一遍,再決定 最佳的雲端配置。