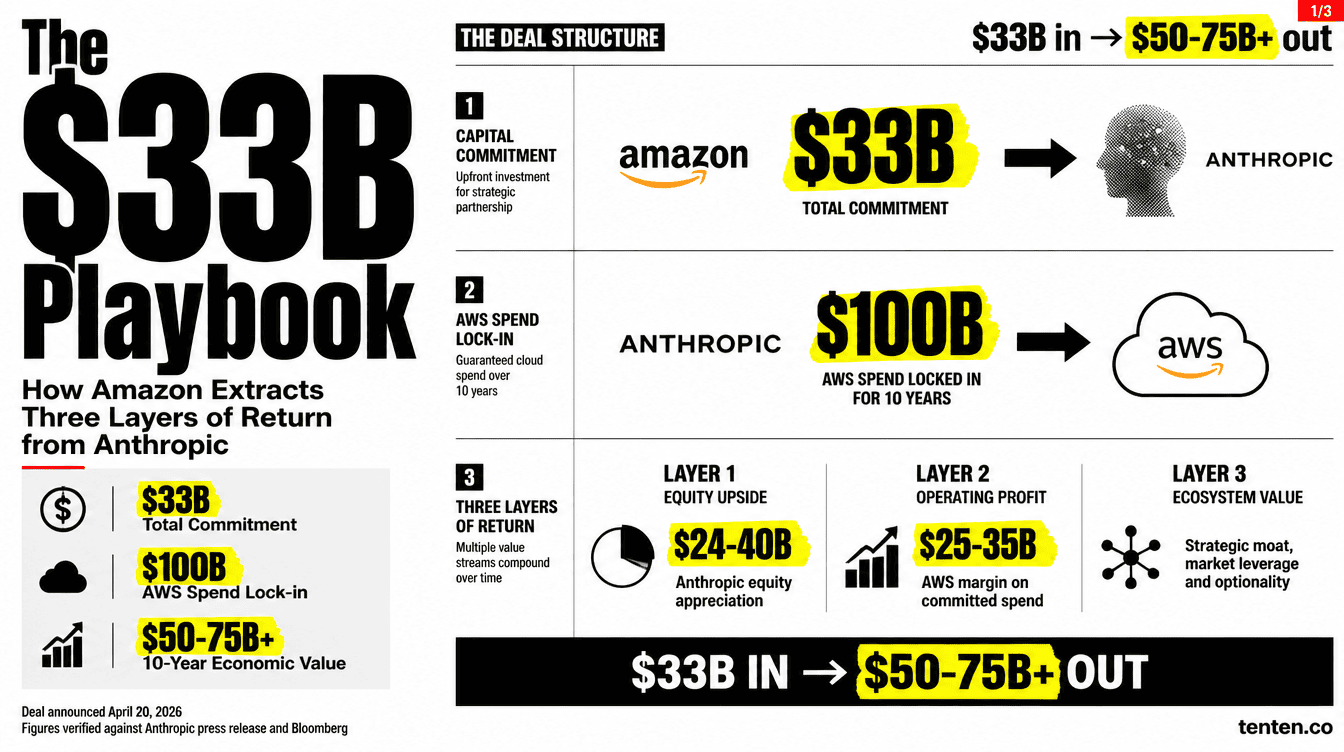

Amazon 投資 Anthropic 的交易結構,是 2026 年 AI 基礎設施競賽中最值得拆解的一筆帳。2026 年 4 月 20 日,Amazon 宣布對 Anthropic 追加 50 億美元投資(未來可再加碼 200 億),加上先前已投入的 80 億美元,總承諾金額達 330 億美元。作為回報,Anthropic 承諾十年內在 AWS 消費超過 1,000 億美元的算力。億萬投資人 Bill Ackman 的評價框架點出了這筆交易的核心邏輯:當一家公司在資本支出上持續加碼,同時維持超額回報,投資人應該鼓掌而非恐慌。

這篇文章拆解 Amazon-Anthropic 交易的實際數學、比較三大雲端巨頭的 AI 投資佈局,並在 Amazon 剛公布 2026 年 Q1 財報(4 月 29 日)的時間點,重新評估這套策略的可行性。

交易結構:不只是股權投資

先搞清楚數字。很多分析把這筆交易簡化為「Amazon 投了 250 億」,但實際結構更複雜:

| 項目 | 金額 | 時間點 |

|---|---|---|

| 先前累計投資 | USD 80 億(約 NTD 2,560 億) | 2023-2025 年 |

| 2026 年 4 月新投資 | USD 50 億(約 NTD 1,600 億) | 2026 年 4 月 20 日 |

| 里程碑式追加投資 | 最高 USD 200 億(約 NTD 6,400 億) | 未來視條件觸發 |

| 總承諾上限 | USD 330 億(約 NTD 10,560 億) | — |

| Anthropic AWS 消費承諾 | USD 1,000 億以上 | 未來十年 |

這筆交易在 3,500 億美元的 pre-money 估值基礎上完成。Bloomberg 報導指出,Amazon 取得了比其他投資人更優惠的條款。Anthropic 在 2026 年 2 月的 Series G 輪估值為 3,800 億美元,創投圈甚至開出 8,000 億以上的報價。

Amazon 持有的是 Anthropic 的無投票權股份,不干涉營運。這個設計很刻意:Amazon 要的不是控制權,是算力消費的鎖定。

回報數學:三層價值堆疊

Ackman 框架的精髓在於,這筆投資的回報不是單一維度。

第一層:股權增值。 Amazon 累計投入 130 億美元(已到位的部分),按照 3,500 億美元估值計算,持股比例約 3-5%。假設 Anthropic 以 8,000 億美元估值 IPO(這是目前傳出的投資人報價水位),Amazon 的持股市值將達 240-400 億美元。

第二層:AWS 營收鎖定。 Anthropic 承諾十年花 1,000 億美元在 AWS 上。根據 S&P Global 的數據,AWS 2026 年 Q1 營業利潤率約 35.7%。以此推算,這筆承諾帶來的營業利潤約 250-350 億美元。

第三層:生態系帶動效應。 超過 10 萬家企業客戶透過 Amazon Bedrock 使用 Claude 模型。Anthropic 選擇 AWS 作為主要雲端和訓練夥伴,等於對整個企業市場發出信號。其他 AI 新創和企業客戶會跟進。

把三層加總:股權增值 240-400 億美元 + 營業利潤 250-350 億美元 + 生態系帶動的間接營收。130 億美元的已投入資本,在十年內可能創造 500-750 億美元以上的經濟價值。

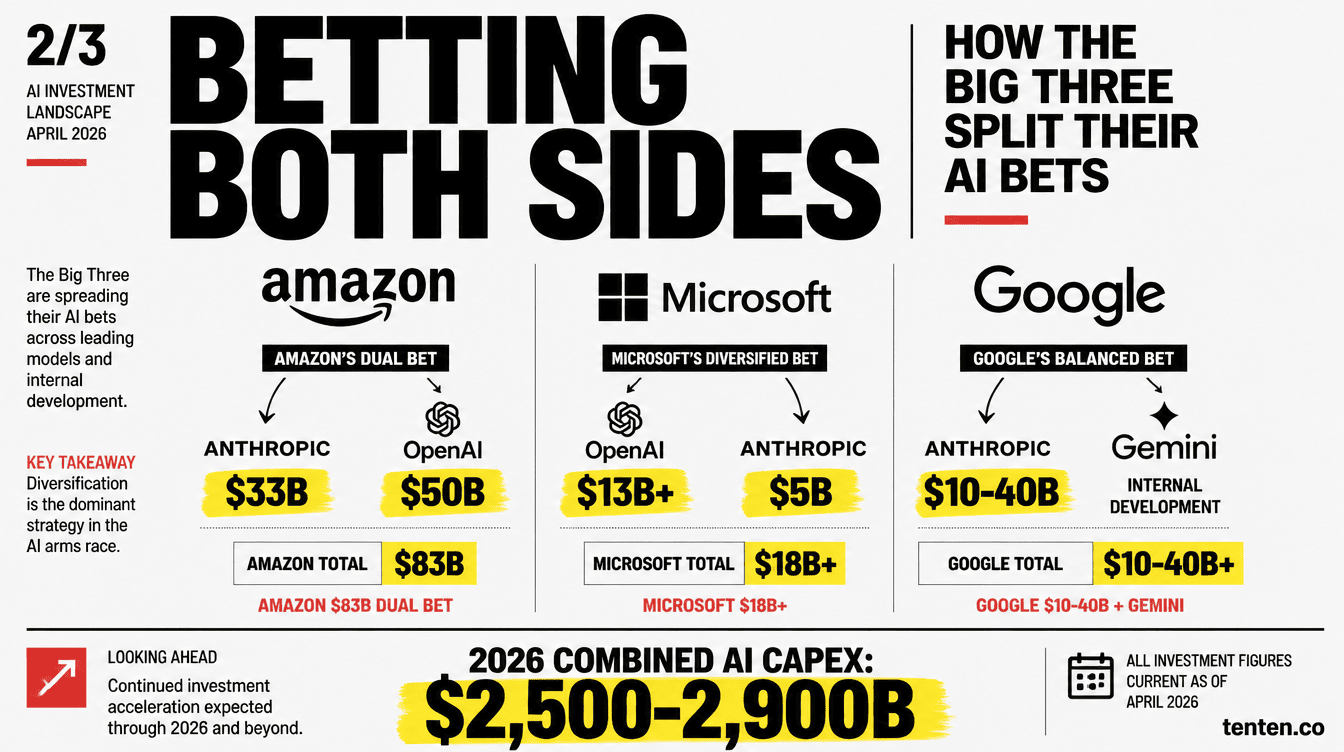

Amazon 不只押 Anthropic

2026 年 2 月 27 日,Amazon 宣布對 OpenAI 投資 500 億美元(150 億立即到位,350 億依條件觸發),成為 OpenAI 1,100 億美元超級融資輪的最大單一投資人。OpenAI 同時承諾擴大在 AWS 上的支出,包括消耗 2GW 的 Trainium 算力。

這意味著 Amazon 同時押注了 AI 模型層的兩大龍頭。對比其他玩家的單一押注策略,Amazon 的做法更像對沖:

| 雲端巨頭 | AI 模型投資 | 主要回收機制 |

|---|---|---|

| Amazon | Anthropic(330 億)+ OpenAI(500 億) | 雙重算力消費鎖定 + 股權 |

| Microsoft | OpenAI(130 億以上歷史投資)+ Anthropic(50 億) | Azure 算力 + OpenAI 產品整合 |

| Anthropic(100 億+最高 300 億)+ 自研 Gemini | GCP 算力 + 搜尋引擎整合 |

Amazon 的獨特之處:它不依賴單一模型供應商,而是把自己定位成「不管誰贏,算力都從我這裡出」的基礎設施角色。Trainium 晶片是這套策略的硬體錨點。

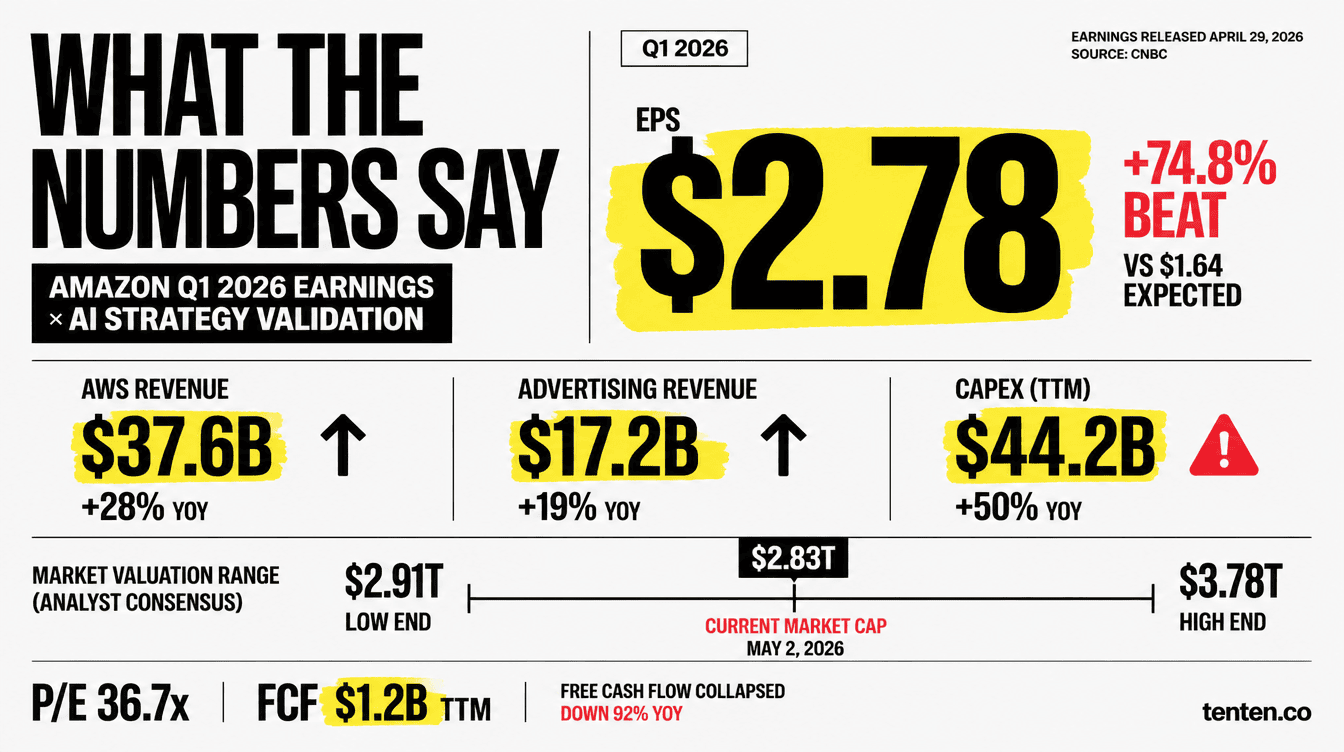

Q1 2026 財報:數字驗證了什麼

Amazon 在 2026 年 4 月 29 日公布的 Q1 財報,提供了即時驗證:

| 指標 | Q1 2026 實際值 | 市場預期 | YoY 成長 |

|---|---|---|---|

| 總營收 | USD 1,815 億 | USD 1,773 億 | +16.6% |

| AWS 營收 | USD 376 億 | USD 366 億 | +28% |

| 廣告營收 | USD 172 億 | USD 169 億 | +24% |

| EPS | USD 2.78 | USD 1.64 | +74.8% |

| 資本支出 | USD 442 億 | — | +77% |

幾個值得注意的細節:

AWS 28% 的年增率是 15 個季度以來最快。CEO Andy Jassy 在聲明中提到,自家晶片業務的年化營收已突破 200 億美元,年增率達三位數。Amazon Bedrock 平台在 Q1 處理的 token 數量超過過去所有年份的總和,客戶支出季增 170%。

但代價也很清楚:自由現金流從去年同期的 259 億美元暴跌到 12 億美元。資本支出一個季度就花了 442 億美元,全年預計接近 2,000 億美元。市場在盤後一度下跌 7%,之後又收復多數跌幅。

Ackman 的投資邏輯

Bill Ackman 的避險基金 Pershing Square 在 2025 年 4 月首次建倉 Amazon,Q4 再加碼 65%。截至 2025 年 Q3,持有約 580 萬股,當時市值約 12.8 億美元。2026 年 4 月 29 日,Pershing Square USA 基金在紐約證交所正式 IPO,Amazon 是其集中持股之一。

Ackman 的論點可以拆成三個環節:

環節一:資本支出創造長期價值。 他引用的原則很直白——如果資本支出帶來的回報率高於資金成本,加碼就是對的。AWS 35% 以上的營業利潤率,遠高於 Amazon 整體的 13% 營業利潤率,證明雲端基礎設施的投資回報在加速。

環節二:AI 基礎設施不是一次性賣賣。 跟 Nvidia 賣晶片不同,Amazon 透過雲端服務持續收費。Anthropic 和 OpenAI 的十年算力承諾(合計超過 2,000 億美元),創造了可預測的經常性收入。

環節三:多元收入引擎分散風險。 廣告業務年化營收已超過 700 億美元(高利潤率),線上零售單位成長 15%(疫情封城以來最高),國際市場持續擴張。即使 AI 投資回報低於預期,其他業務也能支撐估值。

風險不能忽略

估值方面,Amazon 目前市值約 2.83 兆美元,本益比 36.7 倍。過去一個月股價漲了超過 30%,很多利多可能已經反映在價格裡。

結構性風險:

自由現金流的崩跌不是小事。一年增加近 600 億美元的固定資產採購,意味著 Amazon 在賭 AI 算力需求會持續指數成長。如果需求放緩,這些資本支出就變成沉沒成本。

AI 基礎設施可能面臨供過於求。2026 年三大雲端巨頭的 AI 資本支出合計約 2,500-2,900 億美元。根據 Epoch AI 的估計,全球 AI 算力需求的年複合成長率約 50-60%,但供給端的擴張速度可能更快。

開源模型(如 Meta 的 Llama 系列)如果持續進步,可能降低企業對 Anthropic 和 OpenAI 等閉源模型的依賴,進而削弱雲端巨頭透過獨家合作鎖定客戶的能力。

中國 AI 生態(如 DeepSeek)的競爭壓力也不容忽視。如果中國模型在特定應用場景的性價比顯著優於美國模型,部分海外市場可能轉向。

估值框架:合理價位在哪

把 Amazon 的估值拆成三塊來看:

| 業務板塊 | 年化營收(推估) | 合理估值倍數 | 隱含市值 |

|---|---|---|---|

| AWS(含 AI) | ~1,500 億 | 12-15x 營收 | 1.8-2.25 兆 |

| 零售 + 物流 | ~5,500 億 | 1-1.5x 營收 | 0.55-0.83 兆 |

| 廣告 | ~700 億 | 8-10x 營收 | 0.56-0.70 兆 |

| 加總 | 2.91-3.78 兆 |

目前 2.83 兆美元的市值落在估值區間的下緣。如果 AWS 的 AI 營收加速(Q1 的 Bedrock 數據顯示這個趨勢正在發生),估值有上行空間。但如果 AI 資本支出回報低於預期,多重壓縮是合理的。

對台灣投資人而言,Amazon 目前股價約 USD 263,P/E 36.7 倍。這不是便宜的估值,但以 AWS 28% 的成長率和 AI 基礎設施的戰略定位,倍數有其支撐。不確定的是自由現金流何時恢復。

Amazon 投資 Anthropic 的 330 億美元回報率怎麼算?

Amazon 的回報來自三個層面:股權增值(依估值上漲空間,130 億已投入資本可能增值到 240-400 億美元)、AWS 算力營收的營業利潤(Anthropic 十年 1,000 億美元承諾帶來約 250-350 億營業利潤),以及生態系帶動效應(超過 10 萬家企業客戶透過 Bedrock 使用 Claude)。合計十年經濟價值可能達 500-750 億美元。

Amazon 為什麼同時投資 Anthropic 和 OpenAI?

Amazon 在 2026 年 2 月投資 OpenAI 500 億美元,4 月再對 Anthropic 追加 330 億美元承諾。這個策略的核心是基礎設施中立定位:不管哪家 AI 模型公司勝出,算力都從 AWS 出去。兩筆交易都綁定了大量 Trainium 晶片的算力消費,降低了 Amazon 自研晶片的產能利用風險。

Bill Ackman 為什麼重倉 Amazon?

Ackman 的 Pershing Square 在 2025 年 4 月首次買入 Amazon,Q4 加碼 65%,持有約 580 萬股。他的投資論述聚焦於 AWS 的 AI 成長動能、廣告業務的高利潤率擴張,以及 AI 基礎設施投資帶來的長期價值創造。Pershing Square USA 基金在 2026 年 4 月 29 日正式 IPO,Amazon 是其核心持股之一。

2026 年三大雲端巨頭的 AI 投資規模有多大?

Amazon 預估 2026 年資本支出接近 2,000 億美元。Microsoft Azure AI 資本支出預估 800-1,000 億美元。Google GCP AI 資本支出預估 750-900 億美元。三者合計約 2,500-2,900 億美元,相當於台灣 2025 年全年 GDP 的約三分之一。

台灣投資人買 Amazon 要注意什麼?

Amazon 目前股價約 USD 263,本益比 36.7 倍,不算便宜。主要風險是自由現金流在 AI 資本支出壓力下大幅萎縮(TTM 僅剩 12 億美元),以及 AI 算力需求放緩可能導致的估值壓縮。適合能承受短期波動、看好 AI 基礎設施長期需求的投資人。透過台灣券商複委託或海外券商直接交易都可以,注意匯率風險。

引用來源

- CNBC — Amazon to invest up to another $25 billion in Anthropic as part of AI infrastructure deal

- Bloomberg — Amazon Invests Additional $5 Billion in Anthropic to Deepen AI Partnership

- Anthropic — Anthropic and Amazon expand collaboration for up to 5 GW of compute

- CNBC — Amazon (AMZN) Q1 2026 earnings report

- S&P Global — Amazon earnings preview: Q1 2026

- OpenAI — OpenAI and Amazon announce strategic partnership

Author Insight

我們團隊協助多家台灣企業評估 AI 基礎設施採購策略,包括 AWS Bedrock、Azure OpenAI Service 和 Google Vertex AI 的比較分析。一個反覆出現的發現是:企業選擇雲端平台時,模型效能差異的重要性正在下降,而平台整合度、資料主權、合規支援才是實際決策的關鍵因素。Amazon 同時綁定 Anthropic 和 OpenAI 的策略,正好回應了企業端這個需求。對台灣企業來說,這也意味著 AWS Bedrock 正在從「其中一個選項」變成「能同時用兩家頂尖模型的唯一平台」。