一位開發者近日在社群分享了一套以 OpenClaw 驅動的量化投資流程,從選股到策略回測全程由 AI Agent 協作完成,最終回測年化報酬達 59%。這個數字吸引了大量關注,但更值得深究的是其背後的技術堆疊與部署路徑。

本文拆解該流程的三個核心組件,並評估其實際可行性與風險邊界。

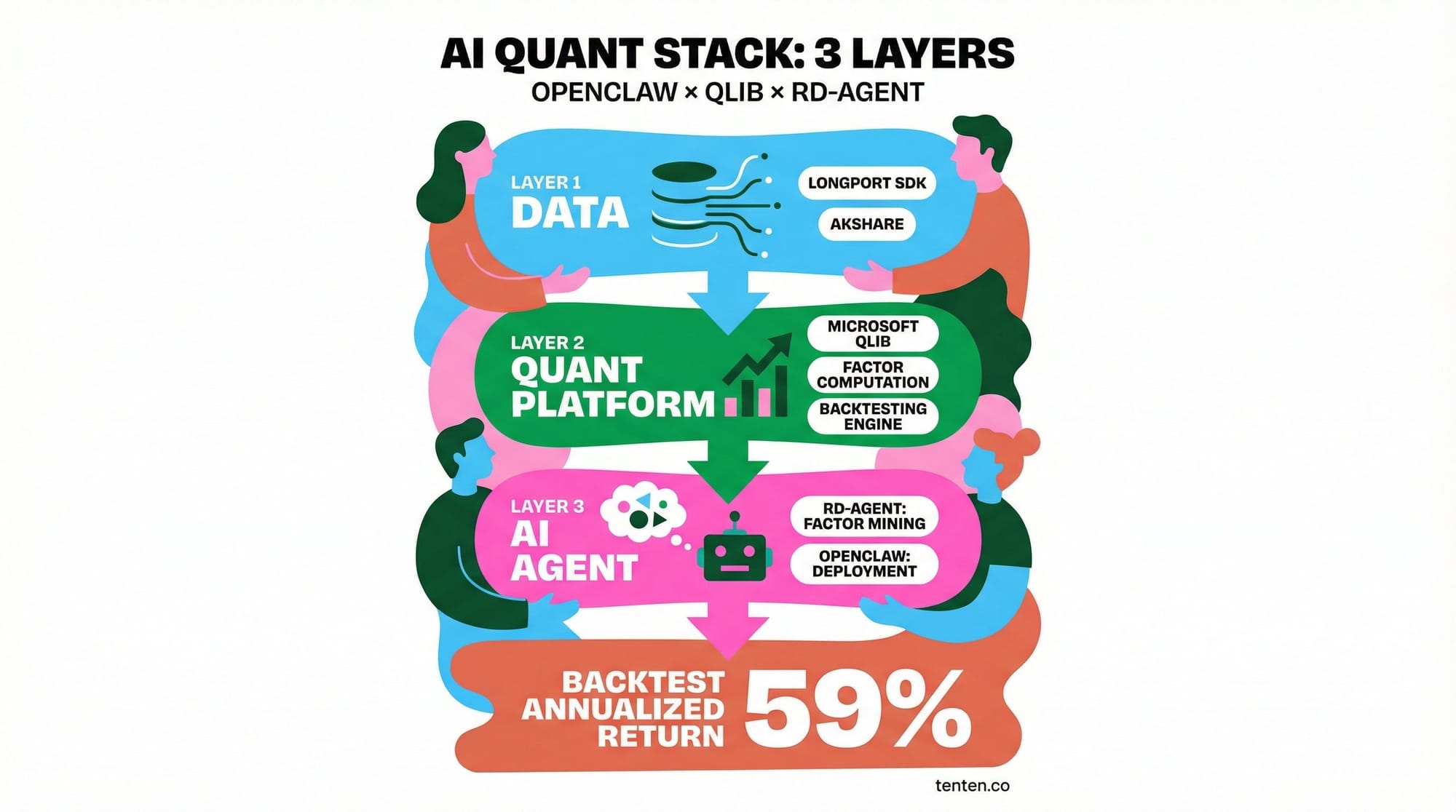

系統架構:三層技術堆疊

這套流程的成立,依賴三個開源組件的協同運作。

資料層:Longport SDK 或 AKshare

資料來源決定策略品質的上限。若持有長橋(Longport)帳號,可直接調用其官方 SDK,取得涵蓋港股、美股、A 股的即時與歷史行情。無帳號的使用者則可轉用 AKshare,這是一套由社群維護的金融資料接口庫,整合了 A 股、期貨、外匯等多個市場的公開數據,在 GitHub 上累積超過 10,000 顆星。

兩者的主要差異在於資料深度與穩定性。Longport SDK 提供商業級授權數據,適合需要 tick 級別精度的策略;AKshare 則以廣度取勝,適合因子篩選與趨勢型策略的前期研究。

量化平台:Microsoft Qlib

Qlib 是微軟開源的量化投資研究平台,目前在 GitHub 上累積約 37,500 顆星。它提供完整的因子計算、模型訓練、回測引擎與績效評估框架,原生支援機器學習模型(LightGBM、LSTM、Transformer 等),並內建資料對齊與未來資訊防洩漏機制。

對 Python 開發者而言,Qlib 的學習曲線相對平緩。其模組化架構允許使用者替換任意組件,從資料提供者到預測模型均可自訂。

因子分析 Agent:Microsoft RD-Agent

RD-Agent 同為微軟開源,定位是以 LLM 驅動的研究開發 Agent,目前約 11,200 顆星。在量化投資情境下,RD-Agent 可自動生成因子假設、撰寫計算代碼、執行因子有效性測試,並根據測試結果迭代改進。

這是整套流程中技術門檻最高、也最具實驗性的環節。RD-Agent 的因子挖掘效率取決於底層 LLM 的推理能力,以及 prompt 設計的品質。用 OpenClaw 作為執行工具,本質上是透過 AI coding agent 自動化這個本來需要手動調試的過程。

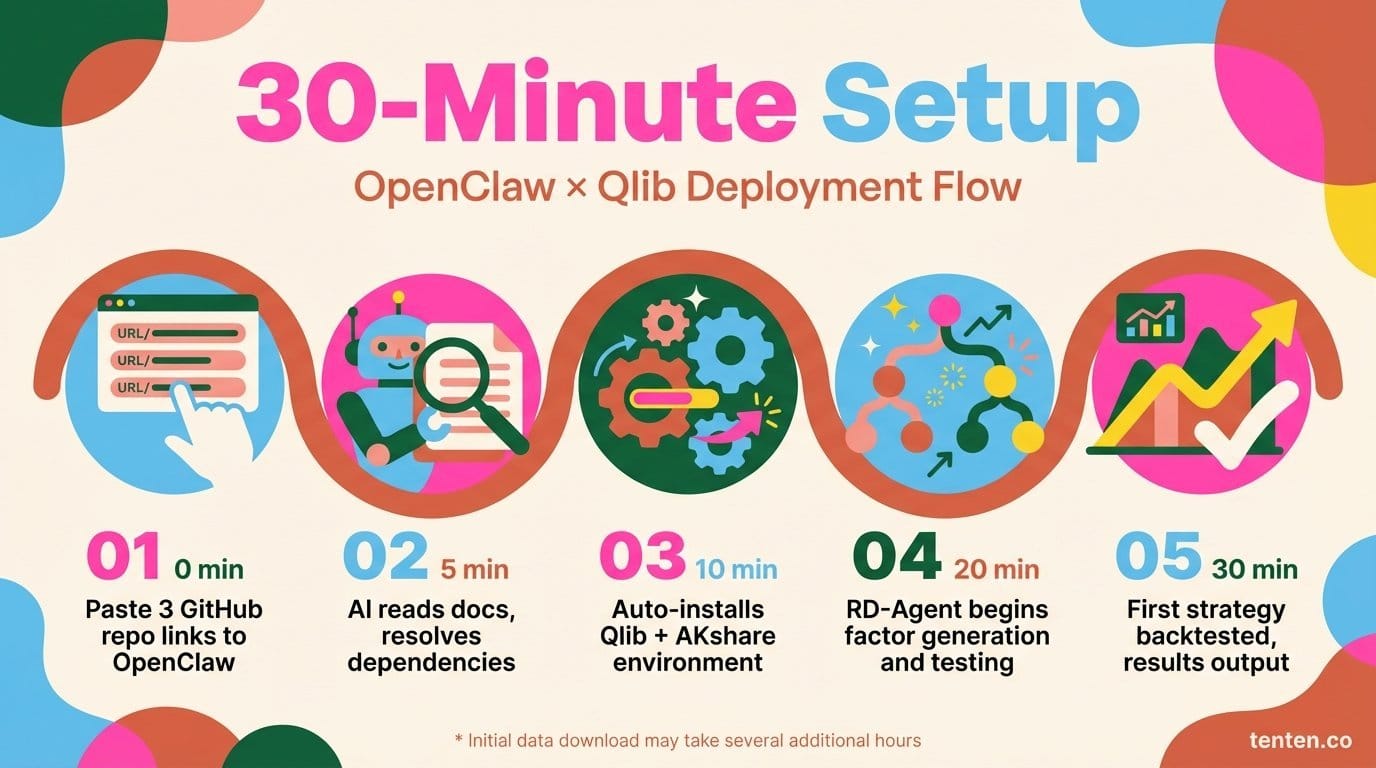

部署流程:半小時內完成首批策略

依照分享者描述,將上述三個 GitHub 專案的連結直接交給 OpenClaw,讓其自行研讀文件並執行安裝,整個部署過程大約在半小時內完成。

這個描述有其合理性。Claude Code 系列工具(OpenClaw 在技術上屬於此類別的延伸應用)具備閱讀 README、解析依賴關係、執行 shell 命令的能力,對結構清晰的開源專案確實能加速環境建置。

實際操作中需要注意幾個細節:Qlib 的資料下載與預處理耗時較長,尤其是 A 股日線資料的初始化通常需要數小時;RD-Agent 的運行依賴較高規格的 GPU 或充足的 API 額度;AKshare 部分接口存在頻率限制,批量抓取時需配置適當的延遲。

年化 59% 的邊界條件

59% 的年化報酬數字需要放在明確的背景下理解。

回測績效與實盤績效之間存在系統性落差,主要來源包括:交易成本(手續費、印花稅、滑點)、流動性限制(策略容量上限)、過擬合風險(樣本內過度優化)。Qlib 的官方文件明確提示,其內建範例策略的回測績效不代表可複製的實盤表現。

從因子投資的學術研究來看,根據 Qlib 官方基準測試,基於 LightGBM 的 Alpha158 因子組合在中國 A 股市場的樣本內年化超額收益約在 10–20% 區間。59% 的數字若來自更短期的樣本回測、或包含槓桿,其可靠性需要進一步的多期驗證。

這並非否定這套流程的價值,而是指出回測數字本身不構成投資建議的充分依據。

這套工具組合的真實意義

對一般開發者或量化研究入門者而言,這套流程的價值主要體現在以下幾個面向。

OpenClaw(或類似的 AI coding agent)大幅降低了量化研究的工程門檻,讓研究者得以將精力集中在因子邏輯與策略設計,而非環境配置。Qlib 提供了工業級的回測框架,避免自製回測系統的常見缺陷。RD-Agent 則提供了一個系統化的因子探索機制,相比純靠人工假設,有機會找到更多非直覺的有效信號。

這是一套研究工具組合,而非交易系統。兩者的距離,由風險管理、資金管理與執行品質填補。

從 AI Agent 在商業應用的演進趨勢來看,OpenClaw 用於量化研究的這個案例,代表了 AI Agent 從代碼生成工具向專業研究輔助工具延伸的一個具體���向。後續值得持續觀察的問題是:當更多人使用同類 Agent 挖掘同類因子,因子的有效性衰減速度是否會加快。

技術堆疊快速參考

| 組件 | 用途 | GitHub Stars | 適用場景 |

|---|---|---|---|

| Longport SDK | 商業級行情數據 | — | 有帳號用戶,精確回測 |

| AKshare | 開源多市場數據 | 10,000+ | 入門研究,A 股因子篩選 |

| Microsoft Qlib | 量化研究平台 | 37,500+ | 因子計算、ML 模型、回測 |

| Microsoft RD-Agent | LLM 驅動因子挖掘 | 11,200+ | 自動化因子探索與測試 |

| OpenClaw | AI 編碼 Agent | — | 環境部署、代碼生成、調試 |

引用來源

- Microsoft Qlib: Quantitative Investment Platform

- Microsoft RD-Agent: Research Development Agent

- AKshare: Financial Data Interface Library

- openclaw - Tenten AI

- How OpenClaw Transforms Developers from Coders into AI Managers

- 100 Code Commits a Day? Inside the Insane Workflow of a Moltbot Developer

- Five Key Moltbot Workflows: Turn Your AI Assistant into an Automated Employee

- Moltbot Hands-On Review: An Impressive AI Assistant with Serious Caveats

- Moltbot (formerly Clawdbot) Security Crisis: When Your Private AI Assistant Becomes a Backdoor for Hackers

- Complete Moltbot (Clawdbot) Deployment Guide: Build a 24/7 AI Assistant Using NVIDIA's Free API

- Complete Clawdbot Installation Tutorial: The Hottest Open-Source AI Personal Assistant of 2026

- In-Depth Clawdbot Review: A Fully Local, Open-Source AI Agent—This Is What Siri Should Have Been

作者:Tenten Research Team / tenten.co

從這個案例可以看出,AI Agent 與量化工具的結合正在降低入門門檻,但「部署快」和「策略好」之間仍有相當距離。對認真投入量化研究的開發者而言,理解 Qlib 回測框架的假設前提,比快速跑出一個高報酬的數字更重要。

若您希望了解如何將 AI Agent 工具整合進企業研究或自動化工作流程,歡迎與 Tenten 團隊預約諮詢,探討最適合您業務場景的解決方案。

延伸閱讀: