Nvidia 的股價表現亮眼,但分析師認為仍有巨大上漲空間。深入解析 Nvidia 的成長前景。

摘要

- 許多分析師急於宣稱英偉達公司股票已達到高峰,自 2023 年春季以來,股價已增長了 4 倍。

- 實際上,一旦我們全面理解 Nvidia 如何巧妙地策劃和規劃公司在 AI 革命中超越晶片的定位,潛在的上行空間將大得多。

- Nvidia 股票仍然是“買入”,我們討論該股票應該以什麼價格交易。

賈斯廷·沙利文/蓋蒂圖片新聞

英偉達公司(NASDAQ: NVDA)自 2023 年春季以來,其股價已增長 4 倍,這場驚人的人工智慧驅動的漲勢真正開始了。這場漲勢也吸引了許多懷疑者,質疑該股是否能夠繼續上漲。事實上,英偉達不僅僅是一家銷售熱門人工智慧晶片的半導體公司,而是建立了一個廣泛的人工智慧平台。一旦投資者了解英偉達在這場人工智慧革命中所做的努力,將更能看出其潛在的上漲空間。

在我們之前的文章中,我們討論了 Nvidia 將如何利用這場 AI 革命的訓練和推斷階段,並指出 Nvidia 的價值應至少為 190 美元(拆股後),這意味著從這裡起至少有 50%的上漲空間。

市場似乎過於專注於人工智慧晶片銷售的未來增長潛力。然而,Nvidia 的增長故事遠不止於硬體銷售,因為在新的人工智慧軟體產業中,Nvidia 有巨大的機會可以利用,這是我們在本文中將要討論的。Nvidia 股票仍然是「買入」。

**

Nvidia 在軟體產業的巨大機會**

現在,要欣賞從這裡開始的更大上行潛力,全面理解 Nvidia 如何巧妙地策劃和規劃公司在 AI 革命中的定位是至關重要的,這一點他們在大多數世界之前就已經預見到了。要充分理解 Nvidia 將如何利用這個新時代,我們需要回顧首席執行官黃仁勳在 2023 年 11 月的 2024 年第三季度 Nvidia 財報電話會議上實際提供的全面解釋。現在,這些摘錄很長,因此我們將其分為兩部分。術語可能看起來很複雜,但我們將以簡化的方式分解他所傳達的內容,以便所有投資者都能理解。

在全球範圍內,AI 鑄造廠存在著明顯的機會,這是非常合理的。首先,每家公司都有其核心智慧。這構成了我們的公司。我們的數據,我們的領域專業知識,對於許多公司來說,我們創造工具,而世界上大多數軟體公司都是工具平台,這些工具今天被人們使用。在未來,這些工具將由我們聘用的各種 AI 來增強的人們使用。

這些平台剛好可以遍及全球,你會看到,我們只宣布了幾個;SAP、ServiceNow、Dropbox、Getty,還有許多其他平台即將推出。這樣做的原因是因為他們擁有自己的專有人工智慧。他們想要自己的專有人工智慧。他們無法承擔外包他們的智慧,並將數據和飛輪交給其他公司為他們構建人工智慧。因此,他們來找我們。我們在鑄造廠中有幾樣非常重要的東西。就像台積電作為一個鑄造廠,你必須擁有人工智慧技術。正如你所知,我們擁有令人難以置信的人工智慧能力——人工智慧技術能力。

然後第二,你必須擁有最佳的實踐和已知的技能,通過 AI 模型的發明來處理數據,以創建安全的 AI 作為護欄,進行微調等等。第三,你需要工廠。這就是 DGX Cloud 的意義。我們的 AI 模型稱為 AI Foundations。我們的過程,如果你願意的話,我們創建 AI 的 CAD 系統稱為 NeMo,並在我們稱之為 DGX Cloud 的 NVIDIA 工廠上運行。

我們的獲利模式是與每一位合作夥伴合作,他們在 DGX Cloud 上租用一個沙盒,在這裡我們共同工作,他們提供數據和領域專業知識,我們提供研究人員和工程師,幫助他們構建自定義的人工智慧。我們幫助他們使這個自定義的人工智慧變得卓越。

這有很多內容需要處理,所以讓我們來分解一下。2023 年 11 月,Nvidia 與 Microsoft Azure 合作推出了其首個 AI 工廠。這個 AI 工廠結合了 Nvidia 的“生成式 AI 模型技術、LLM訓練專業知識和巨型 AI 工廠[DGX Cloud]”。本質上,Nvidia 通過雲服務提供商(CSP)的平台向企業提供其自身的生成式 AI 能力,以幫助公司建立自己的 AI 模型。

在 2023 年 6 月的上一篇文章中,我們深入探討了 Nvidia 的精明策略,與主要雲端服務提供商合作提供其自有的 DGX 雲端服務,其中約 10%的芯片銷售給這些雲端服務提供商後,會被 Nvidia 租回以運行其自有的雲端服務。

首席執行官黃仁勳在 2024 財政第一季度 Nvidia 財報電話會議中分享了:

它讓我們…一起創造新的應用程式並共同開發新的市場。我們作為一個團隊進入市場,並且通過讓客戶使用我們的計算平台而獲益,而他們則通過擁有我們在他們的雲端中而受益。

確實,隨著人工智慧革命的興起,Nvidia 的技術在企業界變得極為搶手,雲端服務提供商願意在其 GPU 之外,提供 Nvidia 獨特的專業知識和工具,以吸引更多企業進入他們的雲端平台。而 Nvidia 也利用這一顯赫地位,向上垂直整合,直接接觸企業,如前文所述:

雖然雲端服務提供商(CSPs)正在努力設計針對其自身雲端服務優化的晶片,以提供更具成本效益的增強性能,Nvidia 則提供針對 Nvidia 的 GPU 優化的 DGX Cloud 服務,從而確保利用 Nvidia 技術的全部潛力的雲端服務的可用性,提供最佳性能和成本效益,並對抗 CSPs 自有晶片驅動的服務日益普及的威脅。

所以 Nvidia 正在努力維持其在雲端平台上的存在。現在在同一篇文章中也建議了(強調已添加):

Nvidia 的雲端業務只會在此基礎上持續增長。無論它是否繼續專注於夥伴關係的路徑,或是隨著時間的推移越來越多地直接服務企業。

這似乎正在發生,Nvidia 不僅與 CSP 合作提供 DGX Cloud,還與像 Dell 這樣的領先伺服器 OEM 合作,建立他們所稱的「AI 工廠」。

有趣的是,在每個主要雲端服務提供商的財報電話會議上,首席執行官們喜歡宣稱他們的雲端業務的總可尋址市場有多大,並強調仍有多少企業的工作負載仍然保持在“本地”。

例如,在亞馬遜 2024 年第一季度的財報電話會議上,首席執行官安迪·賈西提到:

全球 IT 支出中有 85% 或更多仍然是在本地進行的。而這還不包括生成式 AI 的計算,大部分生成式 AI 將在接下來的 10 到 20 年內從零開始在雲端創建。我們面前有一個非常大的機會。

因此,雲端服務提供商本質上正在努力利用越來越多的企業必須將其工作負載遷移到雲端,以便能夠充分發揮生成式人工智慧的力量。

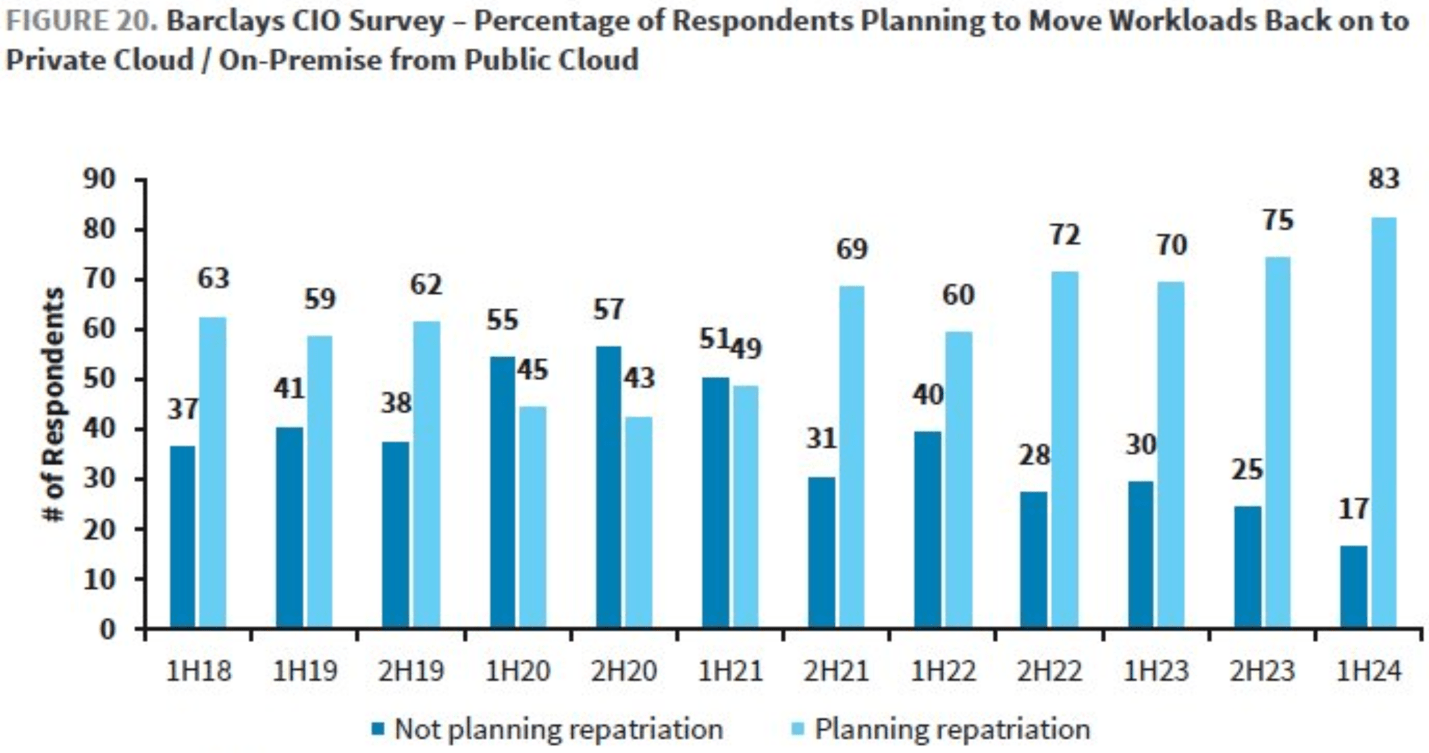

但現實是,許多企業仍然對轉向雲端持保留態度,主要是因為數據安全/隱私的顧慮。即使是那些將某些工作負載轉移到雲端的企業,通常也是為了試驗生成式人工智慧服務,並將其工作負載重新帶回本地。

在最近的一個播客訪談中,Groq Cloud 的負責人 Sunny Madra 分享了:

我聽說過這種情況,與超大規模雲服務商的對話中,客戶不會信任,而超大規模雲服務商會合法簽署不會使用他們的數據進行訓練,但他們仍然不會信任他們。他們只是相信所有關於數據使這些模型更好的故事,大家都想要一種方式來獲取這些數據,以使模型更好。

…

發生了什麼你知道的,基本上這可能是一種模式,人們來嘗試雲端的某些東西,確保它能正常運作,然後立刻想要打電話給你,說嘿,我可以把這個放在本地嗎?

這一見解在今年早些時候的巴克萊調查中得到了進一步證實,該調查顯示 83%的首席資訊官計劃在 2024 年上半年將至少部分工作負載重新帶回私有雲或本地環境。

巴克萊

這是 Nvidia 現在尋求利用的趨勢。

基本上,他們正在通過 DGX Cloud/ AI 工廠幫助企業構建 AI 應用,利用這些公司不想將其數據提供給其他公司(公共雲服務提供商)的事實。

透過 AI 工廠/DGX 雲端,Nvidia 也在利用 AI 人才稀缺的事實,因為這場生成式 AI 革命仍處於初期階段。事實上,風險投資巨頭安德森·霍洛維茨(Andreessen Horowitz)對企業如何部署 AI 的研究顯示:

實施和擴展生成式人工智慧需要合適的技術人才,而目前許多企業內部並不具備這樣的人才

因此,企業不得不依賴領先科技公司(包括 Nvidia)提供的專業知識,以建立公司的 AI 基礎設施並協助他們構建 AI 模型。這為 Nvidia 創造了一個美好的機會,將企業鎖定在 Nvidia 生態系統中,因為每家公司的 AI 模型/軟體應用將被優化為僅在 Nvidia 的 GPU 和硬體上運行。

這僅僅是訓練/生產階段。一旦企業的 AI 模型/應用程序建立完成,它們就會在 Nvidia 的 GPU 上運行,並使用 NVIDIA AI Enterprise 軟件,每個 GPU 每年的費用為 4,500 美元,正如 Jensen Huang 在 2024 年第三季度的財報電話會議中所解釋的那樣:

然後那個自訂的人工智慧就成為他們的。並且他們在企業級、企業優化或超越性能優化的運行時上部署它,運行於所有 NVIDIA 的產品上。我們在雲端、本地及任何地方都有龐大的安裝基礎。

而且它是安全的,安全地修補,持續修補和優化並提供支持。我們稱之為 NVIDIA AI Enterprise。NVIDIA AI Enterprise 每個 GPU 每年為 4,500 美元,這是我們的商業模式。我們的商業模式基本上是一種許可證。我們的客戶可以在此基本許可證的基礎上建立他們的獲利模式。

在很多方面,我們是批發,他們變成了零售。他們可以有一個訂閱許可基礎,或者按實例計費,或者按使用量計費,他們可以有很多不同的方式來創建自己的商業模式,但我們的基本上就像是一個軟體許可,就像一個操作系統。因此,我們的商業模式是幫助您創建自定義模型,您在 NVIDIA AI Enterprise 上運行這些自定義模型。這一切都起步良好。NVIDIA AI Enterprise 將成為我們的一個非常大的業務。

現在,這是一個非常關鍵的概念,理解它對於真正掌握 Nvidia 的長期牛市論點至關重要。

首席執行官黃仁勳基本上希望全球的軟體應用程式能在 Nvidia 的硬體和作業系統上運行。這就是 NVIDIA AI Enterprise,它是一個用於運行 AI 工作負載的作業系統。

以 ServiceNow (NOW) 為例,它是與 Nvidia 和 Dell (DELL) 合作建立 AI 工廠以創建和運行其生成式 AI 驅動的軟件服務的早期參與者之一。

這家企業軟體巨頭已經在利用 NVIDIA AI Enterprise 建立新的生成式 AI 能力,“可以提升 IT 操作、客戶服務團隊和員工的生產力。” ServiceNow 將這些能力變現的方式是將其作為“附加功能”銷售,附加在客戶現有的訂閱計劃之上,基本上是為了獲取對生成式 AI 功能的額外定期訂閱收入,類似於微軟在現有的 Microsoft 365 訂閱價格上收取“Copilot”的額外定期訂閱費用。

因此,雖然 ServiceNow 在前端對生成式 AI 驅動的功能收取額外的訂閱費用,但它每年將向 Nvidia 支付每個 GPU 4,500 美元,以處理這些新的服務請求。

這僅僅是一個例子。Nvidia 正在努力成為所有軟體應用的核心操作系統。因此,黃仁勳本質上是在創造一個商業模式,讓全球的軟體公司持續支付他租金。這些計算美元傳統上流向公共/私人雲服務提供商或本地伺服器的操作系統提供商。

請記住,NVIDIA AI Enterprise 不僅可以通過本地的 AI 工廠訪問,還可以在所有主要雲服務提供商的市場上獲得,這使其真正無處不在,並為 Nvidia 的 AI 平台創造了一個誘人的賣點,因為它也可以支持企業的混合雲策略(公共雲中的一半工作負載,另一半在本地)。

現在,雖然公共雲服務提供商熱衷於通過他們的平台提供 Nvidia 的技術,但他們肯定會努力

為了讓軟體公司繼續使用他們的公共雲服務,並越來越鼓勵他們使用自己的內部硬體/軟體解決方案來運行他們的軟體應用程式。例如,在亞馬遜(AMZN)2023 年第四季度的財報電話會議上,首席執行官安迪·賈西(Andy Jassy)誇讚使用 AWS 晶片的軟體公司數量:

我們建造了定制的人工智慧訓練晶片,名為 Trainium,以及推論晶片,名為 Inferentia……我們已經有幾個客戶在使用我們的人工智慧晶片,包括 Anthropic、Airbnb、Hugging Face、Qualtrics、Ricoh 和 Snap。

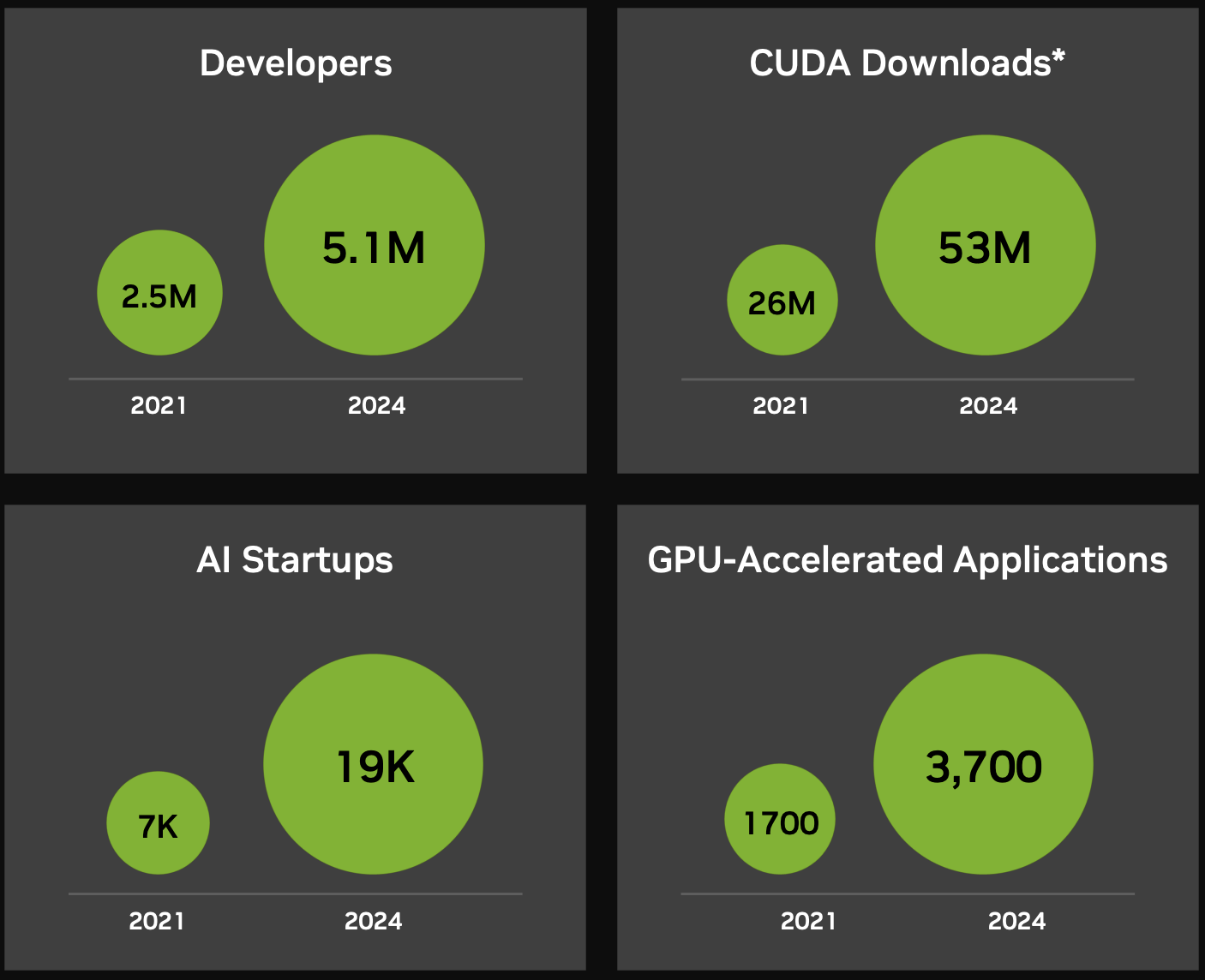

儘管如此,考慮到圍繞其產品建立的廣泛合作夥伴生態系統,包括 510 萬名開發者,Nvidia 的 GPU 不太可能在短期內失去人氣,這有助於維持其競爭優勢。

英偉達

此外,Nvidia 肯定會努力利用各個企業對最佳數據安全和隱私的需求,通過為他們建立 AI 工廠來提供本地解決方案。事實上,在 2025 財政第一季度的財報電話會議上,首席財務官 Colette Kress 宣稱他們正在為各種公司建設的 AI 工廠數量,超越了像 ServiceNow 這樣的企業軟件公司(強調已加)。

大型集群,如 Meta 和 Tesla 所建造的,便是我們所稱的 AI 工廠,這是 AI 生產的基本基礎設施的例子。

這些下一代數據中心擁有先進的全堆疊加速計算平台,數據進來,智慧產出。在第一季度,我們與超過 100 位客戶合作,建設 AI 工廠,規模從數百到數萬個 GPU 不等,其中一些達到 100,000 個 GPU。

考慮到每個 AI 工廠已經可以擁有數萬個 GPU,並且 Jensen Huang 最近在 Computex 上預測「數百萬 GPU 數據中心的時代即將來臨」,每顆晶片每年 4,500 美元應該能通過 NVIDIA AI Enterprise 產生大量的持續收入流。因此,這將是公司在 NVIDIA 的平台上運行其定制的 AI 模型/軟件應用程序,以向其最終客戶提供各種服務,無論是以聊天機器人的形式回答用戶問題,還是以軟件應用程序根據創作者的提示生成視頻。

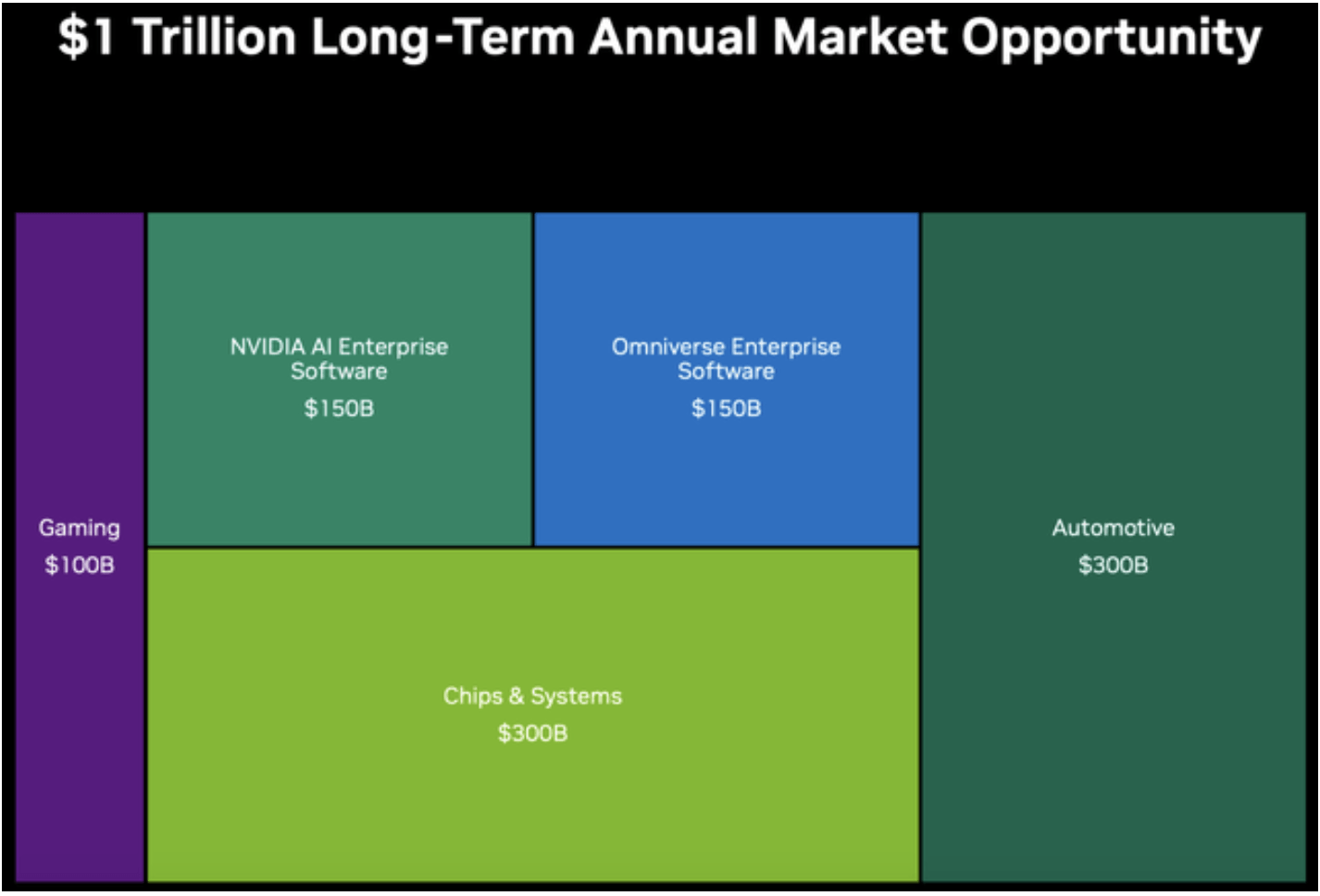

去年,Nvidia 透露他們預期 NVIDIA AI Enterprise 的年度市場機會將達到 1500 億美元,這是整個公司 1 萬億美元市場機會的一部分。

英偉達

現在,Nvidia 能夠捕捉到的這個總可尋址市場(TAM)有多少仍有待觀察。但 Nvidia 現在銷售的 GPU 越多,為全球企業建造的 AI 工廠越多,未來其在 AI 軟體市場的份額也將越大。

**

Nvidia 股票會有大幅回調嗎?**

現在,由於我們仍處於企業建立人工智慧數據中心的早期階段,Nvidia 的銷售收入和收益可能會保持高位。首席執行官黃仁勳在財報電話會議中強調了他對目前建設階段的看法:

如果你在建設中投入了 5%與投入了 95%,你的感受會非常不同。而且因為你無論如何只投入了 5%在建設中,所以你會盡快進行建設。

現在,隨著雲服務提供商、消費者互聯網公司和早期企業客戶幾乎完成其人工智慧基礎設施的建設,他們對 Nvidia 晶片的購買將不可避免地從目前的水平放緩。而在這個階段,可能會發生大幅的股價回調。

畢竟,二十多年前導致網路泡沫破裂的原因是科技公司的銷售和盈利增長率放緩,未能達到市場預期。最近《Seeking Alpha》的一篇新聞報導揭示了高盛對網路泡沫破裂的見解:

根據分析,“未能達到高漲的增長預期結束了網路泡沫的估值繁榮。”

截至 2000 年 1 月,1999 年至 2001 年間,思科(CSCO)的銷售年均增長率為 28%,但實際增長為 11%;微軟公司(MSFT)的年均增長率為 16%,但實際增長為 10%;而英特爾(INTC)的年均增長率為 17%,但實際增長為-5%。

現在,華爾街分析師估計,這一人工智慧基礎設施建設階段將持續 5 年,BofA 分析師 Vivek Arya 估計:

我們認為生成式人工智慧的市場正處於可能為期三到五年的部署週期的第二年。未來幾年對硬體的需求可能會增長三倍,達到 3000 億。

因此,我們仍處於這一擴展的早期階段,Nvidia 的銷售和盈利增長率在未來五年內可能會保持高位,預計每股收益的長期增長率(3-5 年年均增長率)為 32.70%。

但這是否意味著當我們接近這個估計的五年部署周期結束時,你應該出售你的 NVDA 股票?

事實上,沒有人真正知道這個人工智慧基礎設施建設階段將持續多久。

隨著生成式人工智慧越來越多地徹底改變數位經濟的各個方面,並且出現了以前無法實現的新型服務,越來越多的企業可能會在未來十年內決定建立自己的人工智慧工廠,這將使對 Nvidia 硬體的需求保持高位,而銷售收入/利潤增長不會出現重大放緩。

此外,即使我們在幾年後確實目睹硬體銷售顯著放緩,Nvidia 仍有一個蓬勃發展的軟體市場機會可以利用,如前所述。因此,NVIDIA AI Enterprise 收入的持續增長可以緩衝硬體銷售收入的任何下降。

事實上,將客戶鎖定在 NVIDIA AI Enterprise 軟體生態系統中,應該也會以高頻率的替換週期(即數據中心用最新一代 GPU 替換最舊一代晶片)來惠及公司的硬體業務。

Nvidia 令人印象深刻地轉向了一年一度的節奏,每年推出新一代的 GPU。客戶更換舊晶片為新 GPU 的頻率仍有待觀察。

如果客戶能夠獲得詹森在上次財報電話會議中分享的投資回報率數據,那麼客戶確實可能會傾向於繼續購買新晶片以保持競爭力:

在 NVIDIA CUDA 上進行 AI 訓練和推理正在推動雲租賃收入增長的顯著加速,為雲服務提供商的投資帶來即時且強勁的回報。每花費 1 美元在 NVIDIA AI 基礎設施上,雲服務提供商有機會在四年內賺取 5 美元的 GPU 即時托管收入。

…

使用擁有 7000 億參數的 Llama 3,單個 NVIDIA HGX H200 伺服器每秒可以提供 24,000 個標記,支持超過 2,400 名用戶同時使用。這意味著在當前每個標記的價格下,對於每花費 1 美元在 NVIDIA HGX H200 伺服器上,提供 Llama 3 標記的 API 供應商可以在四年內產生 7 美元的收入。

根據 Nvidia 自身的長期年度市場機會預測,這家科技巨頭預計“晶片與系統”的總市場規模將達到每年 3000 億美元。請注意,這不僅包括 AI GPU,Nvidia 估計在該市場中擁有“70%到 95%”的份額,還包括相鄰的硬體,如網路設備,包括 InfiniBand、以太網、交換機和網路介面卡。在之前的文章中,我們討論了 Nvidia 的精明策略,即越來越多地將其 GPU 作為預建 HGX 超級計算機的一部分進行銷售,這些超級計算機使用 InfiniBand 和 NVLink 技術將 4 或 8 個 AI 晶片集群組合在一起,並且還包括 NVIDIA AI Enterprise 軟體層。這種方法使 Nvidia 能夠在未來的 3000 億美元“晶片與系統”市場(以及 AI 軟體市場)中,最佳地捕捉盡可能多的市場份額,抵禦來自網路設備製造商如 Broadcom 和 Arista Networks,以及當然還有晶片製造商如 AMD 和 Intel 的競爭。

但重點是,如果 Nvidia 在上個財政年度的數據中心收入超過 470 億美元(包括一些軟件收入),而該公司預期“晶片與系統”的總市場機會將每年增長至 3000 億美元(其中它可能會佔據主導市場份額),那麼這家科技巨頭確實仍然擁有倍增的收入增長潛力。Nvidia 的高層顯然預期會有更多數據中心建設,而如果總市場機會預期為每年 3000 億美元,晶片/硬件升級周期也可能會涉及每年大量訂單。

**

Nvidia 牛市情境的風險**

Nvidia 最大的客戶正在設計他們自己的晶片:空頭的一個熱門論點是,這家科技巨頭的最大客戶也在設計他們自己的晶片,其中包括主要的雲端服務提供商(微軟 Azure、亞馬遜 AWS 和谷歌雲端),以及消費者互聯網巨頭 Meta Platforms。

事實上,瑞銀最近進行的一項企業調查顯示:

近 70%的受訪者表示他們正在使用某種 Nvidia 硬體作為LLM訓練平台。另有 21%表示他們正在使用 AWS Trainium,4%則使用 Intel(INTC)的 Gaudi。

Nvidia 仍然在 AI 晶片領域保持主導地位,但亞馬遜的 AWS 能夠成功鼓勵越來越多的雲端客戶使用其自家晶片進行訓練/推斷,這一事實無疑值得注意。

然而,這種不購買 NVDA 股票的看跌論點因幾個原因而變得越來越薄弱。

首先,正如首席財務官科萊特·克雷斯在上次財報電話會議中強調的(強調部分已加粗):

強勁的數據中心連續增長是由所有客戶類型推動的,主要由企業和消費者互聯網公司主導。大型雲端服務提供商持續推動強勁增長,因為他們在大規模部署和擴展 NVIDIA AI 基礎設施,並佔我們數據中心收入的中 40%範圍。

儘管 CSP 仍然佔據 Nvidia 數據中心銷售的近一半,但這一細分市場的集中風險正在減弱,因為對 Nvidia GPU 的需求正在擴展到其他客戶群體。

儘管如此,首席財務官還強調,主要的“企業”和“消費者互聯網公司”收入分別來自特斯拉(TSLA)和 Meta Platforms(META)的事實:

企業在本季度推動了數據中心的強勁環比增長。我們支持特斯拉將其訓練 AI 集群擴展至 35,000 個 H100 GPU。

…

消費者互聯網公司也是一個強勁增長的垂直領域。本季度的一個重要亮點是 Meta 宣布了 Llama 3,他們最新的大型語言模型,該模型是在 24,000 個 H100 GPU 的集群上訓練的。

儘管如此,Nvidia 的 GPU 客戶基礎應該會持續多樣化和擴大。正如我們之前深入討論的,企業對數據隱私/安全的需求可能會阻礙它們轉向雲平台,並促使它們選擇留在本地。這應該為 Nvidia 在企業領域創造巨大的銷售增長機會,因為公司決定建立 AI 工廠。

因此,儘管空頭認為,由於雲端服務提供商(CSP)設計自己的晶片,Nvidia 未來的銷售增長可能面臨重大放緩的風險,但實際情況可能正好相反,即雲端服務提供商的未來銷售增長可能會因 Nvidia 為越來越多的企業建立本地 AI 工廠而受到削弱,從而減少他們為了利用生成式 AI 而遷移到雲端的需求。

投機行為可能加劇股票波動性:越來越多的市場參與者,特別是在零售方面,正在尋求通過槓桿 ETF 獲得對 NVDA 的槓桿敞口。這包括 Direxion 每日半導體牛市 3 倍股份 ETF(SOXL)和 GraniteShares 2 倍長期 NVDA 每日 ETF(NVDL),其管理資產分別增長至 120 億美元和 50 億美元。雖然這些投資工具在上行時可以帶來可觀的回報,但 NVDA 股票的任何短期回調也會放大下行的損失。

因此,僅僅尋求利用人工智慧熱潮以獲取快速回報的弱勢投資者,很可能會在牛市即將結束的微弱跡象出現時,第一個拋售槓桿 ETF 和 NVDA 股票。這可能會加劇股票的回調,但也會為全面了解未來增長機會的長期投資者創造新的買入機會。

**

英偉達的財務表現與估值**

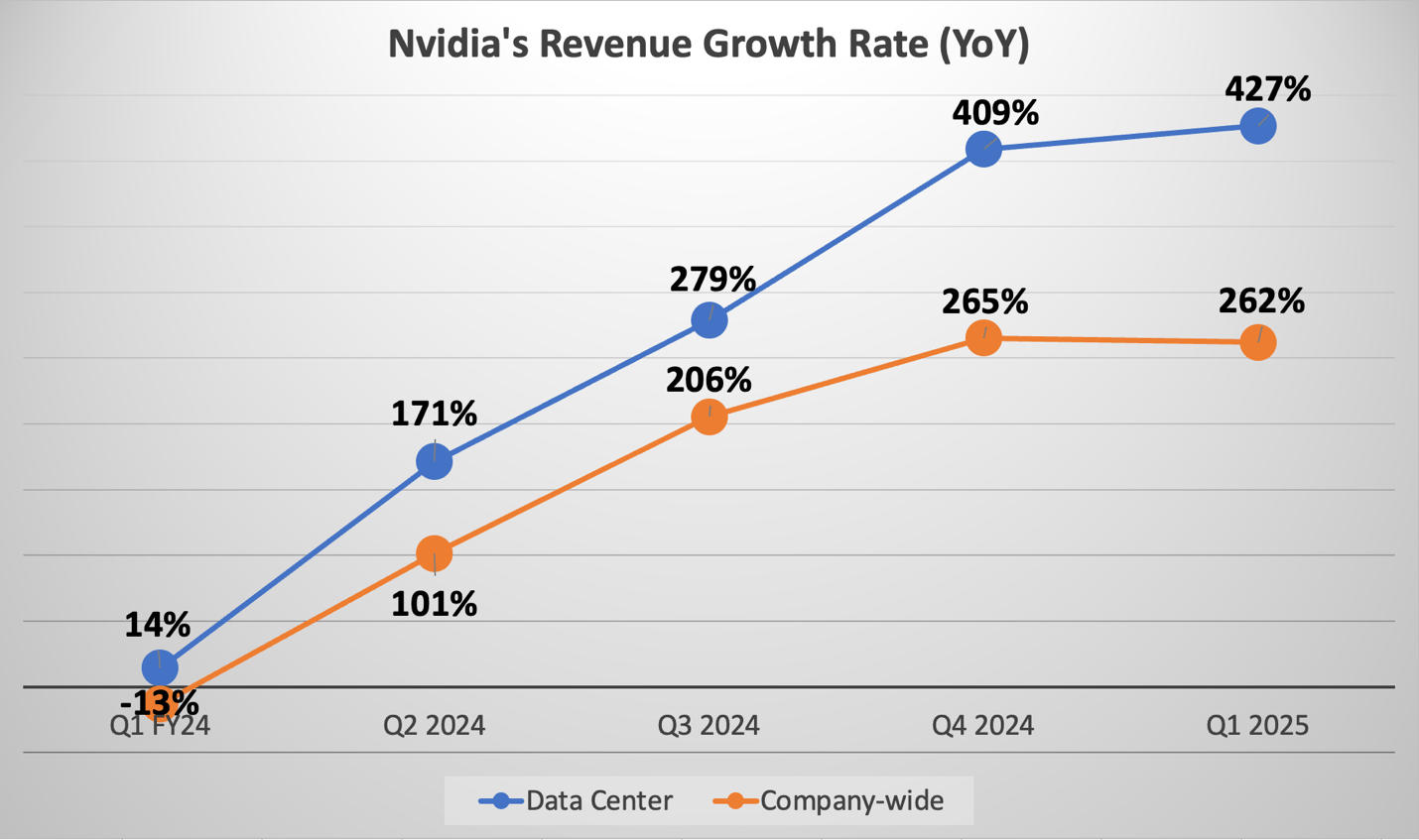

Nvidia 在過去一年中,其數據中心業務持續交出卓越的增長率,上個季度增長了 427%。隨著需求超越雲服務提供商,這一增長勢頭似乎沒有放緩的跡象。

Nexus,來自公司申報的數據彙編

此外,在過去幾個季度中,懷疑者一直在爭辯,像 AMD 和 Intel 這樣的競爭對手可能會追上 Nvidia,並削弱這家科技巨頭的增長率和定價能力。然而,沒有任何競爭對手能夠推出與 Nvidia 的 GPU/AI 平台性能相匹配的技術,使得首席執行官黃仁勳能夠為其下一代晶片保持極強的定價能力。

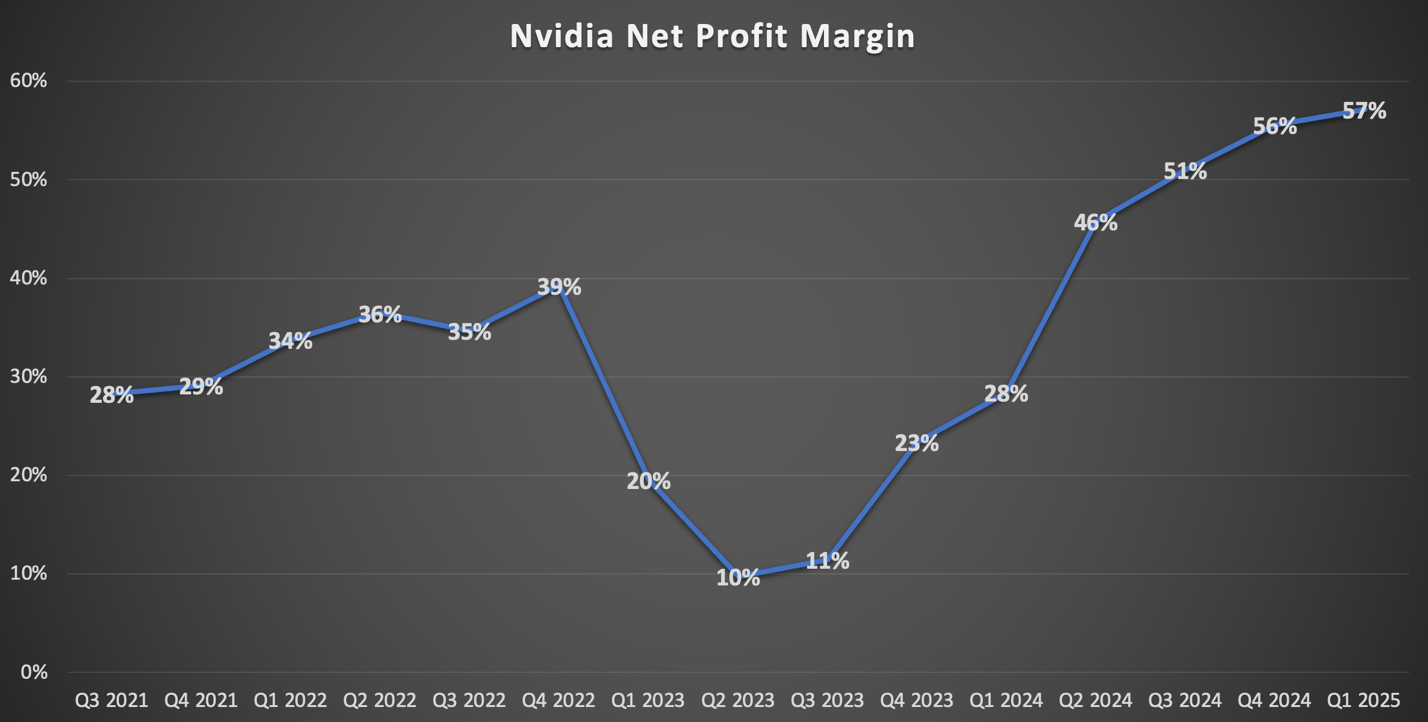

因此,高增長的營收增長率持續流向底線,稀釋每股盈餘在過去一年增長了 803%,同時擁有 57%的淨利潤率。

Nexus,來自公司申報的數據彙編

Nvidia 仍然處於強勢地位,能夠維持其下一代 Blackwell 平台的強大定價能力,該平台將於今年開始出貨,Jefferies 的分析師確認“行業檢查顯示進一步上行的潛力,隨著 Blackwell 的增長,FY26 的表現將加速。”

隨著 Nvidia 預計將其新版本 GPU 的價格提高約 40%相較於前一代,並通過 NVIDIA AI Enterprise(如前所述)實現高利潤率的軟體收入增長,該公司的營收和淨利增長率不太可能在短期內放緩。

這顯然將是一個長期增長的故事,因為 Nvidia 在超越僅僅是 GPU 的 AI 時代中處於主導地位。儘管令人驚訝的是,Nvidia 股票的估值仍然相對合理,低於 47 倍的預期收益,這大致與其 5 年平均水平相符。

市場參與者喜歡將 Nvidia 的表現與網路泡沫時期的 Cisco Systems 進行比較。然而,考慮到 NVDA 的估值仍然合理,為 47 倍的預期收益,當前的股票買家幾乎沒有什麼好猶豫的。作為參考,Cisco 在網路泡沫崩潰前的高峰期估值為 196 倍的預期收益。

此外,當我們根據預期的未來每股盈餘增長率調整前瞻市盈率,以確定該股票的前瞻價格收益增長 [PEG] 倍數時,該股票的 PEG 倍數為 1.42,顯示出其吸引人的便宜,遠低於其 5 年平均前瞻 PEG 倍數 2.13。

如前所述,隨著未來 Nvidia 的收入中越來越大比例將由經常性軟體收入組成,這也應該有助於硬體升級週期。因此,隨著市場認為 Nvidia 正在從一個週期性股票轉變為一個長期增長股票,NVDA 在長期內肯定能夠維持超過 2 的前瞻 PEG 比率。

Nvidia 應該以接近其 5 年平均前瞻 PEG 倍數 2.13 的價格交易,考慮到公司的增長潛力。這將意味著從這裡有 50% 的上漲潛力。因此,該股票目前至少應該值 190 美元。

儘管請記住,雖然今天 Nvidia 的估值是合理的,但如果該股因極度投機行為(例如,通過前面風險部分提到的槓桿 ETF)而攀升至不可持續的高估值倍數,那麼儘管預期在未來十年內 AI 增長故事將展開,該股可能仍然不會是一個好的投資。

儘管如此,目前 NVDA 相對於其增長故事仍然具有吸引力的估值,使其成為值得購買的股票。