摘要

- 超微電腦公司(Super Micro Computer, Inc.)的股票在 2024 年第四季度財報公布後下跌超過 20%,儘管銷售增長和盈利能力強勁。

- 超微公司宣布進行十股合一的股票拆分,使股票對投資者來說更具可負擔性。

- AI 硬體市場的銷售爆炸為超微創造了「強烈買入」的機會,具有可觀的增長潛力和低利潤倍數。

超微電腦公司 (NASDAQ:SMCI) 已成為科技大屠殺的另一個受害者。上週,這家人工智慧硬體公司的股價在第四季 2024 年財報公布後暴跌超過 20%,儘管財報表現並不差,但利潤發展引發了對獲利能力的一些擔憂。

我認為 20%的下跌過於誇張,並且根據超微在伺服器系統銷售增長方面的顯著實力並不合理。超微也有利潤,最近被納入標準普爾 500 指數,這將使公司在未來對投資者更具可見性。

此外,超微公司還宣布進行十股合一的股票拆分,該拆分將於十月初生效,這可能使該股票作為投資更具吸引力。

上週市場的混亂為投資者創造了一個教科書式的「強烈買入」機會,在我看來,超微將繼續快速增長。

**

銷售爆炸正在創造一個「強烈買入」的機會**

這家人工智慧硬體供應商的銷售在今年飆升,因為該行業受益於對數據中心的投資加速。超微在 2024 年第 4 季度實現了 143%的年增長率,總銷售額達到 53 億美元。

這家硬體公司專注於伺服器,特別是能夠處理人工智慧運算的伺服器,這使得超微顯然在人工智慧競賽中獲勝。超微的所有銷售增長都來自伺服器和儲存系統部門,該部門在上個季度受益於 148%的年增長率。

[

收入增長

超微的增長來自於 IT 行業對數據中心的投資不斷擴大。隨著像 ChatGPT 這樣的人工智慧工具在市場上掀起熱潮,硬體和軟體公司已經加大了對能夠處理人工智慧運算的 IT 系統的投資。

這種不受控制的人工智慧支出所帶來的後果是資訊科技解決方案市場規模的顯著增長,超微公司估計其規模為 500 億美元。

增加對 IT 解決方案的支出也是為什麼這家硬體公司預測明年的銷售額將達到 260-300 億美元,反映出 87%的年增長率,這意味著超微預期目前在 AI 硬體市場的支出浪潮將至少持續到明年。

年度收入

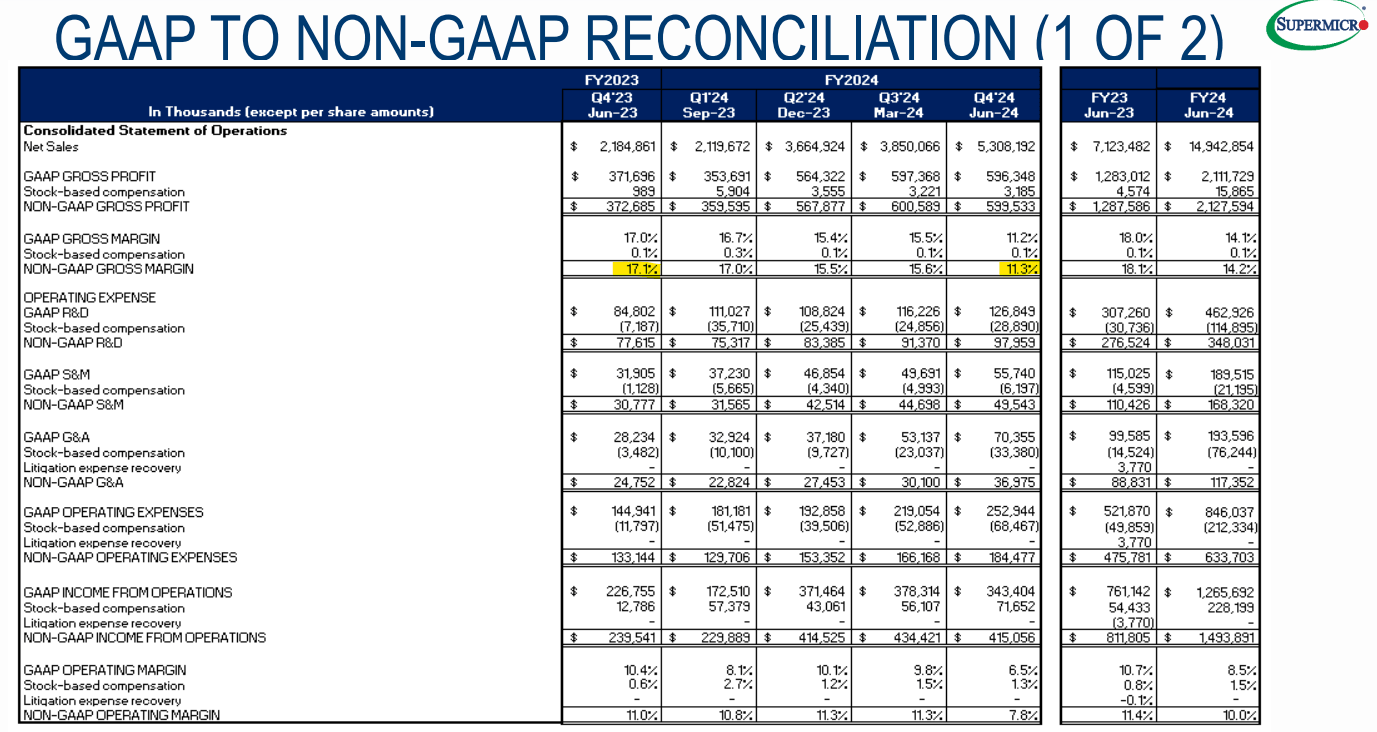

儘管超微在上一季度的銷售增長方面表現相當不錯,但毛利率對於這家硬體公司來說可能是一個潛在的弱點。

投資者往往期望銷售增長能轉化為更高的營運或毛利率,但在上個季度,這對超微來說並非如此。

事實上,超微的非公認會計原則毛利率從 2023 年第 4 季的 17.1%下降至 2024 年第 4 季的 11.3%,這是由於銷售成本上升所致。

GAAP 非一般公認會計原則毛利率

10 股拆 1 股

超微表示,其股票將於十月進行十對一的拆分,預計股票將於 2024 年 10 月 1 日以拆分調整後的基準開始交易。

超微的較低價格標籤從基本面來看不會使股票變得更便宜(公司的估值比率將保持不變),但超微的股票價格預計將從 500 美元下跌至 50 美元,這使得對投資者來說變得更具可負擔性。

非常低的利潤倍數考慮到潛力**

市場目前預測超微在 2025 年的每股利潤為 43.26 美元,反映出 28%的年增長率。該伺服器製造商目前在銷售方面表現特別出色,預計明年將增長 18%。今年,預計年增長率將飆升 75%。

超微在三月被納入標準普爾 500 指數,這要求公司在前四個季度必須有四個季度的正收益。超微是盈利的,且盈利廣泛,目前的 2025 年利潤倍數為 11.8 倍。

考慮到超微的銷售增長、最近納入標準普爾 500 指數以及即將進行的十對一股票拆分,我認為超微的修正提供了一個相當獨特且引人注目的強力買入機會。在第一季度,超微的股價是今天股價的兩倍,而就我而言,前景並沒有絲毫惡化。

Nvidia 公司 (NVDA) 預計今年的銷售額將約翻倍,該公司的股票以 27.9 倍的利潤倍數出售。戴爾科技公司 (DELL),作為超微的直接競爭對手,則以 10.0 倍的領先利潤出售,但預計今年的銷售增長僅為 9%,2025 年增長 7%。

考慮到這些選擇,我認為超微在人工智慧硬體市場上是一個引人注目的交易。

為什麼我的投資論點可能不正確**

超微的 2024 年第 4 季獲利報告導致股價修正 20%,儘管該公司對 2025 年的預測相當正面。可以說,超微的利潤率是一個弱點,雖然在上個季度確實表現不佳,但這是因為在研究和開發上的投資。

如果超微的利潤率進一步惡化,我確實看到超微的估值倍數面臨一些阻力。

結論

超微在我看來是一個完全的撿便宜。很少見到一家公司年增長銷售達 143%,而其成本不到 12 倍的領先利潤。

超微的利潤倍數上週下降,主要是因為對該公司利潤增長的擔憂,我認為這在很大程度上掩蓋了超微 2024 年第二季度的財報發布。

自三月以來,該股票下跌了約一半,儘管超微發布了 2025 年銷售的穩健預測,且超微仍然盈利。

此外,股票拆分可能會從價格標籤的角度使股票更具吸引力,而納入標準普爾 500 指數只會幫助超微提高知名度。我認為超微處於教科書式的買入設置,主要是因為其不合理的低利潤倍數為 11.8 倍。

風險/回報關係極具吸引力,特別是市場似乎對超微的財報反應過度。強烈買入。