深入分析 Nvidia 的基本面和市場狀況,解釋為何現在是買入 Nvidia 股票的好時機

摘要

- Nvidia Corporation 的投資者在其最近於六月進行的股票拆分後,經歷了一場近期的熊市。

- 我解釋為什麼這次受歡迎的回調不應被解讀為負面。

- Nvidia 的數據中心增長率可能會放緩,但仍然預期會非常出色。

- Nvidia Corporation 的成長調整估值突顯了為什麼該股票並不被高估。

- 我解釋為什麼我在最近的下跌中買入,即使一些投資者急於退出以保護他們的收益。繼續閱讀。

- 我是 JR 研究,一位機會主義投資者,專注於識別具有吸引力的風險/回報機會,並以穩健的價格行動為支持,潛在地產生超過標準普爾 500 指數的阿爾法。我負責投資團體 Ultimate Growth Investing。

賓珍 洪

Nvidia 的優異表現並非建立在炒作之上

NVIDIA 公司 (NASDAQ: NVDA) 的投資者因追逐最近圍繞 NVDA 股票拆分的熱情而受到重創。因此,NVDA 已經跌入熊市,從六月份的高點到本週的低點下跌超過 25%。雖然下跌,但並未完全失去希望,NVDA 仍然顯著超越了標準普爾 500 指數 (SPX, SPY) 和其半導體同行 (SMH, SOXX),在過去一年中該股票的總回報接近 150%。因此,我認為最近的重創應該被視為一個受歡迎的回調,而不是更“險惡”的情況,預示著潛在的削弱性熊市反轉。

在我之前於五月發表的看漲 NVDA 文章中,我對該股票進行了升級,並解釋了我如何誤解了其看跌論點。生成式人工智慧的黃金熱潮已經從最初的炒作轉變為各個行業和領域持續的 AI 投資支出。這也使得超級雲端服務商的支出達到新高,因為他們競相開發最尖端的 AI 模型以維持其競爭優勢。Alphabet Inc.(GOOGL,GOOG)強調了 AI 支出的激增,因為在 Google 的第二季度財報中,資本支出增長超過 90%。

預計這一勢頭將持續,強調需要在人工智慧基礎設施上進行大量投資以維持其領導地位。谷歌首席執行官桑達爾·皮查伊的評論突顯了其人工智慧投資的貨幣化潛力,表明這些投資「已經產生了數十億的收入,並被超過兩百萬的開發者使用。」ServiceNow, Inc.(NOW)穩健的盈利表現展示了領先 SaaS 公司在人工智慧方面的巨大機遇。首席執行官比爾·麥克德莫特傳達了其 GenAI 產品的重大影響,促成了其穩健的執行,強調「非凡的成果」若沒有 GenAI 是無法實現的。

Nvidia 的人工智慧成長前景擴大

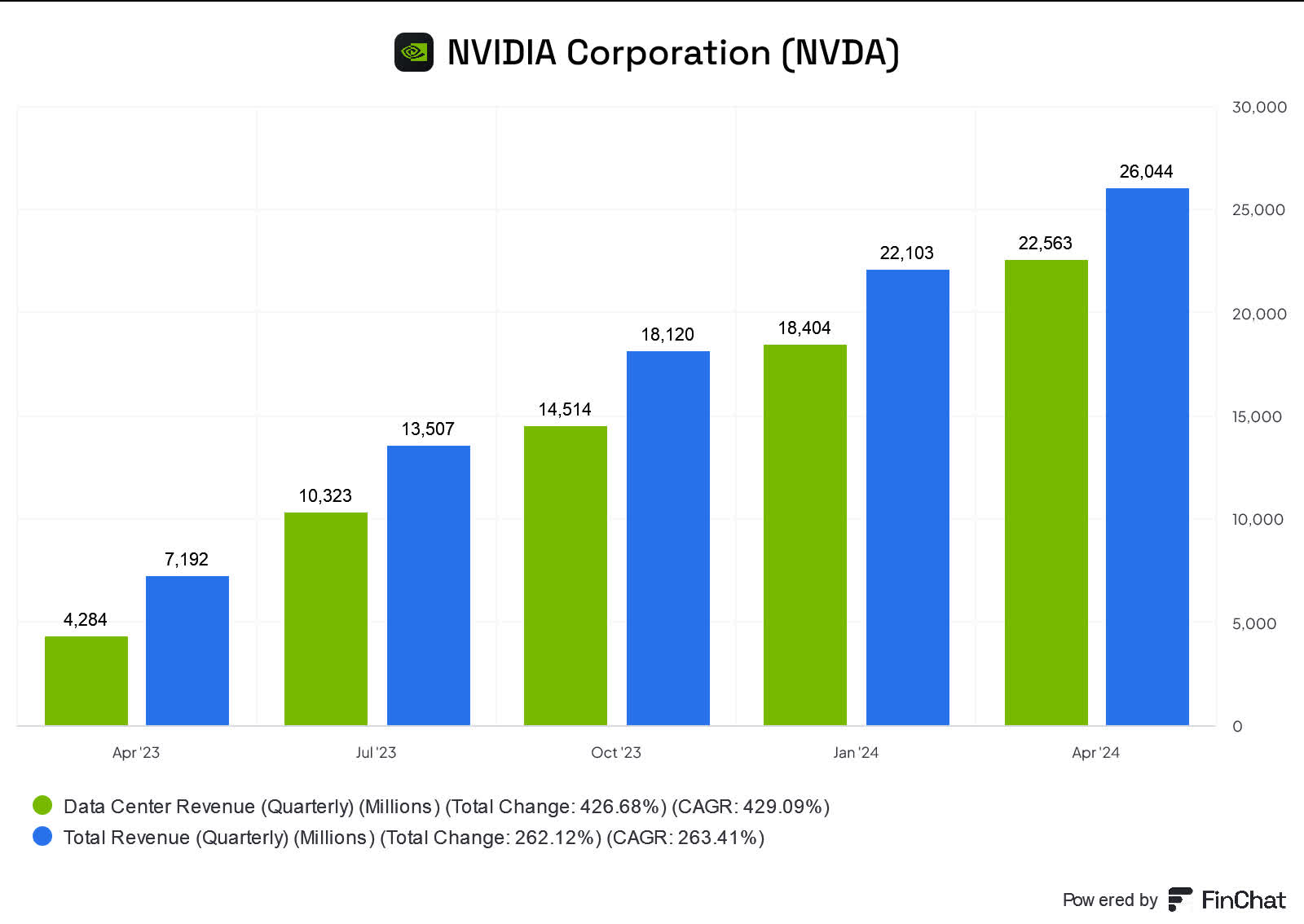

Nvidia 數據中心收入 (FinChat)

因此,我相信這為 Nvidia 的投資者提供了信心,可以在其股價大幅下跌時進行大量購買。我也期待黃仁勳和他的團隊能夠澄清即將推出的產品發布節奏,降低下半年的執行風險。

除非你住在洞穴裡,我相信你應該知道數據中心部門對公司卓越表現的重要性。該部門佔其 FQ1 收入基礎的 85%以上,因為 Nvidia 的數據中心收入同比增長了 427%,環比增長了 23%。因此,儘管公司準備迎接關鍵的下半年,NVDA 開始運送其 Blackwell 平台,投資者仍需調整對再次類似增長的期望。

Nvidia 強調 Blackwell 已經進入「全面生產,並為萬億參數規模的生成式 AI 奠定基礎。」Nvidia 的全堆疊生態系統方法是基於「Grace CPU、Blackwell GPU、NVLink、Quantum、Spectrum、混合和交換機以及高速互連」的硬體基礎。該公司的強大軟體生態系統支撐其競爭優勢,並通過 Nvidia AI Foundry 的發展得以增強。因此,該公司致力於在整個堆疊中擴大其合作夥伴生態系統,以「支持以 AI 驅動的數位轉型項目。」

Nvidia 的數據中心增長率可能放緩

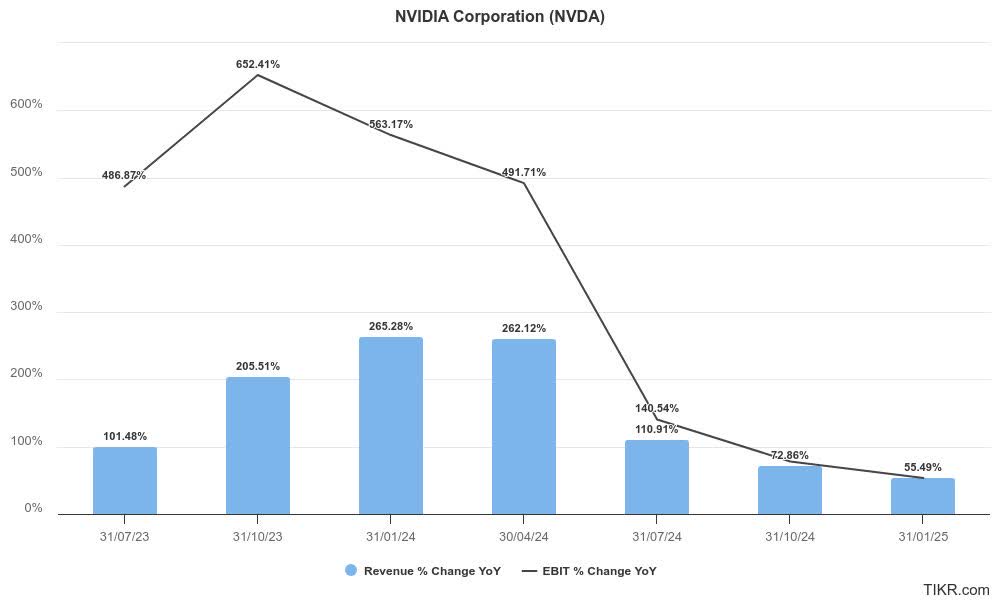

Nvidia 估計 (TIKR)

儘管我持樂觀態度,Nvidia 的投資者必須為一個延長的正常化階段做好準備,因為其年增長動力可能在第一財季達到高峰。如上所示,該公司預計在即將於 8 月 28 日舉行的 Nvidia 第二財季財報發布中,將報告收入增長可能出現急劇放緩。

然而,該公司的增長前景仍然令人矚目,預計在 FQ2 的收入和調整後的 EBIT 將增長超過 100%。因此,我不認為半導體投資者會跳船,即使他們不應該期待過去兩年類似的估值重估機會(在總回報基礎上增長了近 600%)。

Nvidia 的投資者還必須考慮到公司論點的固有風險。台灣積體電路製造公司(TSM)在生產其領先的 AI 晶片方面的供需動態緊張,可能會妨礙其下一代架構的更成功推出。這家領先的晶圓廠已表示供應將緊張至 2026 年,儘管我尚未評估對 Nvidia 出貨節奏的迫在眉睫風險。

競爭對手超微半導體公司(AMD)也預期將透過其 MI300 系列 AI 晶片取得進一步進展,以試圖打破 Nvidia 的主導地位。AMD 的開放標準方法可能更有利於幫助客戶避免潛在的鎖定,並與 FTC 的開放 AI 模型框架保持一致。因此,這可能削弱像 Nvidia 這樣的主導玩家鎖定 AI 生態系統的能力。

此外,通過人工智慧工廠和主權人工智慧的後續增長階段仍然處於初期階段。鑑於 Nvidia 的人工智慧數據中心增長出現前所未有的激增,該公司越來越依賴這一領域來推動其估值。因此,新興增長向量中未預見的執行風險可能會妨礙其維持當前增長勢頭的能力,並可能影響其估值。

NVDA 股票:調整增長後並不高估

NVDA 量化評級 (Seeking Alpha)

不要被瀏覽 NVDA 所謂的「昂貴」估值所欺騙,因為這正是我過去所做的。問問自己為什麼 NVDA 在過去兩年中表現超過市場。市場真的那麼愚蠢,以至於無法區分炒作和現實嗎?

此外,Nvidia 展示的收入和盈利增長指標應該讓那些認為這只是純粹炒作的看空投資者閉嘴。增加超級雲端服務商支出、主權人工智慧增長和人工智慧工廠發展的增長前景是推動 GenAI 界限進一步擴展所需的。再加上 NVDA 的穩健執行(“B+” 盈利修訂評級),這家人工智慧晶片領導者還擁有業界最佳的盈利能力。

我敦促投資者考慮這些成長股的成長調整估值指標。NVDA 的調整後 PEG 比率為 1.25,低於其科技行業中位數超過 30%。此外,這一數字也顯著低於其 5 年平均值 2.1。因此,當考慮到其成長前景時,我不認為 NVDA 被高估。相反,市場似乎已經反映了該公司下一個成長階段的潛在執行風險,因為它希望進一步擴大 AI 成長向量。

NVDA 股票是買入、賣出還是持有?

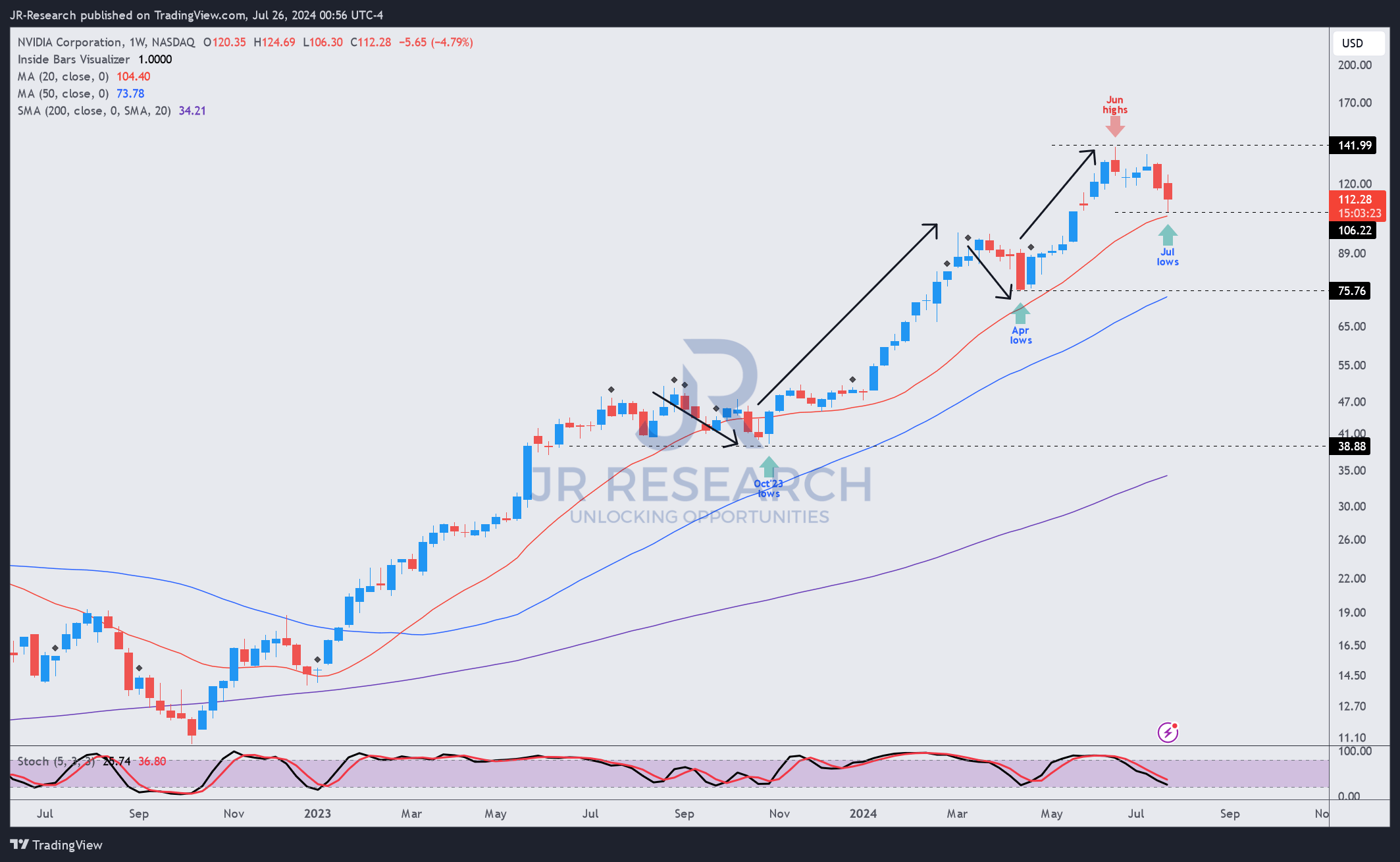

NVDA 價格圖表(每週,中期,已調整股息)(TradingView)

NVDA 的價格行為仍然非常堅韌,沒有出現牛市陷阱的跡象。之前的回調在 2023 年 10 月和 2024 年 4 月的低點引發了強勁的低位買入熱情。隨後的反彈幫助 NVDA 保持了其驚人的市場超越表現。

該股票在 2024 年 6 月分拆後最近已經跌入熊市。然而,這不應被解讀為負面,因為該股票仍然保持上升趨勢。雖然我們尚未有看漲反轉的驗證,但在 110 美元以上出現底部的可能性仍然存在。

進一步下跌至 75 美元和 110 美元之間的支撲區域也是可能的,但目前不是我的基本情況。因此,我對 NVDA 的回調持建設性看法,這得到了該股卓越的“A+”買入動能的證實。