Nvidia 股價雖然已高,但仍具投資價值。分析 Nvidia 未來成長潛力與投資建議。

摘要

- 人工智慧產業的爆炸性增長導致英偉達公司股票大幅上漲,該股票在股票拆分後仍持續表現良好。

- 投資者低估了 Nvidia 在數據中心領域的銷售潛力,該公司準備利用人工智慧市場加速增長的機會。

- Nvidia 的人工智慧能力,包括生成式人工智慧,使其在人工智慧革命的最前沿,具有可觀的銷售增長和多重擴張潛力。

人工智慧產業的爆炸性增長在過去一年引發了英偉達公司(NASDAQ: NVDA)的巨大反彈。即使在進行十對一的股票拆分後,該股票表現依然良好,儘管一些投資者對英偉達增長路徑的可持續性表示擔憂。

考慮到 Nvidia 主要業務數據中心的驚人動能,我認為投資者仍然低估了 Nvidia 的銷售潛力,特別是在數據中心市場擴張和人工智慧集群升級機會方面。

該公司準備利用數據中心領域加速增長的機會,考慮到在機器學習能力上的重大投資,英偉達的估值實際上並不過高。

Nvidia 擁有支持其估值的利潤增長,風險/回報關係仍然看起來相當吸引人。

**

Nvidia 的數據中心銷售動能與機器學習機會**

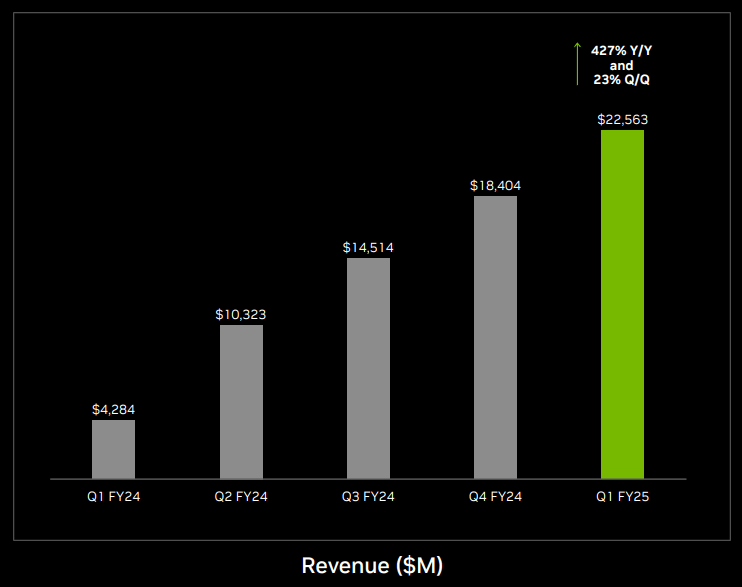

Nvidia 第一季的收益表現驚人,特別是在數據中心部門,銷售額飆升至 226 億美元,反映出季度增長 23%。

總銷售額達到 260 億美元,較上季度增長 18%,這使得公司每年的銷售增長率達到超過 1000 億美元的軌道。

數據中心的銷售在 2025 年第一季度佔銷售總額的 87%,較去年同期的 60%大幅上升。Nvidia 的數據中心從 Hopper GPU 平台的銷售中獲利。隨著對機器學習能力的需求不斷增長,Nvidia 有很大機會在公司本財年的剩餘三個季度中超越其上一次的財報表現。原因在於數據中心 GPU 的增長似乎並非暫時性,而 AI 集群擴展的機會相當可觀。

營收(英偉達公司)

機器學習市場火熱,因為公司們正在努力獲取 GPU。Nvidia 的晶片用於多種用途,例如邊緣到雲端計算、驅動汽車技術、加密貨幣挖礦和專業應用。然而,在最近幾個季度,它們主要被需要堆疊數萬個 GPU 以訓練大型語言模型的大型數據中心使用。

機器學習是一個非常引人注目的領域,預計在本世紀末之前將會迎來爆炸性的增長,而 Nvidia 正處於這場人工智慧革命的最前沿。這一增長也是持久的,主要受到對人工智慧能力需求的驅動,而非暫時性因素。

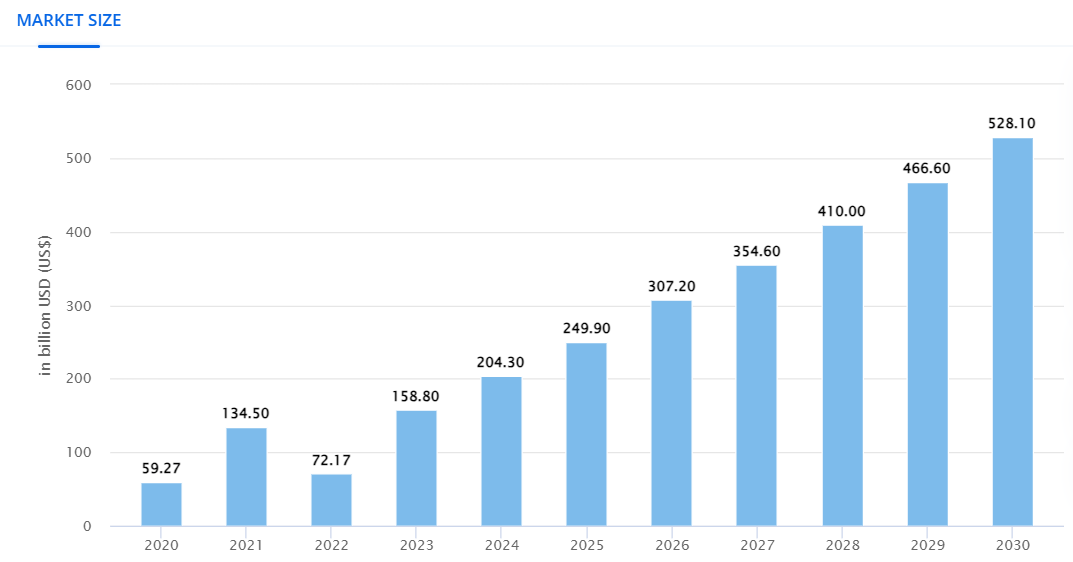

根據 Statista 市場洞察,機器學習市場預計將以每年 19%的速度增長,這顯然為 Nvidia 擴展其現有的 AI 能力提供了巨大的杠杆。

市場規模(Statista)

Nvidia 可以通過其主要的 GPU 來獲利於這一加速增長,這些 GPU 驅動著 AI 應用程序,但也通過其主要面向企業的 AI 軟件平台。

Nvidia 的 AI 軟體包括生成式 AI 功能。這些功能可以幫助部署 Nvidia AI 武器庫的公司實現生產力提升、優化供應鏈/成本結構,並提供深入的分析洞察,這可能影響商業和投資決策的速度和準確性。

Nvidia 的 GPU,如 RTX,主要用於深度學習,而 Nvidia 的主力處理器 NVIDIA H100 Tensor Core GPU 則作為數據中心層面人工智能應用的基礎。

NVIDIA H100 Tensor Core GPU 是為了優化生成式 AI/語言模型的開發、訓練和大規模部署而設計的,這些模型目前幾乎被每個主要公司所需求。它是市場上最快的 GPU,因此特別受到需要快速處理 AI 和高性能計算工作負載的公司的青睞。

隨著 Nvidia 為這些生成式 AI/語言模型提供基石,Nvidia 已將自己置於 AI 革命的核心。

Nvidia 在人工智慧處理器市場上擁有領先地位(如其財務數據所示),相較於競爭對手超微半導體公司(AMD),後者最近才宣布推出競爭性處理器。

一款即將面世的產品是專門為支持機器學習而設計的 AI 加速器 MI300X。目前,Nvidia 是領先的 AI 處理器製造商。根據超微半導體(AMD)首席執行官蘇姿丰的說法,行業需求大幅超過供應。這意味著 Nvidia 和超微半導體都將在數據中心銷售和 GPU 出貨增長方面迎來巨大的上行潛力。

擴展視野,不僅僅限於機器學習的潛力,還包括所有生成式人工智慧的獲利途徑,讓我們(和 Nvidia)對持續的長期銷售增長有了更美好的展望。

作為一名長期投資者,我主要關注的是看到強勁的基礎市場增長,像 Nvidia 這樣處於行業前沿的公司可以利用這一優勢,並且可能增長速度甚至快於市場。

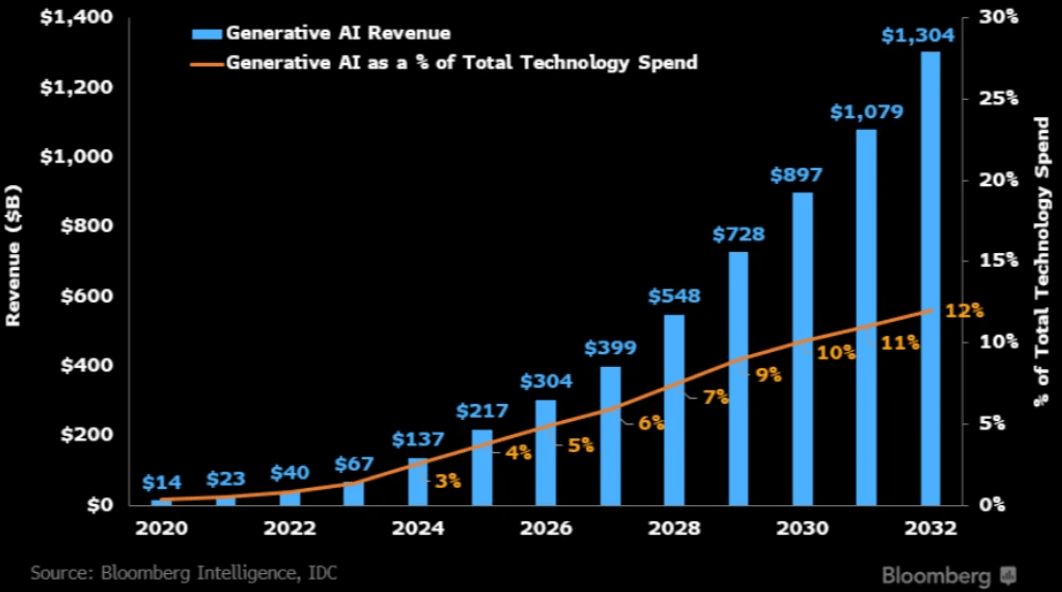

根據彭博研究,生成式人工智慧市場的增長速度有望超過機器學習市場。生成式人工智慧利用深度學習和神經網絡等概念,主要但不僅限於內容創作領域。

生成式人工智慧市場預計將在 2032 年增長至 1.3 兆美元,從 2023 年的 670 億美元增長。這意味著該市場在接下來的九年中預計每年增長 39%。

對於投資者來說,這裡的重點是,人工智慧革命更可能表明我們正處於人工智慧採用的非常早期階段。簡而言之,Nvidia 的人工智慧增長曲線才剛剛開始,這意味著潛在的巨大機會,如果不是為了多重擴張,那麼就是為了銷售增長。

生成式人工智慧收入增長(彭博智能,IDC)

**

AI 集群擴大與銷售預測**

訓練人工智慧模型的常見集群包括數萬個 GPU,但市場似乎已準備好在這一 Nvidia 業務的核心領域實現指數增長。反過來,這可能導致投資者仍然低估 Nvidia 數據中心銷售增長的潛力。趨勢是更大規模的 AI 集群和超級計算機,這可能會大幅增加未來對 GPU 的需求。

AMD 的 Lisa Su 在去年底表示,這家晶片公司預期到 2027 年,數據市場將增長至 4000 億美元的規模。Nvidia 擁有超過 90%的市場份額。

一些公司,如微軟和 OpenAI,表示他們打算建造擁有超過 100 萬個 GPU 的超級計算機,以訓練大型語言模型(“LLMs”)。隨著 AI GPU 訓練集群現在由數萬個 GPU 組成,未來使用的 AI 集群可能會包括數百萬個 GPU,這代表著目前規模的 10 倍增長。

我在這裡的看法是,AI 集群規模的擴大(訓練集群中包含更多的 GPU)為 Nvidia 提供了一個機會,特別是可以利用其在 GPU 市場的優勢。H200 晶片將在今年下半年出貨,而 Nvidia 的 Blackwell GPU 也將在年底上市。這些新晶片承諾提供更高的性能和降低的功耗,這可能使它們在計算需求加速增長的時期成為 Nvidia 的暢銷產品。

如果 AMD 預測到 2027 年數據中心晶片銷售達到 4000 億美元是正確的,那麼考慮到目前在 AI GPU 市場上 90%的市場份額,Nvidia 可能會佔據這個市場 3600 億美元或更多。Nvidia 在 2023 年的 GPU 出貨份額為 98%,但可能會因 AMD 或 Intel 的其他 GPU 產品而失去一些市場份額。

儘管如此,Nvidia 在今年晚些時候推出的新 Blackwell GPU 可能會提供穩固的增長催化劑,H200 出貨的開始也是如此。

目前,根據第一季度的銷售數據,Nvidia 的年化銷售額為 1040 億美元,預計明年的銷售將增長 35%。因此,這一銷售預測可能較為保守,然而,根據 AMD 的市場預測,Nvidia 的數據中心銷售在 2024 年至 2027 年間可能會增長超過三倍,達到超過 3000 億美元,較第一季度的 900 億美元(按年化計算)有所上升。

目前,Nvidia 的數據中心銷售年化約為 1000 億美元,可能有望以接近 50% 的年增長率增長其銷售,這為多重壓縮留出了空間。

**

為什麼 Nvidia 在 130 美元時是個便宜貨**

在我看來,Nvidia 的市盈率令人震驚地適中,考慮到機器學習市場所呈現的 30%(或更高)年銷售增長潛力(生成式 AI 市場則為 40%)以及 Nvidia 的加速器發布路線圖。

目前,Nvidia 的股價僅為未來一年預測利潤的 35 倍,考慮到該公司隱含的銷售增長潛力,這似乎令人震驚地不足。

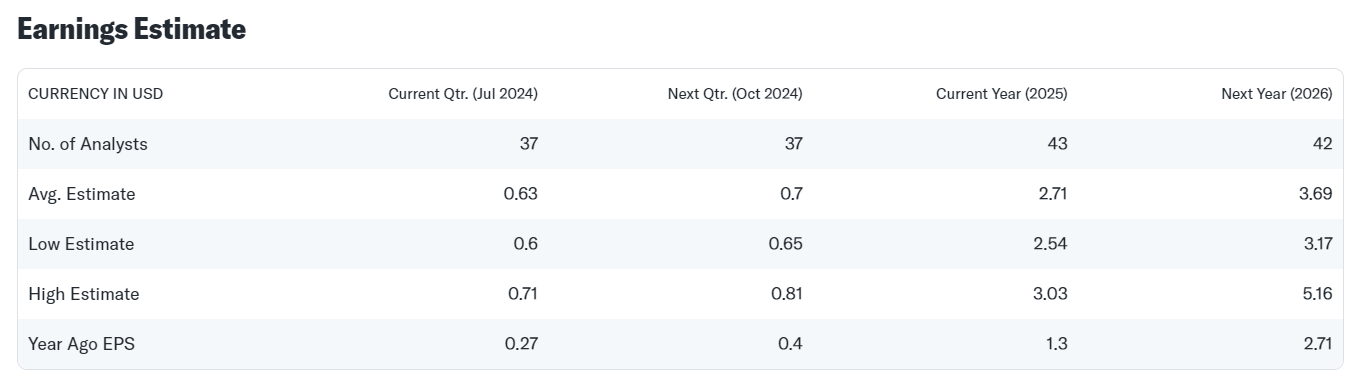

根據雅虎財經的共識,Nvidia 今年預計每股賺取 3.69 美元,這意味著同比利潤增長率為 36%。AMD 預計每股賺取 5.56 美元。AMD 的共識反映出 59% 的同比利潤增長,因為這家晶片公司加速推出其 AI GPU 產品。因此,AMD 的市盈率為 33 倍的預期收益。

考慮到其在 GPU 市場的主導市場份額,我會在任何一天選擇 Nvidia,儘管其收益倍數幾乎相同。

此外,我認為市場低估了 Nvidia 的銷售增長,原因如前所述,這意味著實際的估值比率可能並不像表面上看起來那麼高。

在我看來,考慮到未來三年數據中心銷售的增長,受到機器學習的推動以及人工智慧 GPU 集群規模的擴大,Nvidia 的市盈率可能會達到 45 倍(隱含內在價值為 166 美元)。

收益預測(雅虎財經)

會發生什麼錯誤?

Nvidia 可能無法實現其 AI 潛力,或增長速度可能比我在上述計算中提出的要慢。儘管如此,在我看來,Nvidia 的增長潛力是非常世俗且可持續的,該公司已經在不斷發展的 AI 機會中佔據了重要地位。從長遠來看,126% 的年增長率是不可持續的,因此未來可能會出現銷售增長放緩的情況。

我上述的計算也假設 Nvidia 可能每年增長 50%的銷售額,但這也沒有保證會實現。

我的結論

Nvidia 在過去一年中表現出卓越的增長,這是由於數據中心的快速增長。

儘管該股票已經飆升,但考慮到即將推動公司主要業務數據中心的基礎 AI 市場機會,Nvidia 的盈利潛力仍然令人震驚地合理。該股票以 35 倍的預期盈利出售,我認為投資者正在獲得非常好的交易。

未來真正的潛力將在於機器學習和生成式人工智慧。這將促進人工智慧 GPU 訓練集群的規模。由於英偉達的處理器目前是公司訓練其人工智慧模型的首選,因此它在利用其 H200 和 Blackwell GPU 晶片方面處於優越的位置,並將出貨量擴大到一個火熱的市場。

35 倍的盈餘倍數以及數據中心領域未來潛在的可觀銷售預測超出,使得 Nvidia 成為一個穩健的成長投資。