深入分析 NVIDIA 在 AI 時代取得成功的關鍵:垂直整合策略。了解 NVIDIA 如何透過整合其硬體、軟體和開發者生態,打造出領先業界的 AI 解決方案,並在未來的 AI 發展中持續保持競爭力。

在 1997 年 10 月,戴爾電腦(Dell)創辦人暨執行長 Michael Dell 曾被問到,如果是他掌管當時正陷於困境的蘋果電腦(Apple),會做出什麼決定。他不假思索地回答:「我會把公司關掉,然後把資金還給股東」。這種直截了當的態度,很符合當時個人電腦市場強調「模組化組裝與成本效益」的經營邏輯。

戴爾電腦的成功,很大程度歸功於只在客戶下單後才組裝電腦的直銷模式。透過不囤積大量庫存,該公司運用標準化零件、壓低成本,同時又能維持相當彈性的組裝流程。在「硬體彼此可替換」的 PC 時代,這種水平整合(Horizontal Integration)策略幫助戴爾登上了市場龍頭地位。

與此同時,史帝夫·賈伯斯(Steve Jobs)回到蘋果後,採取的卻是與戴爾相反的做法:堅決貫徹垂直整合(Vertical Integration),從晶片到作業系統、再到消費者體驗,都在同一個生態系內掌控。這在當時被外界視為「逆勢而行」,然而這種全方位整合也替後來的 iPhone 奠定了基礎,使蘋果成為全球市值最高的企業之一。

回顧這段歷史,整合與分工之爭在科技產業不斷演化。今日,NVIDIA 在自家年度 GPU 技術大會(GTC) 上,提出了對 AI 產業的整合式發展觀點,再度掀起「垂直整合」的正反辯論。

NVIDIA 的關鍵思維:功率成為首要瓶頸

過去許多人認為,NVIDIA 雖在 AI 模型訓練階段憑藉 GPU 種類與效能稱霸市場,但到了推論(Inference)階段,就可能面臨更多專用 ASIC 晶片的競爭。然而,NVIDIA 執行長黃仁勳在 GTC 演講時,針對這種說法提出了不同見解。

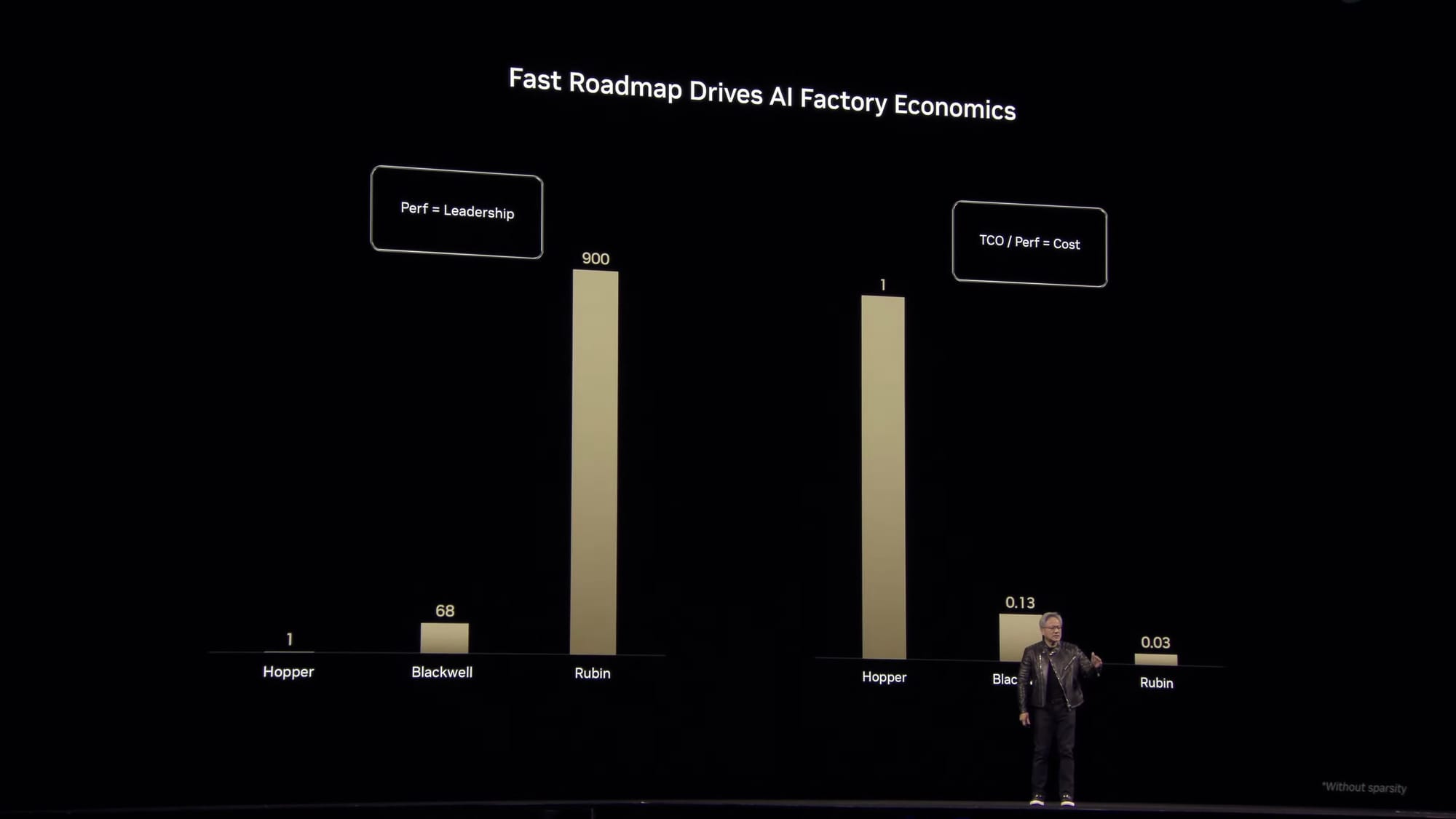

他強調的核心在於「功率」(也就是電力使用限制),而不僅僅是硬體的數量或晶片的晶體管密度。黃仁勳舉例,假設一座資料中心只有 1 兆瓦的供電額度,那麼同等功率下,最新的 Blackwell 架構比前一代 Hopper 強大 25 倍;而再下一個代號 Vera Rubin(簡稱 Rubin)的架構,效能更可望激增到 Hopper 的 900 倍。

換句話說,NVIDIA 所傳遞的訊息是:「不再只是比較晶片單價或是單一 GPU 的速度,而是要看相同功率設定下,究竟能產生多少 AI 輸出。」對資料中心而言,如果在既定的電力上限下,能有更高效率,那麼選擇 NVIDIA 的解決方案就更顯划算。

軟硬整合:NVIDIA 的完整生態系

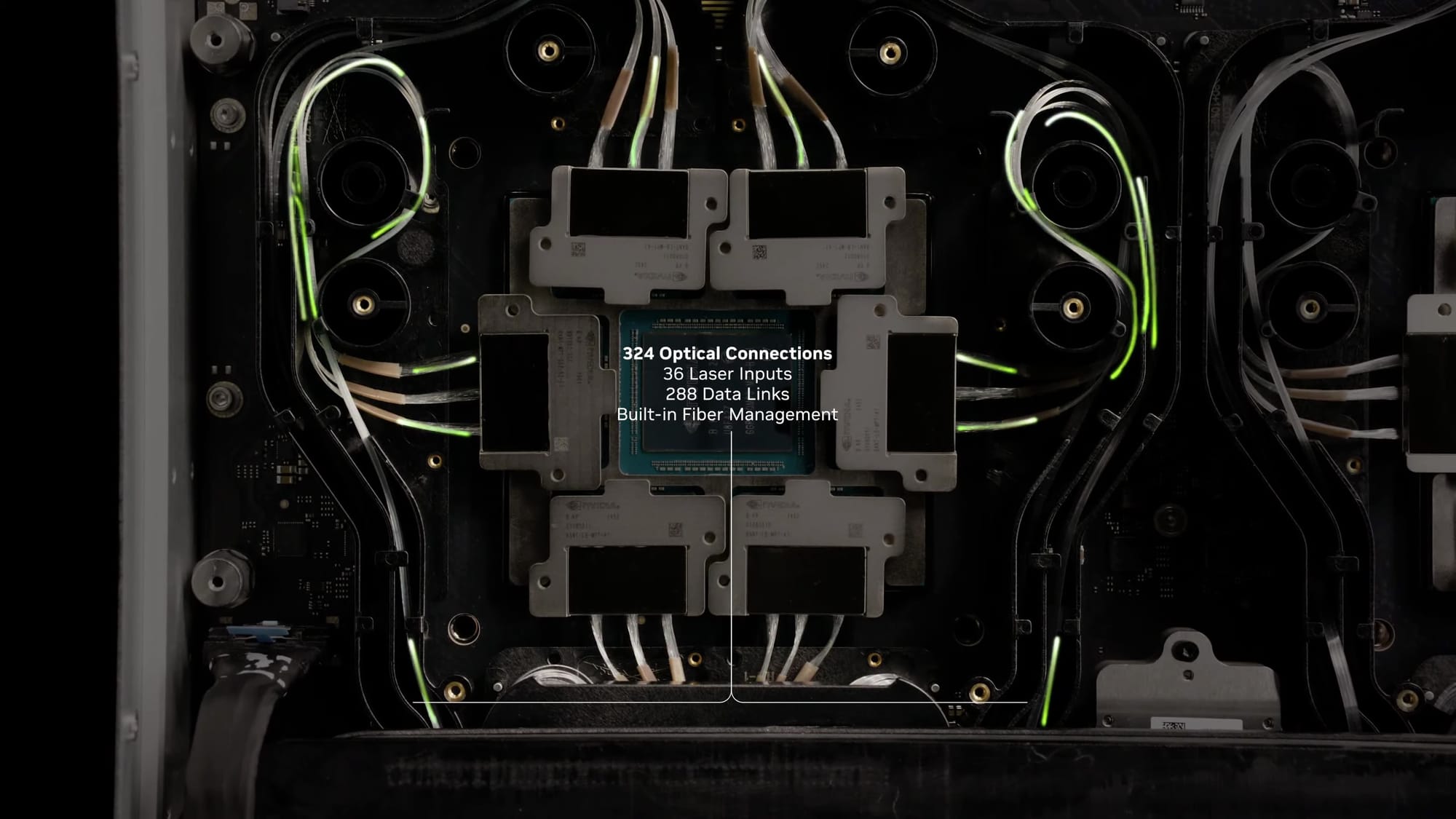

NVIDIA 推動的垂直整合不只止於 GPU 晶片本身,還包含了系統設計與軟體優化。例如,GTC 期間特別亮相的 NVIDIA Dynamo,就是專門為大規模 AI 廠房(AI Factory)所設計的「作業系統」。Dynamo 可以動態配置成千上萬顆 GPU 的運算資源,依照工作需求自動分配。

特別是新世代「推理(Inference)模型」越來越像是「推敲式思考(Reasoning Models)」,需要經歷讀取資料、思考、再輸出答案等階段,造成算力分配需求多變。黃仁勳解釋,Dynamo 能將「思考階段」(prefill)和「回答階段」(decode)分開,甚至把 GPU 分為不同組合以最有效率地處理,目的就是在相同硬體下產生最大的 AI 效能。

為彰顯這種垂直整合概念,以下列出 NVIDIA GTC 2025 公布的重要布局:

| 領域 | 代表技術 | 主要特色 |

|---|---|---|

| 硬體 | Blackwell Ultra, Vera Rubin | 大幅提高運算效率,並在同一功率下提升 AI 推論能力 |

| 系統 | Kyber 架構、CPO 技術 | 重新設計機架與光纖互連,打造更高資源利用度的資料中心 |

| 軟體 | Dynamo 運算平台 | 動態分配計算資源,因應推敲式思考模型的多階段運作需求 |

| 網路 | NVLink、優化後的傳輸協定 | 通訊速度與延遲優化,支援大規模 GPU 併行架構 |

在這些領域同步推進的策略,讓每個環節彼此加成,構成一個「飛輪」效應:硬體越強,系統層面越能發揮效能;系統與軟體層越優化,再反饋至硬體市場需求,使生態系全面擴張。

功能取捨的帕累托前緣:GPU 對抗 ASIC

黃仁勳在演講中展示了所謂的「帕累托前緣(Pareto Frontier)」,用來描述 AI 推論在整體吞吐量(Throughput)與單一使用者的回應速度(Latency)之間的此消彼長。若只針對批次處理(Batch Processing)而生的專用 ASIC 晶片,也許可以在高吞吐量的情境佔優勢,但若遇到需要快速互動、並行思考的應用,就相對缺乏彈性。

NVIDIA 的 GPU 之所以具有優勢,不僅能在批次效率與即時回應之間做出細膩調整,更能隨著 Dynamo 軟體管理平台的優化,讓整體性能同時向「高吞吐」與「低延遲」兩端推進。黃仁勳認為,這種可程式化且彈性的硬體設計,能緊跟 AI 應用場景的快速演化,而專用 ASIC 在多變的市場需求下恐顯得力不從心。

整合與模組化的歷史循環

科技產業裡,垂直整合與水平分工之間,就像鐘擺一樣不停擺動。早期電腦誕生時幾乎都是各自做到底,但隨著零件標準化,組裝電腦逐漸成為主流。這讓戴爾可以靠水平整合成功。外界也因此預測,AI 產業最終可能會走向更多專用晶片,讓 GPU 不再一家獨大。

然而,NVIDIA 透過強調「在電力受限的世界裡,系統整合所能帶來的總體效能極大化」,試圖顛覆此一假設。AI 模型演進速度快,從早年單純的推論模式到現在的多階段思考模式,若沒有針對硬體、網路和軟體深度結合,便難以快速調整。垂直整合也因而有更多空間施展,且融合了彈性與高效能的特質。

可能的衝擊:雲端業者與初創公司的兩難

這套由 NVIDIA 主導的高度整合生態系,也為市場帶來多重衝擊:

- 雲端供應商陷入抉擇

Amazon、Google、Microsoft 等都嘗試發展自家 ASIC 協助 AI 推論,但若 NVIDIA 的整合模式效率破表,勢必拉高自研晶片的門檻,反而可能讓這些大型雲端企業更依賴 NVIDIA 的產品。 - AI 晶片初創公司需重新定位

過去專門鎖定推論市場的公司,可能發現自己在面對 NVIDIA 這種完整軟硬體優勢時,難以單靠低單價晶片突圍。如果無法在特定垂直領域有突破性表現,生存空間恐遭壓縮。 - 資料中心架構勢必重構

隨著 Kyber 機架與 CPO 光纖技術的推陳出新,以及集中化的 Dynamo 運算平台,未來的資料中心可能越來越像「NVIDIA 工廠」,在專為 GPU 而生的環境裡運轉。 - 功率變成核心指標

過去大家關注的是「CPU/GPU 單位成本」,現在則是「同樣功率下能產生多少 AI 運算成果」。這種思維框架的轉移,也正是 NVIDIA 現行策略的基礎。

對 AI 整體發展而言,若 NVIDIA 繼續把推論成本壓到比 Hopper 時代更低的水準(例如 Blackwell 下降約 87%,Rubin 甚至可望到 99.97% 的幅度),立基於多輪思考的複雜推論模型就更容易大範圍商用化,帶動更多元的 AI 應用爆發。

展望未來:誰能掌控決定性的整合優勢

戴爾在 1997 年對蘋果的輕蔑評論,在 PC 產業的時代脈絡下並非完全錯誤。然而,正如同賈伯斯之後所證明的,完全掌控整個生態系可以打造出前所未見的產品體驗。反觀今天,NVIDIA 與黃仁勳的整合打法,則是將硬體、系統、軟體及網路四大面向緊密結合,讓 AI 所需的一切都能在同一個平台中協調運作。

面對市場上各種 ASIC 專用晶片的挑戰,專注高效能 GPU 的 NVIDIA 不但沒有鬆手,反而持續強化從矽晶到軟體應用的整條供應鏈。對需要持續演進的 AI 領域而言,此一策略很可能進一步鞏固 NVIDIA 的市場主導地位。雖然專用晶片仍有機會在特定高穩定性應用中嶄露頭角,但那些持續有變化與高度彈性的 AI 工作負載,勢必更傾向選擇像 NVIDIA 這樣的全套解決方案。

最後,我們或許能從一則歷史教訓中得到啟發:整合與分工並非線性的單向演進,而更像是一個視時代背景與技術演進而擺動的鐘擺。如今,在 AI 產業高速發展、需求迅速轉變以及資料中心電力日趨稀缺的政策環境下,NVIDIA 的垂直整合路線,正以高效率與彈性兼具的姿態,大步邁向未來。正是這種持續優化的整合力量,讓我們見識到NVIDIA如何改寫 AI 競局。