勵志的故事有很多種,尤其以以小搏大的故事特別振奮人心。

在舊約聖經中,非利士人裡有一位巨人叫做哥利亞,無人能敵。有一位牧羊少年大衛恰好來到軍中,在禱告之後向哥利亞擲出了一顆小石子,正中他的額頭,哥利亞應聲倒下而死。

所以小蝦米對抗大鯨魚在英文的說法裡,就是David verses Goliath。而接下來我所要分享的,是真實發生在21世紀紐約的大衛的故事。

從8人團隊到管理70億資產

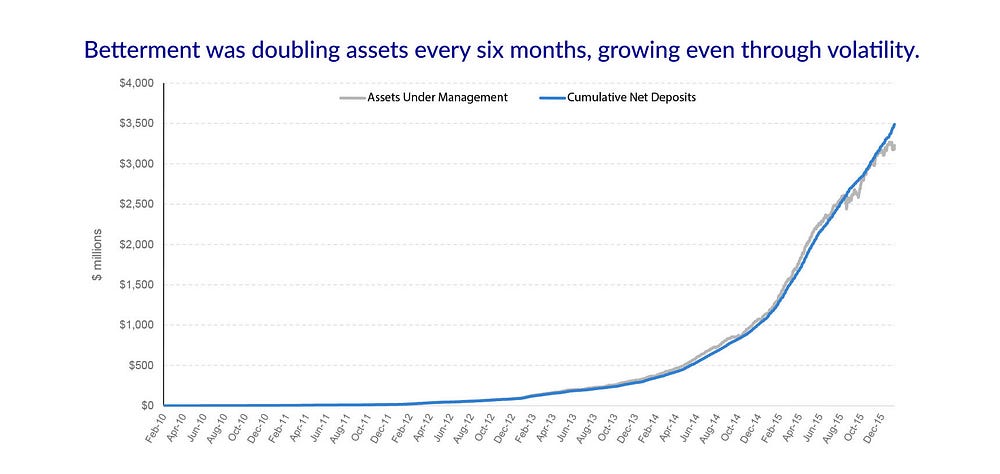

落地的玻璃牆,人手一台的Mac book,敲擊鍵盤的聲音響徹辦公室。這看似再普遍不過的一間辦公室,是擁有超過20萬客戶、管理超過70億資產的Betterment 辦公室。

身為Robo-advisor(或稱智能投顧/理財機器人)業界翹楚、更有”Apple of finance”之稱的Betterment,創立於金融海嘯發生的同年2008年,在當時的Robo-advisor市場開疆闢土,腳踏實地地深耕,在經歷緩慢而穩定的幾年成長後,隨著Big data、人工智慧等發展,Robo-advisor的市場用戶在2015大躍進!

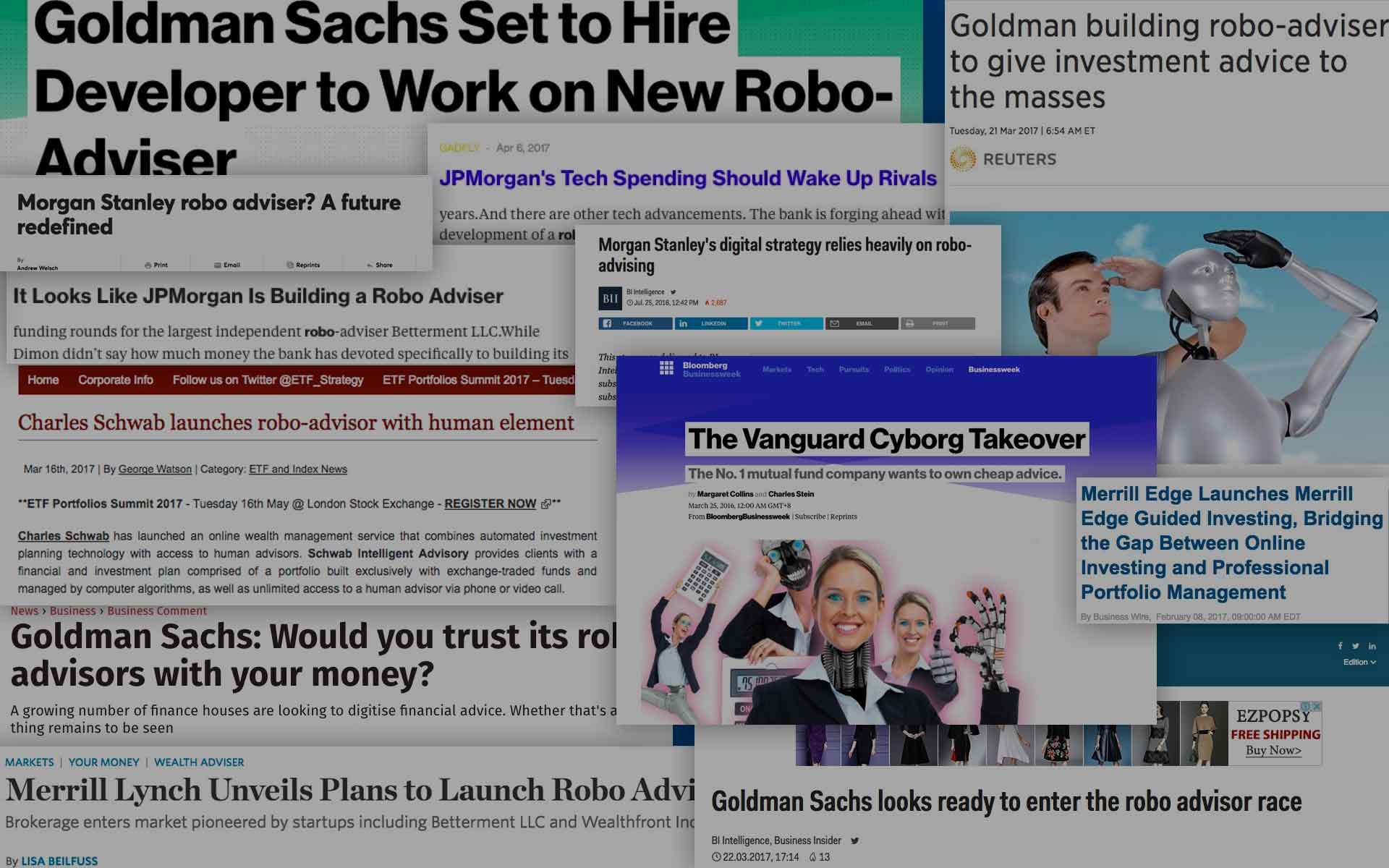

其威力震撼了整個金融市場,大大威嚇了傳統銀行和金融投顧公司的地位,促使了許多老牌企業如Vanguard、J.P. morgan、Goldman Sachs紛紛投入Robo-advisor的行列角逐。

然而究竟是什麼神秘武器,讓Betterment時至今日地位屹立不搖,足以跟這些身價數十億美金的大公司在市場上並駕齊驅?

在熱血中的Digital DNA

由一群沒有金融產業背景的團隊來打造金融產品,任誰聽了都會替他們捏把冷汗。然後這勇於創新挑戰的反骨新創團隊,反倒是用另一個角度去看待這項產品的開發,選擇以UI/ UX 優先考慮的方法去解決問題;透過友善的使用者經驗,以一個操作簡單、易懂的而且親民的切入點奪下普羅大眾的心理。

過去,資產的規劃看似不易,自己操控投資標的則好像要時時關注市場,深怕疏漏;而要預約理財專家的時間、種種無法信任的心態也時常讓消費者卻步。

Robo-advisor的誕生跨越這些心理門檻,而透過Robo-Advisor的投資行為,則更有機會能教育客戶、教育市場。

財經資訊的傳達變得更加容易,投資理財概念更加普及化。Betterment更是將他們的劣勢轉為優勢,也許他們並不像華爾街的專家們那樣懂財經市場,

然而正是因為有著Digital的DNA,才能讓他們跳脫傳統銀行思維的框架,攏絡市場中被忽略的潛在目標群、正切長尾效應。

正是因為有著Digital的DNA,才能讓他們跳脫傳統銀行思維的框架,攏絡市場中被忽略的潛在目標群、正切長尾效應。

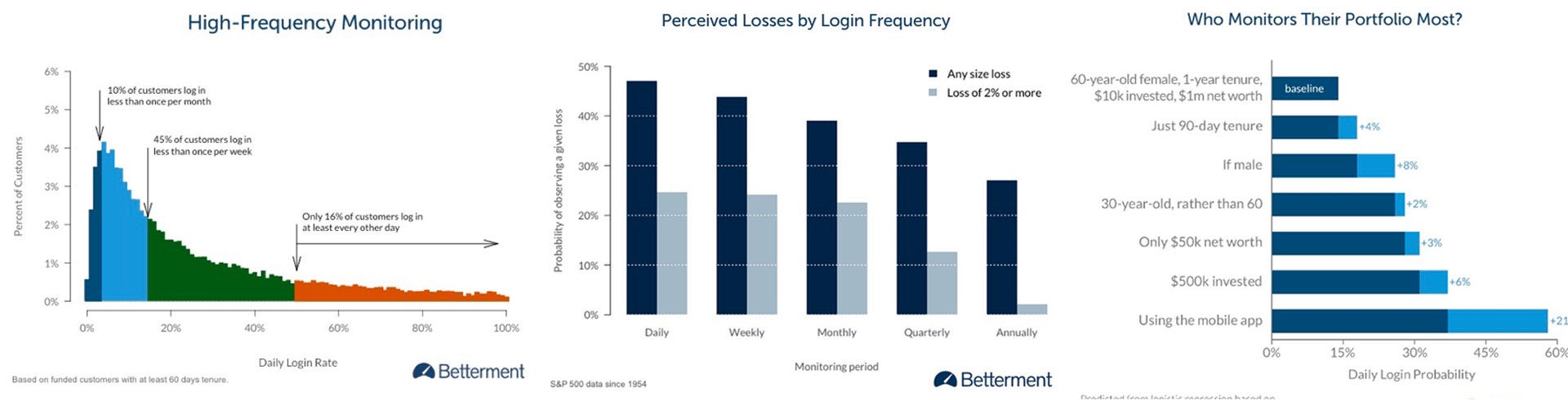

不僅如此,他們還研究他們的用戶行為:透過你的投資數據,分析出你什麼時候容易做出衝動的決定?幾歲的客戶較能更理智的管理他們的資產?

Betterment透過這些數據獲得的資訊,並不單只分享給他們的投資客,他們更是開拓理財專員專區,讓你的理財專員獲得這些情報後能更瞭解市場、更了解你,進而給你更多符合消費者需求的建議。

有人的參與,不但削減了民眾對全系統化管理資產的不安感,數據的支撐更有信服力,而這些,是唯有以使用者為優先思考的新創團隊才能周到考量、開發的。

數字×科技×世界

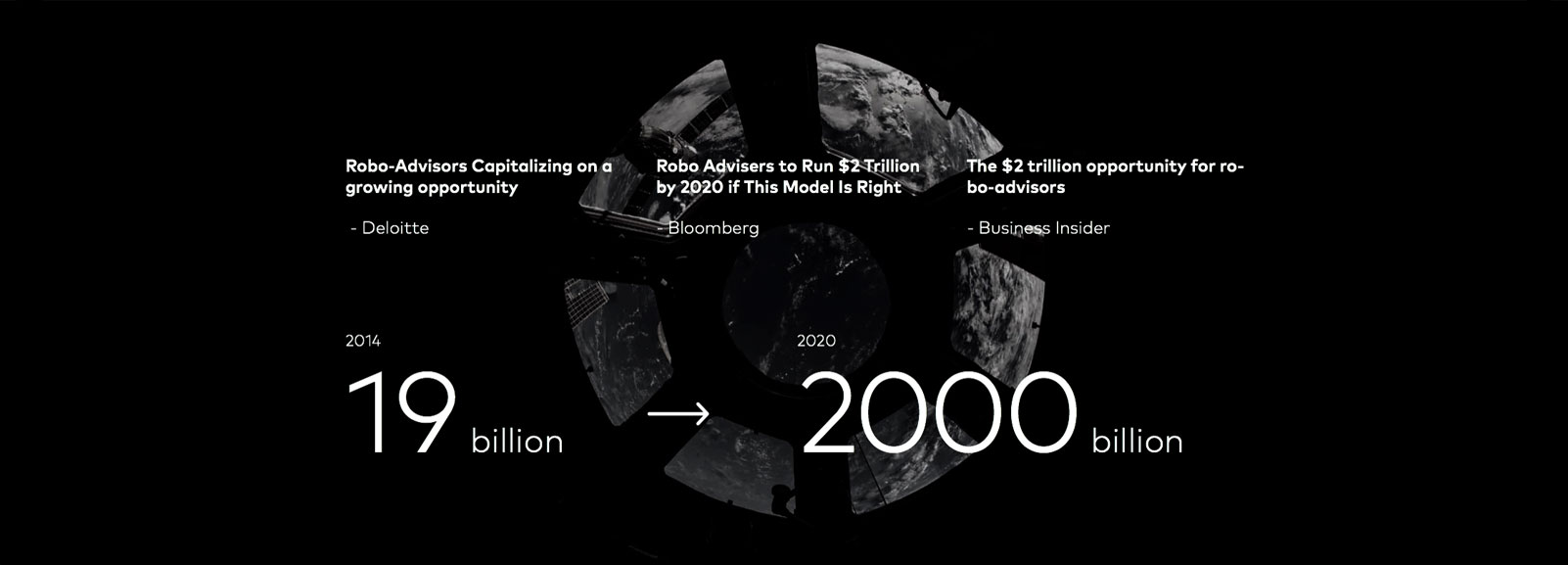

在Fintech領航的如今,傳統的銀行產業也紛紛投入Robo-advisor的行列。截至2016年的第三季,Charles Schwab和Vanguard等傳統金融企業的Robo-advisor在短短的一年裡實現管理超過440億美元的資展,佔據了市場的百分之62%。

Robo-advisor的市場規則在巨頭們的加入後已改變遊戲規則。先天擁有較多金融背景、根據、客戶和理財專員的優勢的傳統金融巨頭,有更多的商品銷售和解讀經驗。而決定性的那張牌,則非數據莫屬了。在Rabo-Advisor背後的層層演算法中,無論是計算模組風險、制定資產組合或記錄使用者資訊,有越多的樣本數據,會有越佳的結果。雖Betterment、Wealthfront的新創團隊在這個市場上搶奪先機,然而金融巨頭們緊握的關鍵數據、以及這逐步拓展的趨勢,加展了這個市場的熱烈局勢,雖無法預測最終局勢的大贏家究竟屬誰莫屬?

然而我們深信,由Betterment與Wealthfront等科技新創團隊引領的智能投顧、機器人理財行為,已大大地改變使用者的消費投顧行為,數位科技對傳統金融產業、對民生消費行為、對經濟市場所帶來的影響力已是不爭的事實。

在這個扁平化的世代,科技,就是一項改變世界的利器。