發佈本文時 SMCI – Super Micro 的股價約 $516

概括

- 在發布令人失望的公告後,SuperMicro 的股價在交易日內下跌了 20%,這是 3 月超買水準更廣泛下跌的一部分。

- 由於對獲利能力和市場預期的擔憂,戴爾股價也經歷了大幅回調,較歷史高點下跌了約 52%。

- 戴爾和超微目前的估值都很便宜,未來有大幅成長的潛力。戴爾被視為更安全的投資選擇。

- 我是 NancyP,投資者和財經作家。我經營半導體資訊網站 Semicom ,專注AI與半導體市場領域並分享多元化投資組合的策略。

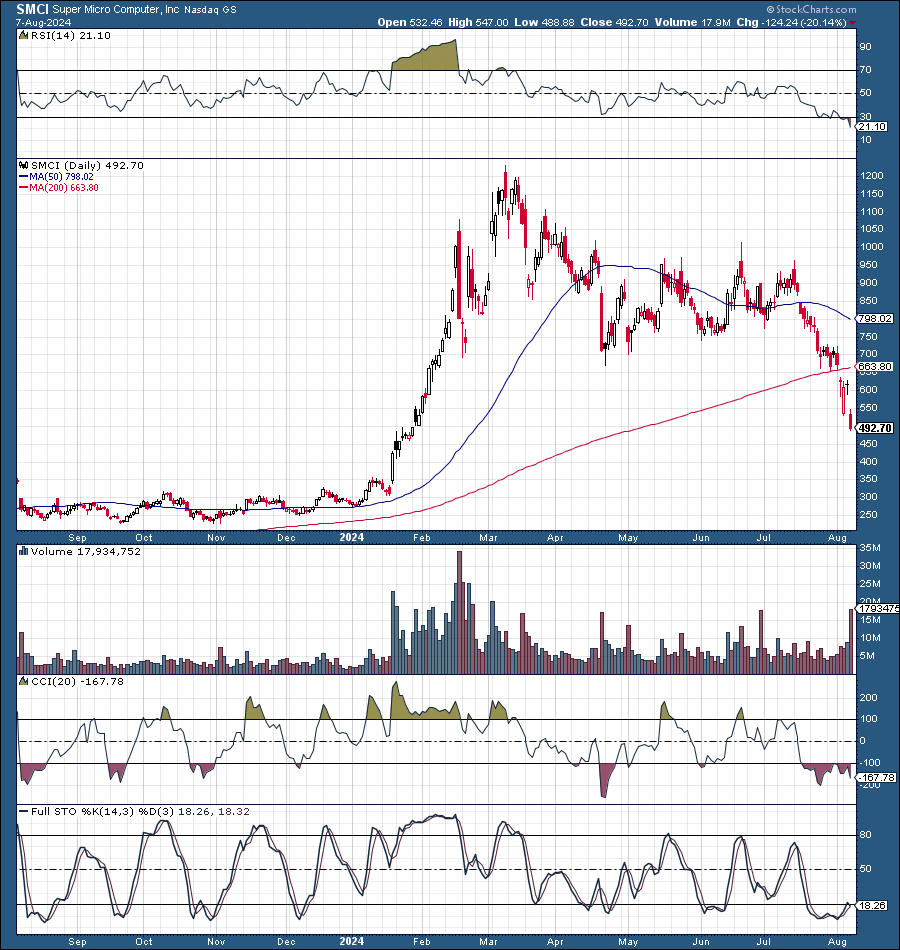

SuperMicro( NASDAQ: SMCI )的股票(又稱 SMCI)在發布「好壞參半的獲利」公告後,股價在一個交易日內下跌了 20%。最新的下跌只是去年三月達到高度超買水準引發的更廣泛下跌的延伸。從高峰到低谷,SMCI 已下跌約 60%,從高於 1,200 美元的 ATH 跌至今天的低於 500 美元。

SMCI 1 年期圖表

SMCI 已經回報了今年年初大幅上漲所取得的大部分收益。我們正在看到一場巨大的轉變。 SMCI 在 2 月、3 月和 4 月處於極度超買狀態,而現在 SMCI 處於嚴重超賣狀態。該股已連續四個多月處於下跌趨勢,目前RSI接近20,恐慌性拋售氣氛瀰漫,其他技術指標顯示SMCI處於高度超賣狀態。而且,它不僅僅是 SMCI。另一位硬體人工智慧領導者戴爾幾個月來一直承受著巨大的壓力。

戴爾 1 年圖表

戴爾( NYSE: DELL )經歷了相當大的回檔。該股較其最高股價下跌約 52%。下降幅度非常顯著,而且衰退的幅度比許多人想像的還要嚴重。上個月,戴爾的股價直線下跌,從 150 美元左右跌至 90 美元以下。 RSI也逼近20,技術狀況深度超賣。

戴爾和 SMCI 出了什麼問題?

戴爾和SMCI等股票出了什麼問題?這兩家公司應該是人工智慧硬體的領導者。然而,他們的股票表現得就像好時光即將結束。有人擔心人工智慧周圍的元素正處於泡沫之中。此外,近期的高利潤時期是否會持續下去,還是僅僅提供一個暫時的機會,也存在不確定性。此外,市場的期望極高,而「好壞參半的結果」根本無法降低這種期望。

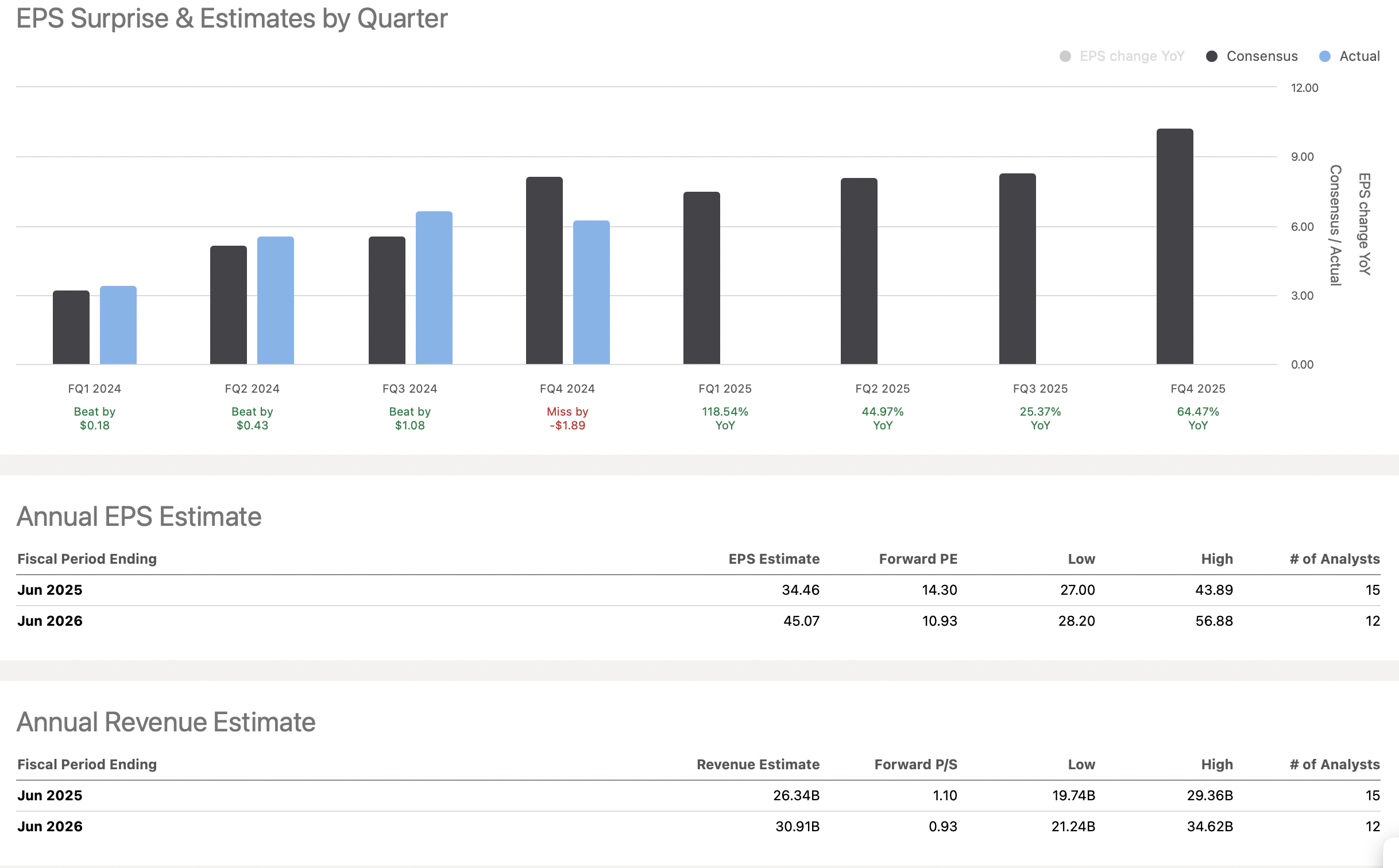

儘管如此,大部分人工智慧炒作已經被戴爾、SMCI 和其他優質人工智慧公司的估值所削弱。例如,下跌後,SMCI 的交易價格約為明年 EPS 預期的十倍,這很便宜。此外,SMCI 的交易價格低於一次性遠期銷售,而一次性遠期銷售也很便宜。

SMCI 每股盈餘對比估計

EPS 與預估

普遍估計 2025 財年每股收益約為 35 美元,2026 財年每股收益約為 45 美元。

戴爾每股盈餘對比估計

EPS 與預估

雖然明年的市場普遍預期為 9.36 美元左右,但戴爾的表現可能會更好。普遍預期可能較低,戴爾明年的每股盈餘可能為 10 至 11 美元。戴爾的股價目前低於 90 美元,顯示其遠期本益比僅為 8-9,非常便宜。戴爾擁有可觀的成長前景,不應以低於 10 的價值陷阱倍數進行交易。

戴爾VS。 SMCI 在伺服器市場

戴爾是全球伺服器市場的領導者,控制著約20%的市場份額。 AI 伺服器市場預計將在 2027 年成長至 \(150B 左右,遠高於最近的 \)30B 銷售額。因此,SMCI和戴爾在這方面還有很大的發展空間。對於 SMCI 來說,好消息是其總收入的很大一部分來自人工智慧相關的伺服器銷售。戴爾擁有龐大的電腦業務,而人工智慧伺服器在其收入中所佔的份額則小得多。

儘管如此,戴爾還是一家規模更大、更成熟的公司,很早就明智地進入了人工智慧領域,建立了許多重要的合作關係。此外,戴爾應該受益於其在規模、效率、利潤穩定性等方面的巨大地位。戴爾是更便宜、更安全的股票。雖然 SMCI 可能會帶來更多的興奮和更高的風險/回報潛力,但與 SMCI 相比,我更喜歡擁有戴爾,這就是為什麼我在戴爾擁有更重要的地位。

SMCI 的結果好壞參半

SMCI 的業績好壞參半,獲利能力低於預期,這是該股反應不佳的主要原因。 SMCI 公佈的 GAAP 每股收益為 6.25 美元,比預期低 1.56 美元。營收為 \(5.31B,年增 144%。對於第一季(2025 財年),SMCI 預計銷售額為 \)6-\(7B,而普遍預期為 \)5.45B。對於 2025 財年,SMCI 預計營收為 \(26-\)30B,而共識估計約為 $15B。

華爾街預期銷售指導數據將優於預期。然而,令人意外的是上季獲利能力低於預期。未來獲利能力存在不確定性,SMCI 的利潤率可能會受到比預期更大的壓縮。市場對戴爾也有類似的擔憂。鑑於這些公司都是硬體公司,其硬體業務利潤率可能會下降,這主要是由於競爭和供需動態的加劇。

重點– 我們可能會看到反應過度,而 SMCI 的盈利可能會有所改善,而不是進一步下降。 SMCI解釋說,最近獲利能力下降是由於其液冷人工智慧伺服器的供應鏈問題造成的,未來幾季獲利能力將上升。此外,這可能是 SMCI 特有的問題,戴爾可能不會受到這種短暫的、低於預期的獲利影響。因此,市場可能反應過度,基本上處於恐慌性拋售模式。事實上,戴爾和 SMCI 在這裡都很便宜,而且它們的股票很有可能在未來幾年大幅走高。

戴爾還是 SMCI – 哪個更值得購買?

雖然我喜歡這兩家公司,但戴爾是更好的選擇。這兩隻股票在最近的科技股暴跌中都遭受重創,但 SMCI 有更好的理由大幅下跌,而且看起來戴爾也受到了拖累。儘管 SMCI 提供了出色的銷售指引,但其報告的獲利能力低於預期,引發了越來越多的擔憂。另一方面,戴爾繼續全速前進,可能不會面臨與SMCI類似的獲利問題,股價可能會出現更大幅度的反彈。畢竟,8-9 的遠期本益比估值不僅便宜,而且還便宜。它非常便宜,戴爾的估值可能不會長期保持在這個水平。

12 個月目標價

- 戴爾:150-180 美元

- SMCI:750-1,000

戴爾和 SMCI 面臨的風險

戴爾和 SMCI 屬於硬體領域,與人工智慧軟體和服務領域相比,該領域的利潤率通常較低,競爭也更加激烈。因此,戴爾和 SMCI 的行業利潤率可能會受到壓縮,導致每股收益成長和獲利能力低於預期。人工智慧相關伺服器產品也存在整體需求下降的風險。相對緩慢的經濟環境和高利率也可能影響銷售成長和獲利前景。投資者在投資戴爾和 SMCI 之前應檢查這些風險和其他風險。