Micron Technology (NASDAQ:MU; NEOE:MU:CA) 是一項對半導體記憶體市場將持續成長的押注,主要由兩大趨勢推動:人工智慧(AI) 的發展,以及美國政府對國內製造業的支持。

The Business of Micron Technology

Micron Technology 是全球領先的半導體製造商之一,專門從事記憶體與儲存解決方案的研發與生產。

該公司主要以 Micron 和 Crucial 等品牌,提供資料中心、個人電腦、智慧型手機與其他行動裝置、汽車、工業及消費性電子系統等領域的產品。美光科技依據以下兩項標準來劃分營收:

1. 技術:

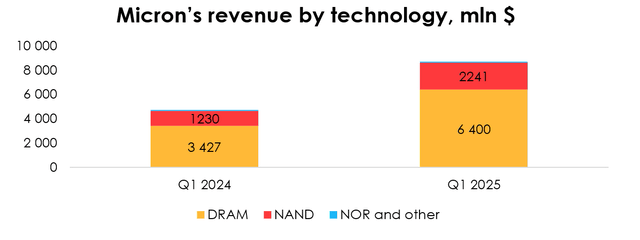

- 動態隨機存取記憶體(DRAM)。美光是全球最大的 DRAM 晶片供應商之一,DRAM 廣泛應用於資料中心、個人電腦、行動裝置、遊戲主機以及汽車系統。DRAM 在最近一季約佔公司營收的 73%。

- NAND 快閃記憶體。美光的 NAND 產品包括 SSD、隨身碟以及其他儲存裝置。

- NOR 快閃記憶體及其他技術。

2. 事業部門:

- Compute and networking (CNBU):涵蓋銷售至資料中心、PC、繪圖和網路市場的記憶體產品與解決方案。

- Storage (SBU):包括銷售至資料中心、PC 和消費者市場的固態硬碟和元件級儲存解決方案。

- Mobile (MBU):銷售至智慧型手機與其他行動裝置市場的記憶體與儲存產品。

- Embedded (EBU):涵蓋汽車、工業及消費者市場的嵌入式記憶體與儲存產品及解決方案。

Company data, Invest Heroes’ calculations

The investment idea for Micron is based on 2 trends:

1. 政府對美國資訊科技產業的支持。 去年 12 月,Micron 表示已敲定 與美國商務部的 61 億美元協議,用於支持在愛達荷州(15 億美元)及紐約州(46 億美元)興建 DRAM 製造廠。這筆資金將協助 Micron 推動其長期計畫,即在紐約投資約 1000 億美元、在愛達荷州投資 250 億美元,成為 CHIPS 法案(總額近 530 億美元)對晶片製造商最大規模的政府補助之一。

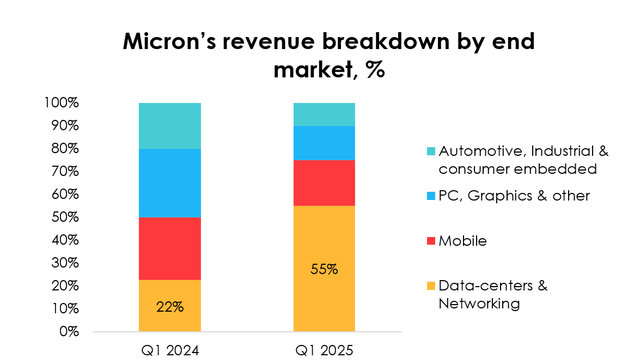

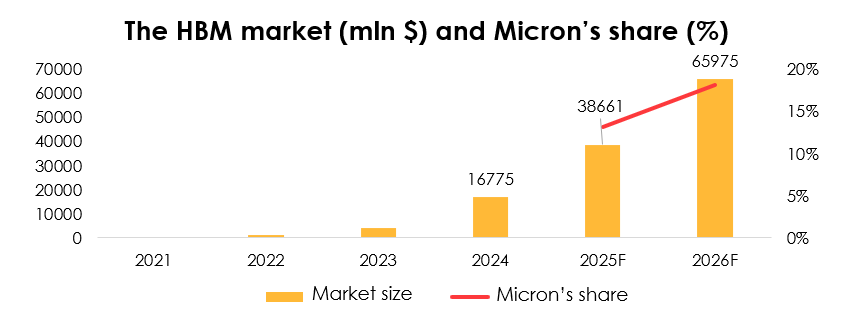

2. AI 發展與資料中心擴張。 Micron 在資料中心所使用的記憶體晶片市場(包含 DRAM 與 NAND)擁有穩固地位。最近一季顯示,Micron 的資料中心營收飆升了 400%,超過公司總營收的 50%。未來成長的主要驅動力是用於伺服器晶片的高頻寬 DRAM 記憶體(HBM)。Micron 預估,HBM 總可開發市場規模在 2025 年將從前一年的 160 億美元幾乎倍增至300 億美元。公司執行長表示,Micron 目標在 2025 年取得 HBM 市場 20%-25% 的市佔率。

Company data, Invest Heroes’ calculations

公司執行長同時表示,Micron 於 2024 年來自 HBM 記憶體的營收僅數億美元,但 2025 年預期將增加至數十億美元 (來源)。我們推測,直到最近,Micron 在該領域唯一的客戶是 NVIDIA(在所有業務中佔 Micron 總營收的 13%),為其 Hopper 晶片提供記憶體。Micron預計也將為 Blackwell 系列提供記憶體。據公司說法,他們最近開始向第二家主要客戶出貨,並預計在 2025 年向第三家客戶出貨,意味著對 NVIDIA 的依賴將大幅降低。

The DRAM Market

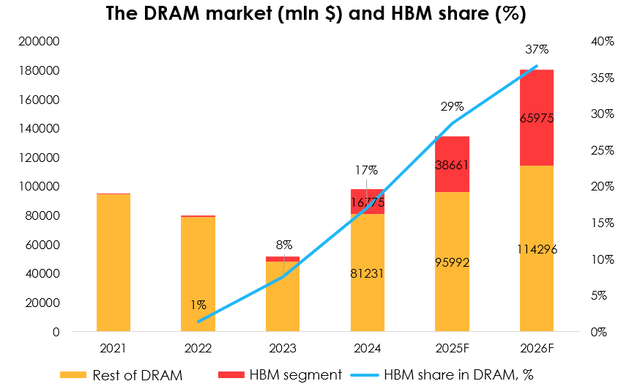

2024 年,整體記憶體市場在 2023 年經歷下滑後,隨平均價格回升以及資料中心需求成長而呈現上揚。預計 2025 年上半年,受市場飽和和 DRAM 與 NAND 價格在約 5% 範圍內修正的影響,成長腳步可能放緩。然而,Micron 聚焦研發的 HBM 記憶體仍將因在 DRAM 的滲透率提升而持續增長。

Outlook for the DRAM and HBM markets

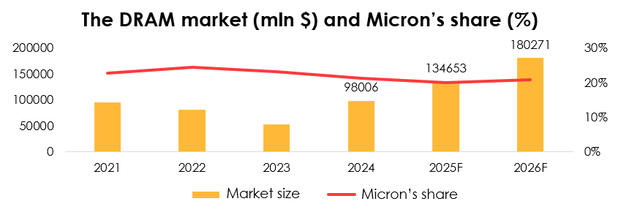

根據初步資料(Invest Heroes 的推算),2024 年 DRAM 市場(含 HBM)規模達 980 億美元,年增率 +89%。Micron 與 Bloomberg Intelligence 同樣估計,2024 年高頻寬記憶體市場從前一年成長約四倍,來到 160 億美元左右,代表 HBM 在 2024 年 DRAM 市場的滲透率為 16%-17%,在該年度最後一季約達 21%。我們預期 DRAM 市場將在 2025 年再成長 37.4%(至 1347 億美元),主要原因如下:

- 資料中心需求持續,主要 IT 業者擴大資本支出,HBM 佔比升至 29%-30%(根據 Statista 的預估);

- 根據 Micron 在最新季度財報的預期,整體出貨量將年增約 20%;

- 2025 年下半年價格回溫,主要由於行動裝置(AI 整合)與 PC(Windows 10 終止支援)換機週期的推動。

Statista, calculations, and forecasts by Invest Heroes

我們預測 HBM 市場在 2025 年將年增 130%,達 386 億美元,略高於 Micron 預估的 300 億美元。原因包括:

- 管理層最近已將 2025 年市場規模從 250 億美元上修至 300 億美元(增幅 25%)。由於產能有限且資料中心擴張迅速,該數據有可能再度上修。

- 我們估計 HBM 在 DRAM 中的佔比將提升至約 30%,與前述 Statista 數據相當。

在評估 Micron 擴大 HBM 市佔的能力上,我們相對保守。根據 Micron 及其他競爭對手(三星、SK 海力士)擴產 HBM 晶片的計畫,我們預計 Micron 的市佔率在今年底前可望達到 15%,而非管理層所指的 20%-25%,相當於該產品營收約 58 億美元。但仍需注意,管理層對市場的預期可能會再調整。

Invest Heroes’ calculations, Statista, Company Data

由於我們對 Micron 2025 年 HBM 市佔成長趨勢偏向保守,該公司在整體 DRAM 市場的市佔率,可能會從歷史平均 21%-23% 暫時下滑至 19.9%,但在 2026 年回升至 21%。

Statista, Invest Heroes’ calculations

The NAND Market

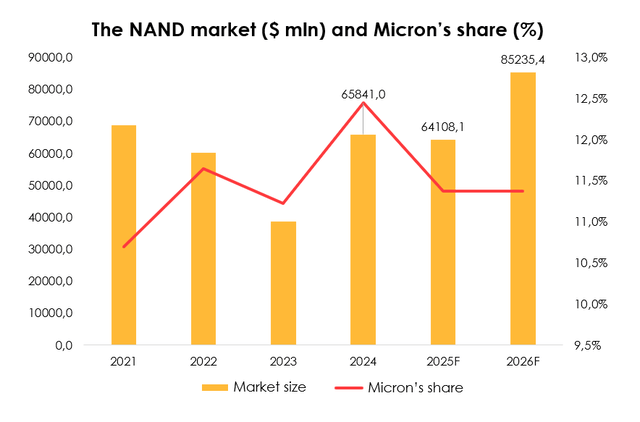

根據初步資料(Invest Heroes 的推算),NAND 市場在 2024 年達 658 億美元(年增 70.2%),主要受價格與出貨量回升推動,尤其是資料中心對 SSD 的需求。由於 PC 與行動裝置需求疲弱,我們預計 2025 年 NAND 市場將年減 2.6%,至 641 億美元,但仍有部分來自資料中心的需求可提供支撐。

我們認為 Micron 在 NAND 市場的市佔大約維持在多年的平均水準 11.4%,即使該公司宣佈縮減在此領域的投資。原因在於競爭對手(三星、SK 海力士、Kioxia)同樣因需求偏弱而減少產能。

Statista, Invest Heroes’ calculations

Financial Metrics Outlook

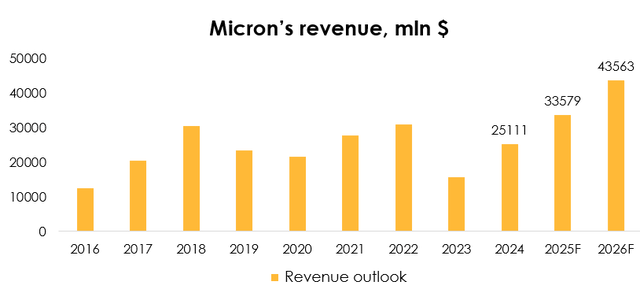

根據我們對 Micron 主要目標市場(DRAM,包括 HBM 以及 NAND)與市佔的預估,預測該公司 2025 年營收可達 336 億美元(年增 33.7%),並於 2026 年成長至 436 億美元(年增 29.7%)。

Company Data, Invest Heroes’ calculations

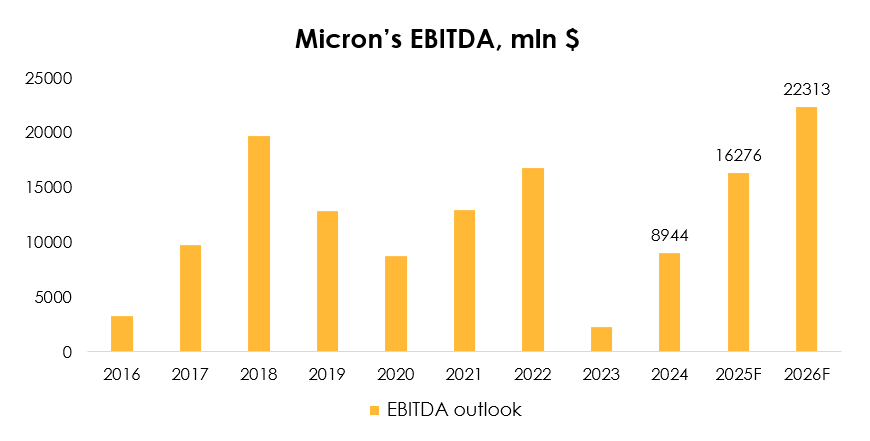

我們預期 Micron 2025 年 EBITDA 約為 163 億美元(年增 79%),2026 年則約為 223 億美元(年增 37%),因為 Micron 在度過了 2023 年較為疲弱的表現後,已進入利潤率反彈的週期。

Company Data, Invest Heroes’ calculations

The risks that could shatter the investment case

-

PC 與智慧型手機需求疲弱導致的前景下滑,以及庫存累積造成記憶體晶片價格修正。 管理層預期在 2025 財政年度下半年開始逐步回溫。然而,先前預測指出市況將更早回穩。2025 財年第二季相對保守的指引,也使股價在財報釋出後下跌了 17%。

-

大規模資本支出恐對未來自由現金流帶來衝擊。 近 12 個月,美光的資本支出接近 100 億美元,2025 財年管理層更預計將投入 140 億美元於新產能建設,導致目前 FCF 幾近於零。

-

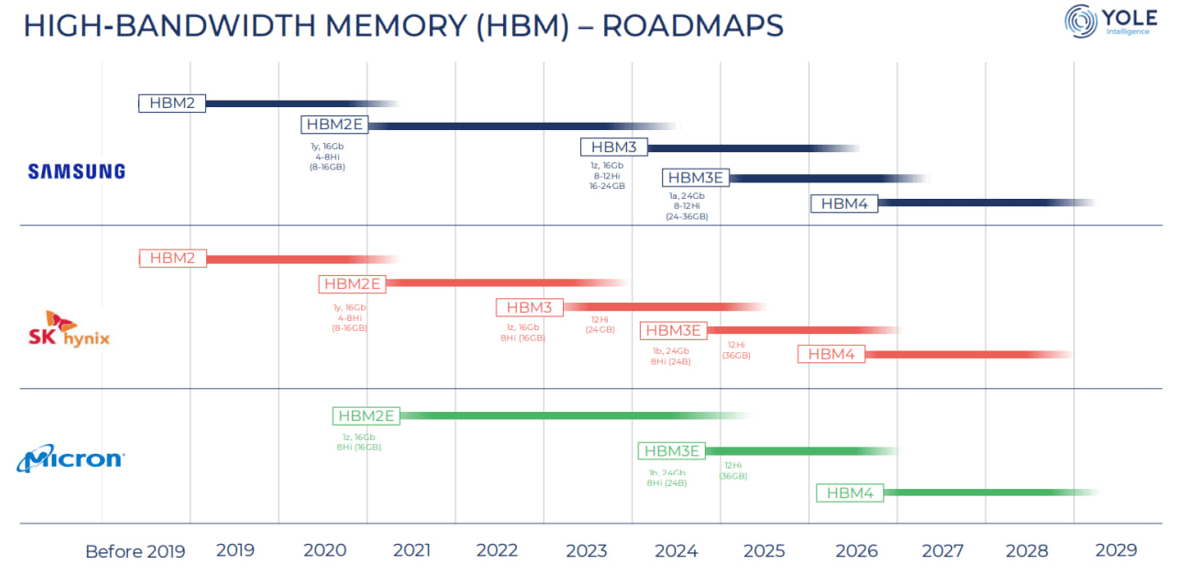

來自 SK 海力士與三星的競爭壓力加劇。 儘管 Micron 在 2025 年預計將 HBM 產量擴大至原先的三倍,但相較其他兩家廠商仍是後來者,且對手已經佔據強勢地位。例如,SK 海力士在 HBM 市場持有逾 40% 的佔比,而 NVIDIA 也同時與三星合作。因此,如果 Micron 未能跟上快速發展的技術要求,或新產能投入出現延誤,市佔率可能無法達到 20%-25% 的計畫目標。

新一代 HBM 的採用速度與世代轉換將是關鍵。目前最新一代為 HBM3E,將被整合於 NVIDIA 的 Blackwell 晶片等產品之中。預計 2026 年將迎接 HBM4 的轉換期,競爭對手間可謂「步步緊逼」。

我們依據 EV/EBITDA 倍數法給予 Micron Technology 每股 139 美元的目標價,該目標 EV/EBITDA 倍數為 9.4 倍(歷史平均)。相較目前股價,上漲空間約為 +35%。