摘要

- 超微半導體公司一直在持續推進其整合策略,以更好地與行業領導者和主要競爭對手 Nvidia 所提供的端到端 AI 解決方案競爭。

- 這預期將補充正在進行的努力,以透過增強其核心數據中心硬體產品的採用,特別是其最新的 Instinct MI300 加速器,來擴大其人工智慧市場份額的增長。

- 附加增長前景也將支撐持續的利潤擴張,因為新產品,特別是在更具利潤的數據中心領域,將持續擴大規模。

追趕競爭對手英偉達(NVDA)的人工智慧實力,長久以來一直是超微半導體公司(NASDAQ:AMD)努力的里程碑,因為它在伺服器處理器領域擊敗了英特爾(INTC)。為了更好地裝備自己,成為英偉達的合格競爭者,AMD 一直在通過收購像是 Xilinx 和 Pensando 等公司,持續借鑒其競爭對手的全方位硬體-軟體全棧商業模式。

為了進一步增強其在行業領導者面前的人工智慧競爭優勢,AMD 今年還推出了其下一代 Instinct MI300 加速器,這已在贏得市場份額方面取得了成功。這在 AMD 強勁的 2024 年第二季度業績和鞏固的 2024 年下半年展望中顯而易見,這補充了預期在客戶細分市場銷售中因新興的周期性復甦和人工智慧個人電腦機會而帶來的超季節性順風。其核心數據中心和客戶細分市場銷售的市場份額增長超出預期,不僅是抵消 AMD 在遊戲和緩慢復甦的嵌入式細分市場持續壓力的關鍵。它還改善了公司的運營杠杆,並無意中提高了公司的利潤率。

隨著現金流的增長,AMD 在 AI 投資上的優先級也隨之提高,以改善其在對抗 Nvidia 時的競爭地位。過去 12 個月內,該公司已投入超過 10 億美元於 AI 公司的收購和內部研發活動,旨在加強其在蓬勃發展的 AI 生態系統中的機會。他們包括收購 Silo AI,這是一家專注於企業的大型語言模型(“LLM”)開發商,該交易於本月初完成。最近,AMD 已簽署協議以 49 億美元收購伺服器系統設計和製造商ZT Systems。

展望未來,隨著新產品的持續推出,特別是那些支持新興人工智慧發展的產品,以及 Silo AI 和 ZT Systems 的整合,應該能夠為 AMD 帶來進一步的市場份額增長並釋放更大的增長協同效應。以下分析將根據 AMD 最新的 2024 年第二季度財報更新,提供對 AMD 基本面前景的最新評估,並評估即將到來的 ZT Systems 收購的影響。在我們看來,該股在當前水平上仍處於一個機會性的設置中,AMD 在硬體和軟體應用中的潛在人工智慧市場份額仍然被低估。

**

AMD 的人工智慧進展概述**

AMD 在 2024 年第二季度的表現超出預期,為其日益增長的人工智慧實力提供了結構性支持。其數據中心的收入組合接近 50%,較去年翻了一番,因為該部門的銷售年增長率達到 115%,主要受益於伺服器處理器和人工智慧加速器的強勁需求。數據中心銷售的高毛利組合不斷增加,也是 AMD 的一個關鍵利潤增長因素。儘管第二季度的合併收入同比增長了 9%,但 GAAP 淨收入在同期激增了八倍以上,並且環比增長超過一倍。

AMD 最新的 Instinct MI300 加速器成為焦點,因為管理層披露了該公司最新產品的急劇增長。具體而言,AMD 的數據中心 GPU 收入貢獻持續創下紀錄,MI300 加速器的季度銷售在 2024 年第二季度首次超過 10 億美元。因此,管理層將 2024 年全年 MI300 收入貢獻的預估提高至 45 億美元,較 4 月份指導的 40 億美元和 2023 年指導的 35 億美元有所上調。這意味著 MI300 的銷售在 2024 年下半年將進一步加速,距離達到新提高的目標還需約 28 億美元,以實現數據中心領域的完全增長。

請記住,AMD 的 Instinct MI300 是一個 具競爭力的替代方案,可與 Nvidia 最暢銷的 H100 和 H200 數據中心 GPU 競爭。AMD 最新的加速器基於 CDNA 3 架構,能夠在訓練 AI 工作負載時實現高達 5 倍的能源效率。MI300 由 1530 億個晶體管組成,這是 幾乎是 H100 的兩倍,使其在處理複雜的 AI 工作負載時具有優越的性能效率。MI300 加速器還擁有 192GB 的 HBM3 記憶體,提供超過 Nvidia H100 的兩倍記憶體,並與其競爭對手 H200 GPU 具有高度競爭力。競爭性的 TCO 指標使 AMD 的 MI300 成為在與行業領導者 Nvidia 競爭時進行推理的有利選擇,這進一步強化了該產品的潛在需求環境和市場份額增長。

MI325X 將於今年晚些時候發貨,這將進一步促進 AMD 數據中心 GPU 銷售增長的前景。升級後的加速器將配備 288GB 的下一代 HBM3E 記憶體,使其成為 Nvidia H200 和即將推出的 Blackwell B100 GPU 的直接競爭對手。AMD 的 Instinct 加速器與競爭對手之間日益縮小的性能和成本效率差距,可能會增強對 2024 年下半年 AI 相關數據中心銷售的信心。這對於推動該細分市場的增量利潤增長至企業水平至關重要,並進一步調整已在 2024 年上半年通過強勁的 MI300 出貨量觀察到的運營杠桿和規模效益。

除了加速器外,AMD 的 EPYC 伺服器處理器銷售表現也超出預期。這對於緩解先前投資者對於在持續的 AI 驅動加速計算轉型中通用伺服器 CPU 潛在過時的擔憂至關重要。在第二季度,EPYC CPU 銷售持續增長兩位數百分比,繼續突顯 AMD 在應對結構性企業優化趨勢方面的優勢。

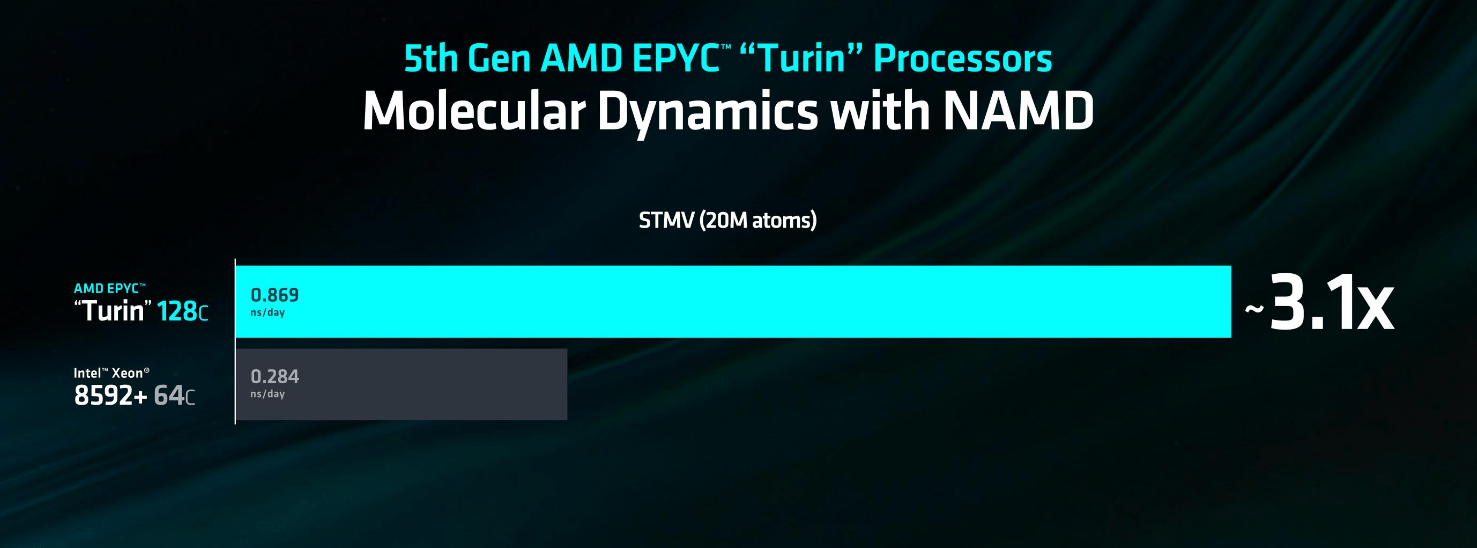

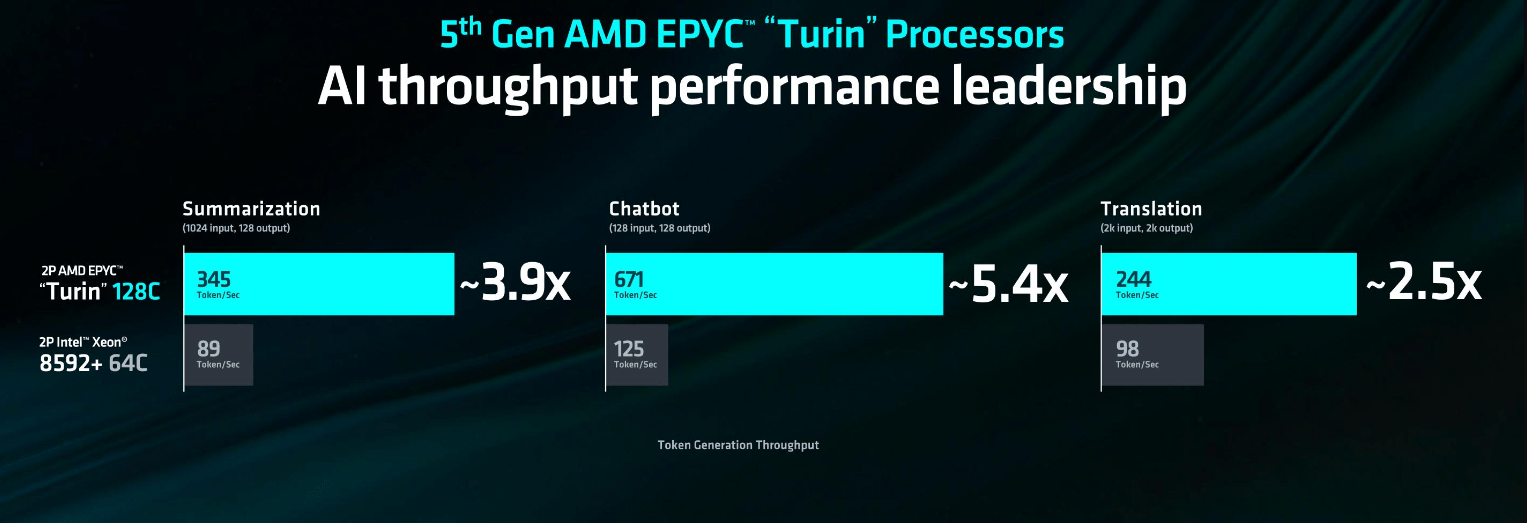

如我們在之前的報導中所討論的,AMD 的 EPYC 伺服器處理器是增強“通用和人工智慧計算能力,而無需實質改變現有基礎設施的物理佔地面積和電力需求”的關鍵推動力。雖然第四代 Genoa EPYC 伺服器處理器提供與“競爭對手相比少 45%的伺服器”相同的計算能力,這使客戶的初始運營支出和資本支出減少高達 40%和 50%,但即將推出的 Zen 5 Turin EPYC CPU 預計將進一步優化該產品領域的“領導性能和效率”。

Zen 5 Turin EPYC 處理器目前正在公開預覽,並將於今年晚些時候開始大規模出貨,與現有的第四代 EPYC 平台兼容。配備高達 192 顆核心和 384 條執行緒,Turin EPYC 處理器擴展了該產品系列的競爭性總擁有成本,目前預覽的客戶強調該產品在多個計算密集型工作負載中的“顯著性能優勢”。這一點得到了 AMD 最近針對 128 顆核心配置的 Turin EPYC 處理器在處理 AI 工作負載時釋出的性能數據的進一步證實,該處理器在性能上 超越 了英特爾最新的 Emerald Rapids Xeon 處理器,差距相當大。這一比較還突顯了在 AI 優先時代中,192 顆核心配置的 Turin 的競爭性技術優勢。

綜合來看,我們相信 AMD 在其數據中心業務銷售方面仍然具備良好的加速潛力,這將帶來未來的利潤增長。這將有利於支持該股票的估值前景的現金流。

AMD

AMD

**

AMD 繼續鞏固其領先地位**

如先前報導所討論,AMD 繼續有效地利用整合策略來增強其競爭優勢和技術能力。這種有效性在於通過最近的併購活動實現的增長和成本協同的結合,讓 AMD 更好地應對日益激烈的競爭。除了收購 Xilinx 和 Pensando,這加深了 AMD 的硬體-軟體全堆疊能力,該公司還在大力投資進一步發展其 AI 生態系統。這包括最近收購 Silo AI,這使 AMD 能夠直接獲得企業專注的 LLM 開發專業知識。收購 Silo AI 預計將增強 AMD 提供的 AI 開發和部署解決方案,以應對如 Nvidia 的 “NeMo” 平台和 “NIM” 推理微服務等競爭產品。

該公司最近還簽署了一份協議,以 49 億美元收購伺服器設計和製造商 ZT Systems,並有一項 4 億美元的有條件對價,需在完成某些里程碑後支付。與像超微電腦(SMCI)和戴爾(DELL)這樣的伺服器製造商類似,這些公司在過去一年中受益於穩健的 AI 基礎設施投資,ZT Systems 也提供快速數據中心部署的機架級解決方案。AMD 即將收購 ZT Systems,計劃通過現金和股票的組合來結算,這將直接擴展這家晶片製造商在日益盈利的伺服器行業的影響力,同時也增強 AI 相關市場份額的增長。

具體而言,AMD 打算在交易完成後出售 ZT Systems 的製造能力,同時保留該子公司的伺服器設計專業知識。這暗示著 AMD AI 超級電腦系統即將推出,這將可能直接與 Nvidia 的 HGX 和 DGX 解決方案在超大規模和企業客戶之間爭奪市場份額。ZT Systems 在伺服器市場的專業知識的整合預計將進一步推動 AMD 的端到端 AI 能力,有效地擴展其在蓬勃發展的 AI 總可尋址市場中的影響力。

誠然,收購 ZT 系統也有其相當的下行風險。由於整合成本的結合以及 ZT 系統以製造為主的業務帶來的較低盈利,該交易預計最初會稀釋利潤。具體而言,市場研究目前估計 ZT 系統的最近十二個月收入為 100 億美元,其中大部分來自其製造業務。像戴爾、SMCI 和惠普企業(HPE)等伺服器公司目前的交易價格低於 1 倍的未來十二個月銷售額,受到其資本密集型製造部門的壓力。這與 AMD 基於 49 億美元的提議對 ZT 系統收購所提供的約 0.5 倍銷售額相符,而該計算是基於該電腦製造商的最近十二個月收入 100 億美元,主要來自於低利潤的製造銷售。

然而,這筆交易預計在長期內對 AMD 將具有根本性的增值效果。具體而言,AMD 管理層打算在 2025 年底之前使 ZT Systems 的收購在非 GAAP 基礎上“增值”,這意味著在 2025 年上半年交易完成後立即處置這家電腦製造商的製造部門。管理層還透露,AMD 在 ZT Systems 整合策略完成後將保留約1,000 名工程師,強調通過收購增強其系統設計專業知識的意圖。

該交易預計將在長期內對 AMD 的人工智慧策略產生淨增益,因為它將系統設計納入其廣泛的人工智慧能力履歷中,這些能力涵蓋了網絡(例如,超加速鏈接和 AMD Infinity Fabric)、軟件(例如,ROCm)、硬件(例如,Instinct 和 EPYC)以及服務。除了改善 AMD 在主要競爭對手 Nvidia 面前的立場外,收購 ZT Systems 的伺服器設計專業知識也將是推動 AMD 數據中心處理器採用的互補努力,因為它擁有支持的端到端解決方案生態系統。因此,這將進一步加強 AMD 高利潤數據中心銷售的持續長期增長軌跡,並不經意地增強支撐其估值前景的現金流。

**

基本考量**

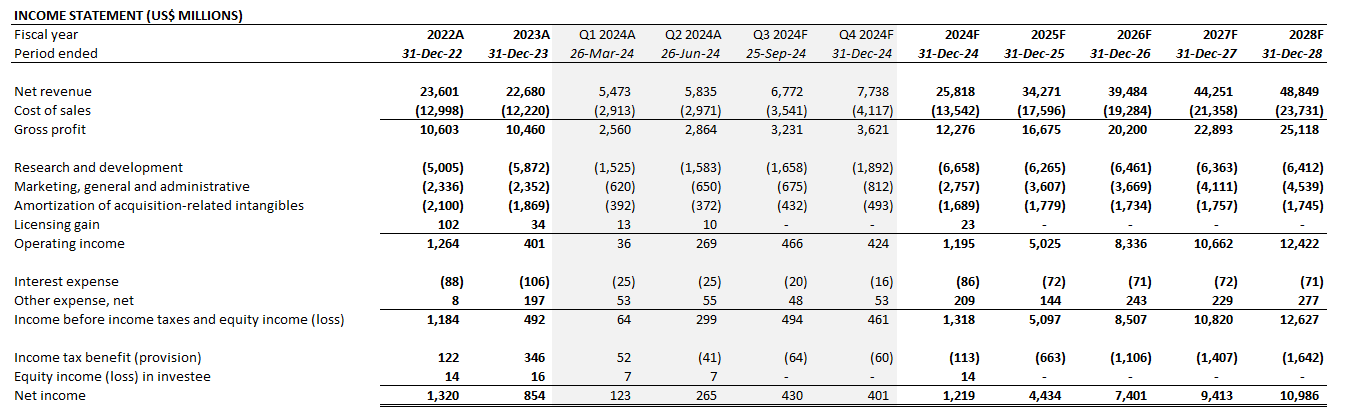

調整我們之前對 AMD 實際 2024 年第二季度結果和未來展望的預測,我們預計該公司 2024 年的收入將同比增長 14%,達到 258 億美元。更新的預測也反映了我們對 AMD 在數據中心、客戶和嵌入式領域即將到來的升級超週期的持續信心,正如我們之前報導中所討論的。

作者

新產品的持續推出,包括 Instinct MI300 和即將推出的 MI325X 加速器、Ryzen Pro 8000 和 Ryzen 9000 系列 CPU,以及第二代 Versal 自適應系統單晶片,預計也將進一步推動利潤率的增長。這預計將延續最近幾個季度觀察到的連續利潤率擴張的步伐,這主要是由於擴大更具利潤的數據中心銷售和改善所有運營部門的運營杠桿所驅動。

作者

估值考量

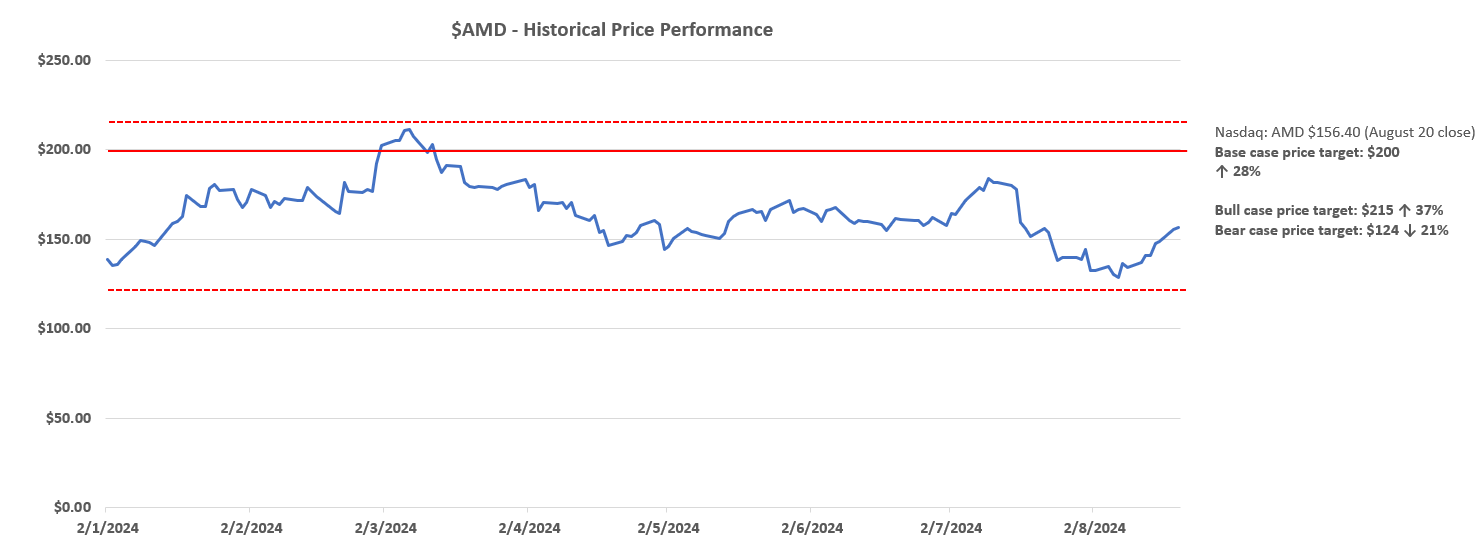

我們保持信心,認為 AMD 在目前的水平上仍然代表著一個有利的風險回報組合,因為未來有增長和提高利潤率的機會。我們對該股票的基本情境價格目標仍然是**$200**每股。

作者

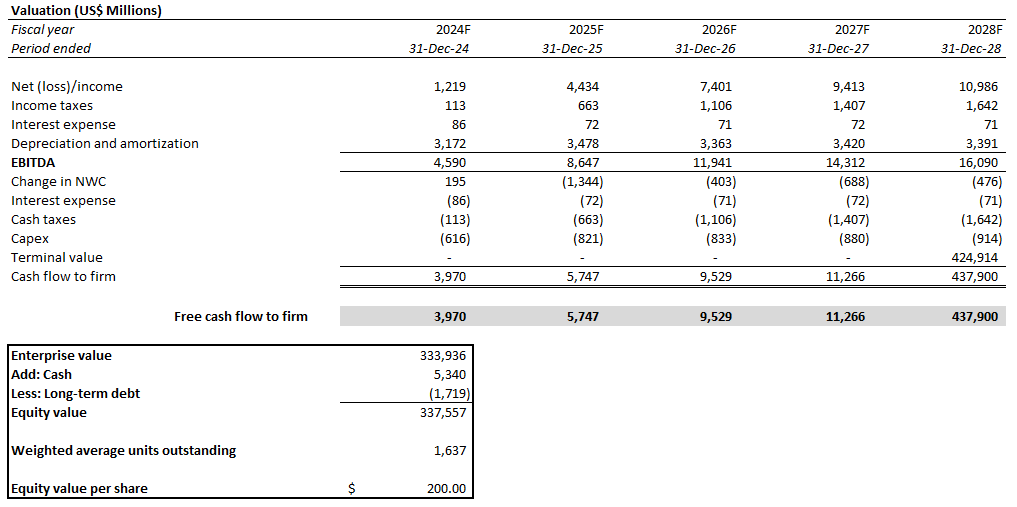

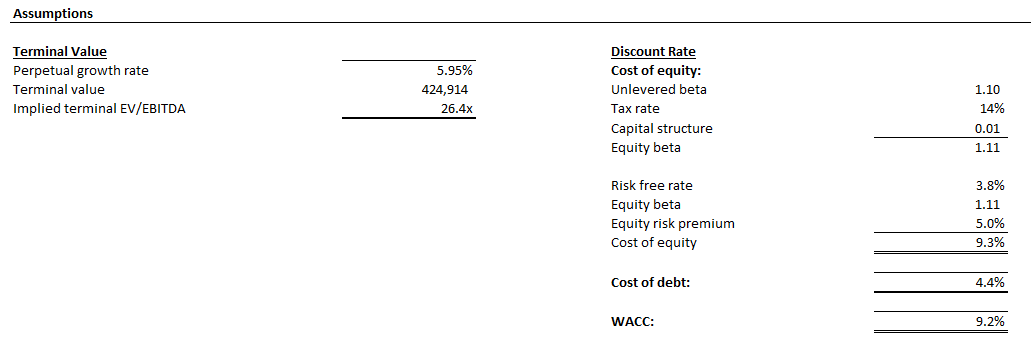

價格目標是根據折現現金流方法得出的,並考慮了在前面部分討論的基準案例基本分析中所採取的現金流預測。應用與 AMD 的風險概況和資本結構相符的 9.2%加權平均資本成本(WACC)。該分析還考慮了對預測的 2028 年 EBITDA 應用 6.0%的永續增長率,以確定 AMD 的終端價值。溢價估值假設與對預測的 2033 年 EBITDA 應用 3.5%永續增長率的一致性,當時 AMD 的增長概況預計將與估計經濟擴張的高範圍增長速度正常化。所採用的假設也反映了 AMD 在促進對其核心運營區域經濟擴張至關重要的下一代增長技術中的關鍵角色。

作者

作者

AMD 的上行潛力進一步得到證實,因為其相對於擁有類似增長特徵的同行的估值相對適中。在基於倍數的方法下,AMD 目前的交易價格約為 2025 年預估銷售額的 8 倍,這與費城半導體指數(SOX)中可比同行目前所展現的溢價相比,顯得不足,儘管在利潤增長的細分市場中持續獲得市場份額。我們相信,該股票仍然處於良好的位置,隨著幾個潛在催化劑的出現,將驅動即將到來的上調估值,包括高利潤數據中心收入的增長超出預期,以及與 ZT Systems 設計單位在 2025 年上半年整合的伺服器市場協同效應。

如前面部分所討論,AMD 預計在 2024 年下半年數據中心 GPU 銷售約為 28 億美元——這是該領域的一個新收入來源——較 2024 年上半年增長 65%。這代表數據中心 GPU 出貨量持續加速,支持高利潤數據中心領域的規模經濟效益。再加上由於供應鏈持續緊張至 2025 年可能帶來的價格利好,以及其 Instinct MI 系列加速器的強勁需求,這些都得益於不斷擴大的支持解決方案生態系統,AMD 展現出上行驚喜的前景。ZT Systems 設計單位在 2025 年上半年全面整合進 AMD 的數據中心解決方案業務部,並在 2025 年下半年進一步擴大相關解決方案,可能會進一步推動利潤增長。在我們看來,這在目前股票交易水平下仍未受到充分重視。

結論

誠然,AMD 在人工智慧機會及隨之而來的收入方面仍然大幅落後於 Nvidia。但 AMD 在加強其端到端生態系統能力方面的持續努力,繼續展示該公司縮小與行業領導者競爭差距的承諾。AMD 也持續展現出有效的整合策略,這代表了一條相對於其潛在增長和利潤擴張軌跡的資本支出部署優化的划算路徑。因此,這緩解了投資者對於最新財報季節中可能出現的 過度支出風險 的日益擔憂。綜合來看,我們認為 AMD 當前的市場估值仍然代表著一種保守的基本面展望,低估了在持續執行基礎業務的人工智慧策略之前的增長和利潤增值因素。