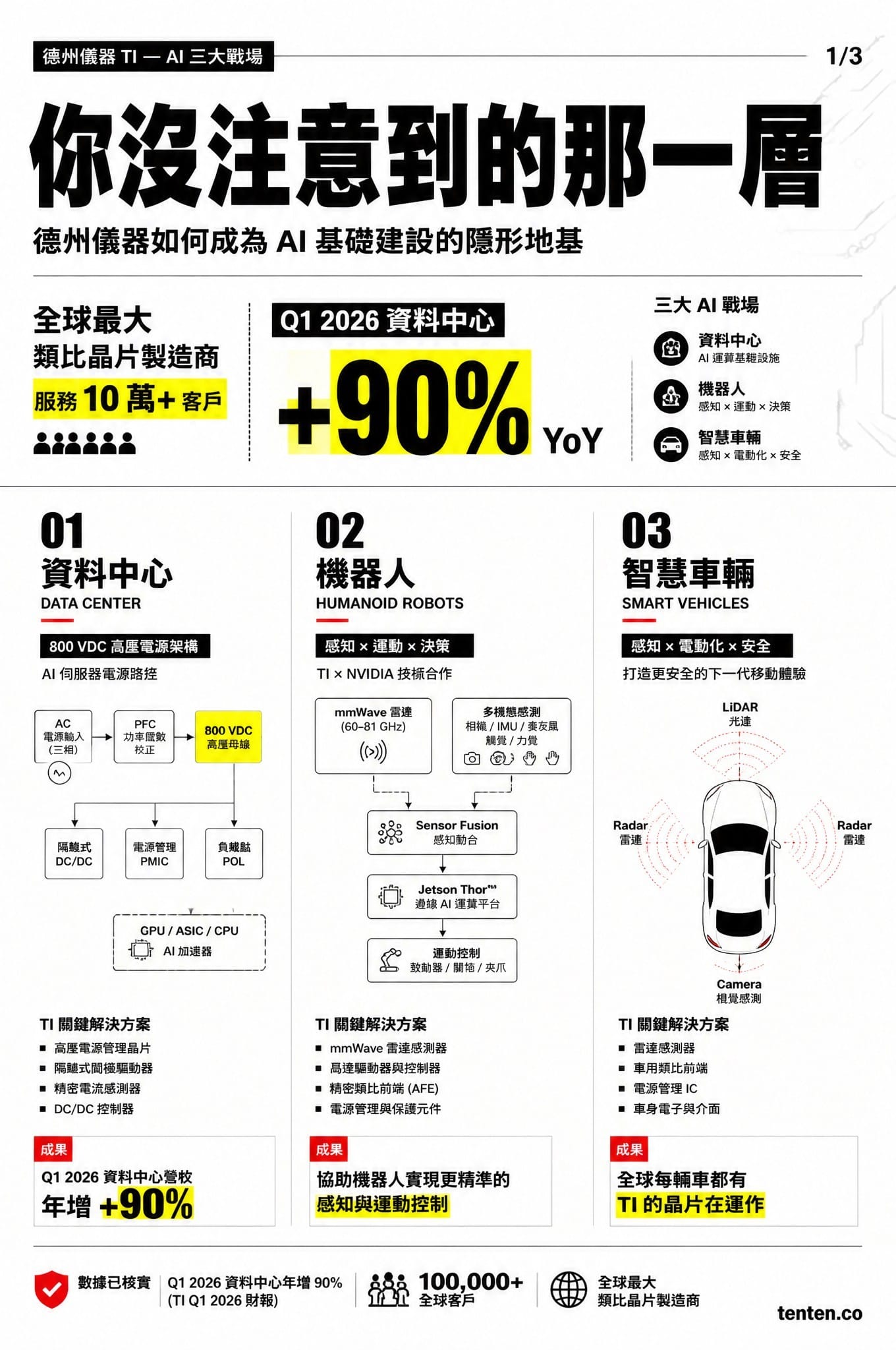

AI 基礎建設的電力問題,正在把德州儀器(Texas Instruments,TXN)從一家被低估的類比晶片廠,推向 AI 時代最關鍵的底層供應商之一。 2026 年第一季,TI 資料中心營收年增 90%,整體營收達 48.3 億美元,較前一年成長 19%,大幅超越分析師預期的 45.3 億美元。這些數字背後的邏輯,跟 GPU 一點關係都沒有。

AI 的瓶頸從來不只是算力

每個人都在盯著 GPU。H100、B200、GB200,話題圍著運算能力打轉,卻很少人停下來想一個更基本的問題:這些晶片用的電從哪裡來?怎麼轉換?怎麼控制?

AI 資料中心的電力密度正在以幾何級數攀升。TI 與 NVIDIA 合作發布的白皮書指出,IT 機架的用電量預計在未來兩到三年內突破 1 MW。這不是壓縮一下就能解決的問題——現有的 48V 電源架構根本撐不住這個量。散熱跟不上、機櫃塞不下、轉換效率拖住整體效能,這些才是資料中心營運商現在最頭痛的地方。

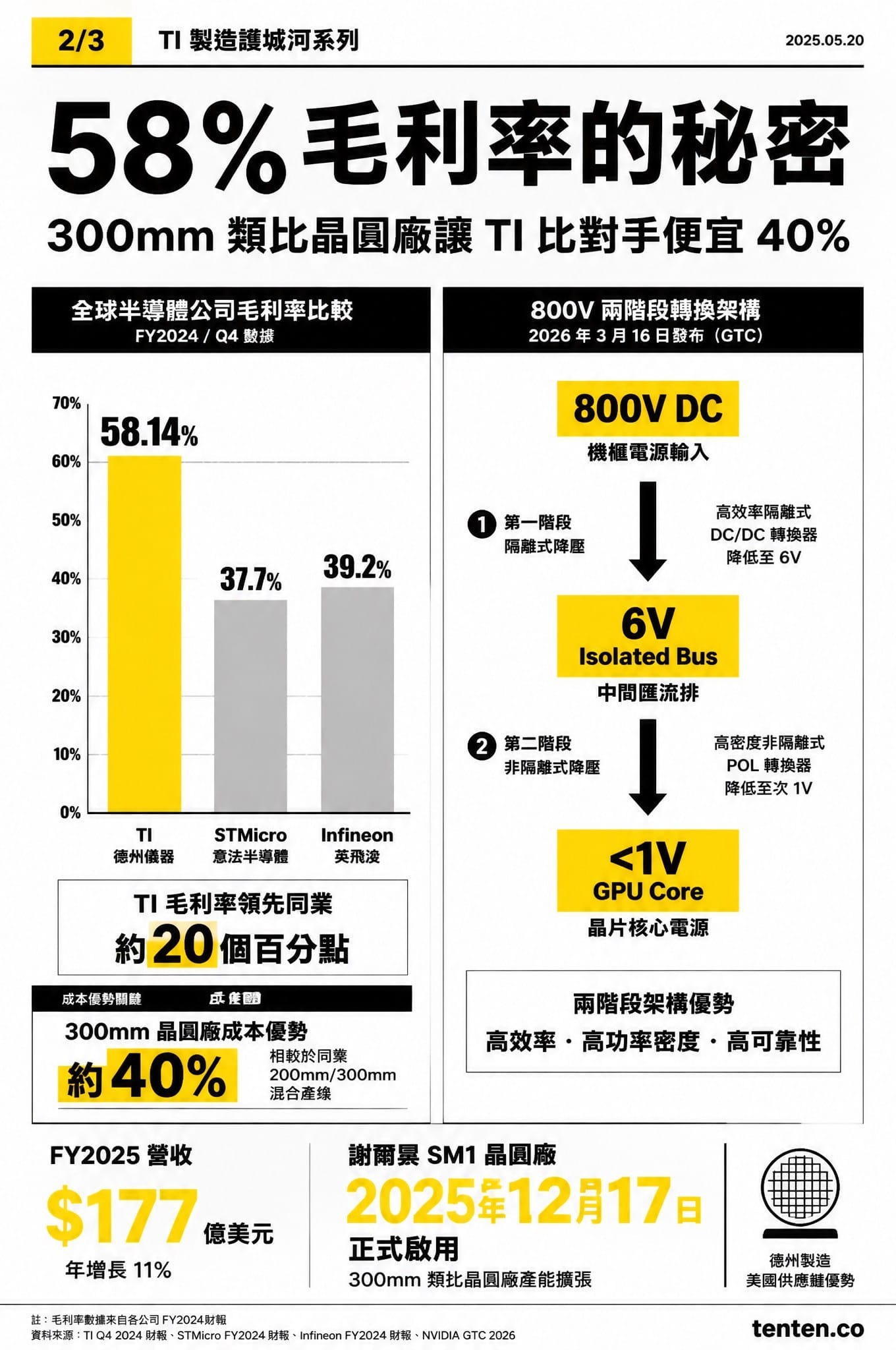

TI 在 2026 年 3 月 16 日的 NVIDIA GTC 大會上亮出具體答案:一套完整的 800 VDC 電源架構,對應 NVIDIA 的 800V 直流參考設計。技術路徑是兩階段轉換——先從 800V 轉成 6V 隔離匯流排,再從 6V 降到 GPU 核心所需的次 1V 多相電源。TI 高壓電源副總裁 Kannan Soundarapandian 在發布會上說:「AI 運算的指數級成長,要求我們從根本上重新思考資料中心的供電方式。」

這不是宣傳話術。從 48V 切換到 800V,意味著整條電源路徑的轉換損耗大幅下降,在機架層級就能輸出更高功率,同時占用更少的實體空間。TI 的類比晶片正好負責這整條路徑上最難處理的那幾個節點。

30 年積累的護城河:300mm 類比晶圓廠

TI 的競爭優勢不在於最先進的製程節點,而在於製造成本。它的 300mm 類比晶圓廠比對手使用的 200mm 舊廠,成本低大約 40%。這個差距,在毛利率上直接看得出來:TI 2024 年第四季毛利率 58.14%,意法半導體(STMicroelectronics)同期是 37.7%,英飛凌(Infineon)是 39.2%。

2025 年 12 月 17 日,TI 在德州謝爾曼(Sherman)正式啟用第一座大型 300mm 類比晶圓廠,代號「SM1」。這是一個長期計畫的第一步:TI 已宣布在猶他州複合廠區投入 110 億美元(約 NTD 3,520 億),目標是到 2030 年將類比產能提升三倍。美國《晶片與科學法案》提供了 16 億美元聯邦補助和 60 至 80 億美元的稅收抵減,讓這個計畫的財務風險大幅降低。

SM1 廠目前生產的主力產品,包括用於 800 VDC 資料中心架構的多相控制器(如 CSD965203B),以及 Sitara AM6x 和 C2000 系列嵌入式處理器——這些是邊緣 AI 應用的即時控制核心。

三個戰場,一套能力

TI 的佈局不止在資料中心機房。觀察它目前的三條主要戰線:

| 應用場景 | TI 的技術定位 | 代表產品/合作 |

|---|---|---|

| AI 資料中心 | 800 VDC 電源管理、多相轉換 | CSD965203B、與 NVIDIA 800V 架構合作 |

| 人形機器人/工業自動化 | 毫米波雷達感測、即時馬達控制 | IWR6243 + NVIDIA Jetson Thor(mmWave 感測融合) |

| 智慧車輛/ADAS | LiDAR 雷射驅動、mmWave 雷達 | LMH13000(業界首款整合高速 LiDAR 驅動器)、AWR2944P |

2026 年 3 月 5 日,TI 與 NVIDIA 宣布合作加速人形機器人的量產部署,核心是把 TI 的毫米波雷達(IWR6243)透過 NVIDIA Holoscan Sensor Bridge 接入 NVIDIA Jetson Thor 平台,建立低延遲 3D 感知系統。TI 工業自動化與機器人業務總經理 Giovanni Campanella 說,目標是讓機器人在「低光、強眩光、室內外霧塵」等複雜環境中依舊能準確判斷。

汽車端,TI 在 2025 年推出 LMH13000,是業界第一顆整合高速 LiDAR 雷射驅動器,搭配 AWR2944P 毫米波雷達。後者內建支援 AI 演算法的硬體加速器,佔用車輛偵測精度達 98%、停車後偵測車內兒童準確率超過 90%,直接對應 2025 年歐洲新車評鑑(Euro NCAP)的設計要求。

這三個場景,用的是同一套核心能力:感測、控制、供電。這就是 TI 在現在這個市場時機點上的特殊位置。

TI 的邊緣 AI 棋局

資料中心以外,TI 同樣在布邊緣 AI 的棋。2026 年 3 月,TI 推出 MSPM0G5187 和 AM13Ex 兩款微控制器,整合自家 TinyEngine 神經處理單元(NPU)。TI 公布的內部測試數字:每次推論延遲降低最多 90 倍、能耗降低超過 120 倍。這兩款晶片單價低於 1 美元,目標就是讓 AI 推論能進入每一個嵌入式系統,包括工廠感測器、家電和工業設備。

TI 嵌入式處理技術副總裁 Amichai Ron 在 2026 年 4 月的訪談中說,邊緣 AI 的滲透範圍遠超機器人,幾乎所有長壽命電子產品都會受到影響,「全球市場需要為連網、感測化和晶片需求的大規模增加做好準備」。

這個論點有財務數據支撐。TI 服務超過 10 萬家客戶,型號超過 8 萬個,沒有任何單一客戶佔收入超過一成。這種分散的客戶結構,讓 TI 成為觀察整體半導體需求趨勢的「晴雨表」。

財務結構:低調但極具防禦性

TI 2025 年全年營收 177 億美元,年增 13%,每股盈利 5.45 美元,年增 4.8%;現金流 29 億美元,年增 96%。

| 指標 | 2025 全年 / Q1 2026 |

|---|---|

| 全年營收 | 177 億美元(約 NTD 5,664 億) |

| Q1 2026 營收 | 48.3 億美元,YoY +19% |

| Q1 2026 資料中心 YoY 成長 | +90% |

| FY2025 資料中心 YoY 成長 | +70% |

| 毛利率(Q4 2024) | 58.14%(同業 STMicro 37.7%、英飛凌 39.2%) |

| 現金及短期投資(2025 Q2) | 54 億美元 |

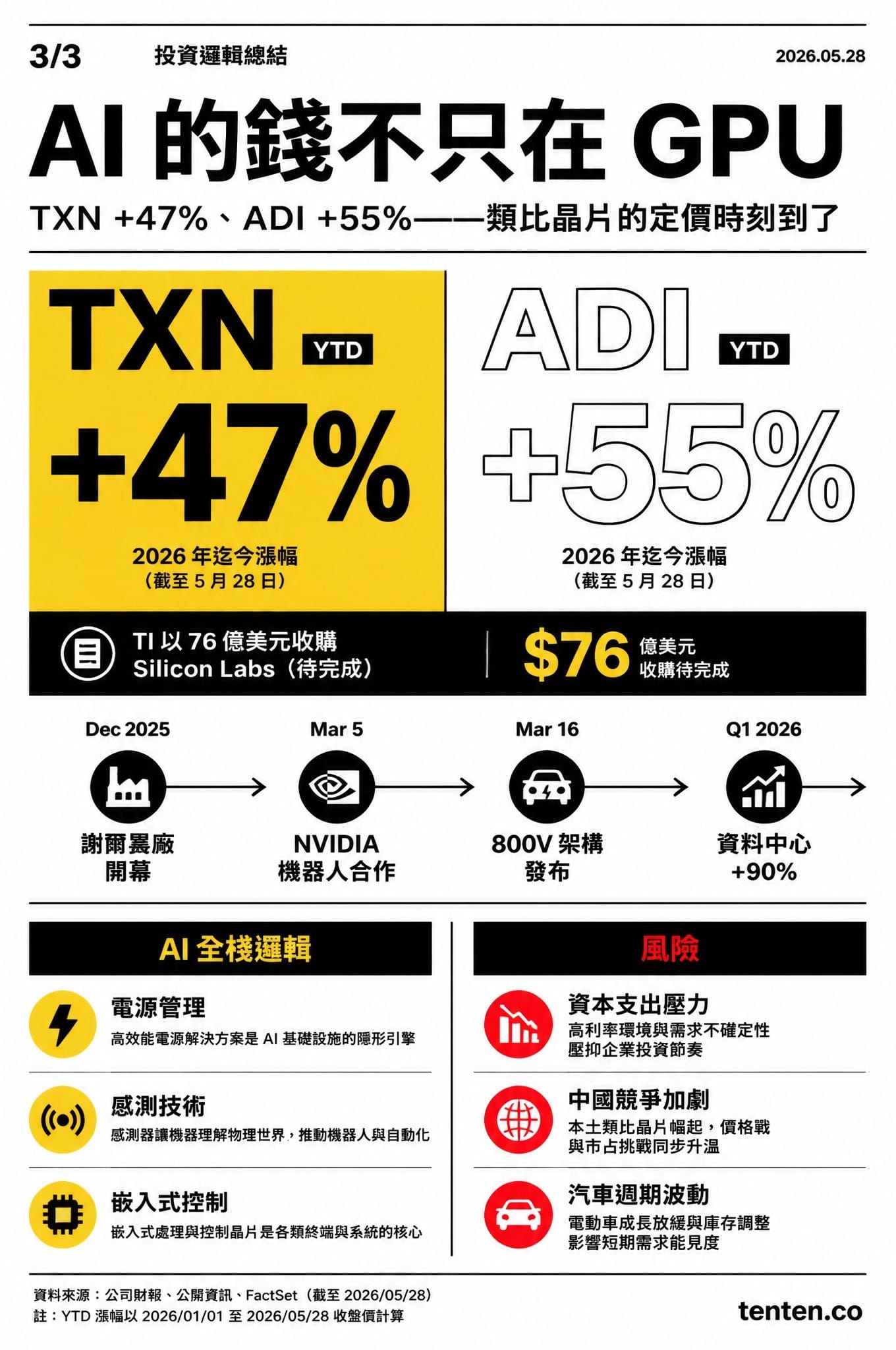

TI 目前還有一個待完成的重要動作:以 76 億美元(約 NTD 2,432 億)收購 Silicon Labs(SLAB),進一步強化嵌入式處理產品線。若交易完成,TI 的邊緣嵌入式覆蓋範圍會明顯擴大。

AI 產業鏈的擴散效應

從純 GPU 到整條技術棧,AI 的投資邏輯正在擴散。Analog Devices(ADI)2026 年迄今漲幅超過 55%,比 TI 更早受到市場重新定價。TI 今年漲幅已超過 47%(截至 2026 年 5 月 28 日),超越 NVIDIA 同期表現,引發市場對「類比晶片週期復甦」的討論。

但這不只是週期問題。TI 的基本面是:AI 算力每一瓦的增加,都需要更精確的電源管理、更多的感測節點、更快的即時控制。這三件事,TI 已經做了近百年。

Goldman Sachs 和 Morgan Stanley 的分析師都提到 SM1 廠帶來的資本支出壓力,這是值得關注的風險。同時,來自中國類比晶片廠商的低價競爭,以及 ADI、NXP 等全球同業在電源管理領域的追趕,會持續壓縮 TI 的訂價空間。

TI 本身給的回應是漲價:部分類比晶片將從 2026 年 4 月起調漲,漲幅最高達 85%,理由是 AI 伺服器、電動車和工業設備的需求強勁。能夠在景氣回升時漲價,是護城河的直接體現。

FAQ

德州儀器(TI)的類比晶片和 GPU 有什麼不同?

GPU 做的是大規模矩陣運算,是「思考」;TI 的類比晶片做的是真實世界的訊號轉換——電壓轉換、溫度感測、馬達控制,是 AI 系統能實際「動起來」的底層。兩者不競爭,反而形成互補。

為什麼 AI 資料中心開始大量需要類比晶片?

AI 運算的功耗密度快速攀升,IT 機架用電量正朝 1 MW 逼近。傳統 48V 電源架構轉換損耗過高,必須切換到 800 VDC 架構才能在有限的實體空間輸出足夠功率。電壓轉換、監控、保護這些環節,都需要高精度類比晶片來完成。

TI 的 300mm 類比晶圓廠為何重要?

300mm 晶圓比舊式 200mm 晶圓的製造成本低約 40%。TI 在美國境內自有這些產能,加上 CHIPS 法案的補貼,使它在供應鏈穩定性和成本結構上都優於依賴外部代工的競爭對手。

TI 與 NVIDIA 在機器人領域的合作有什麼實質內容?

這次合作於 2026 年 3 月 5 日宣布,核心是將 TI 的毫米波雷達(IWR6243)透過 NVIDIA Holoscan Sensor Bridge 接入 NVIDIA Jetson Thor AI 運算平台,提供人形機器人低延遲 3D 感知和安全判斷能力,目的是讓機器人從模擬環境加速進入真實部署。

普通投資人應該怎麼看 TXN 目前的股價?

TXN 在 2026 年迄今已上漲超過 47%,市場重新對 AI 全棧投資邏輯定價。風險在於:新廠資本支出的壓力、汽車市場的週期性波動,以及來自中國供應商的競爭加劇。TI 的高毛利率和龐大的客戶基礎提供了一定緩衝,但現在的本益比已不算便宜。

引用來源

- Texas Instruments 官方新聞稿 — TI Unveils Complete 800 VDC Power Architecture with NVIDIA(2026 年 3 月 16 日)

- Texas Instruments 官方新聞稿 — TI Accelerates Physical AI with NVIDIA(2026 年 3 月 5 日)

- CNBC — Texas Instruments Q1 2026 Earnings(TI 超越市場預期)

- IndexBox — Texas Instruments Sees 70% Data Center Sales Surge(2026 年 4 月)

- Digitimes — TI and NXP Report Strong Results as AI Data Center Power Management Boosts Demand(2026 年 2 月)

Author Insight

TI 做的事很少出現在科技媒體頭版,但它服務的 10 萬個客戶和 8 萬多個型號,是全球電子產品裡幾乎無所不在的底層存在。