東南亞MCN生態:機遇與挑戰並存

- 東南亞MCN生態正處於快速發展期,但也面臨著諸多挑戰。KOL 管理難、投放效果不佳、中間人充斥等問題,都制約了行業的健康發展。

- 東南亞MCN市場魚龍混雜,各路人馬紛紛涌入。其中,較早入局的是依托本地資源的賣家團隊。他們將店鋪代運營或MCN業務設立為一個新事業部,負責打包提供包括店鋪的直播、短視頻代運營,以及達人建聯等服務。

- 純MCN出海面臨的難點包括:對當地市場了解不深入、達人管理難、投放效果不佳等。

- 東南亞MCN生態待完善:人才、資金、技術等方面仍有不足。

- 東南亞MCN發展前景看好:需克服挑戰、才能迎來爆發。

近年來,尋求東南亞市場機遇的冒險者日益增多,眾多國內MCN機構紛紛在此地註冊MCN資質。然而,這一地區表面上繁榮的MCN生態實則掩蓋了諸多現實問題。同時,TikTok的崛起對這一生態系統又帶來了何種影響?以下是對這一情況的深入分析。

在東南亞創建MCN機構,似乎已成為海外企業家的新趨勢。

隨著東南亞淘金熱的持續升溫,業內人士感嘆“去年曼谷的酒店價格是每月1萬元,今年已經飆升至3.5萬元”。涌入這一地區的企業家,無論是擁有豐富產品線的大賣家還是新品牌的創辦人,都採取了一種新的發展策略:紛紛轉向MCN和代運營業務。

“儘管許多國內MCN機構已在東南亞註冊了MCN資格,但大多數尚未採取大規模行動。實際上,許多MCN業務是由大賣家和品牌方推動發展的,30%-40%的美妝、時尚、家具類團隊在經過幾年的銷售之後,紛紛踏入這一領域。”一位正在曼谷經營 MCN 公司的的品牌負責人 Leo 向 Tenten 透露。

“幾年來的經驗告訴我們,市場生態較為混亂,隨意尋求合作往往會導致資金浪費。”Leo補充道。

在泰國乃至整個東南亞的電商藍海市場,大量中國賣家利用國內的下維競爭策略,通過TikTok將大量商品和新品牌輸送到東南亞,MCN機構亦如春雨後的竹筍般迅速湧現。

然而,與人們傳統印象中依賴電商實現雙贏的MCN不同,在大量“貨”和“人”涌入的背景下,東南亞表面繁榮的MCN生態實際上導致尋求服務的賣家頻繁被割韭菜,新進入者試圖複製“內容種草”策略在當地並未能取得低成本的成功。

而在東南亞蓬勃發展的MCN業務,卻“勸退”了大多數國內專業機構。

對於大多數服務提供商來說,東南亞當地的“人效”低下、難以管理是“履約率”的主要障礙,在完成任務已經十分困難的情況下,要實現“完美”更是難上加難,儘管當地有大量野生網紅,但“人”和“貨源供應”之間存在不對稱的關係,“適合的貨物”無法分配給“適合的人”。

在下維打擊的推動下,TikTok跨越內容成長期,直接進入變現階段,使生態系統內的各個角色有些措手不及。

一、尋求服務的新手賣家頻繁踩坑

儘管東南亞MCN行業表面看起來火熱,但實際上存在許多“暗坑”。

首先,KOL的轉化率並不穩定。即使TikTok在東南亞的流量和曝光成本極低(千次曝光費用最低達1美元),且容易實現高曝光,但由於用戶標籤沉澱還不夠精準,高曝光並不等於高互動和高轉化。

如果想達到穩定的轉化率,就需要採取人海戰術。一位業內代運營服務提供商向Tenten表示。

據其描述,KOL“鋪貨”的視頻需要達到每月千萬的播放量,才能實現千分之三至千分之八的穩定轉化率。而要達到上千萬的總播放量,機構為品牌建立的帶貨KOL數量就要達到每月上萬人。這種玩法的邏輯是:通過數量彌補部分KOL的不穩定因素。

此外,東南亞KOL的管理也存在諸多挑戰。在履約完成率、及時性和內容質量(劇本、拍攝呈現)上都難以達到預期。合同對當地KOL的約束性並不強:接單後找不到人、欺詐樣品、交付期長達2個月的情況屢見不鮮。

“一位去年1月向KOL下單的賣家朋友,原計劃4月份退出泰國市場,卻在3月底才收到了 KOL 交付的作品。”代運營服務提供商向Tenten吐槽道。

另外,如果對當地市場了解不深入,即使KOL機構掌握海量KOL,也無法幫助商家匹配適合自己的KOL及鋪貨結構。

“當地MCN業務所賺取的更多是信息差導致的高額費用——掌握1000個KOL資源,進行分發。但如果整體生態不佳,那麼信息資源的價值就會大打折扣,甚至無從分析下手。”Leo認為。

據了解,商家向MCN機構支付單條視頻的費用大約在1000-2000元,機構簽約網紅的月工資大多在2000-3000元,“野生網紅”接單成本約200元/條,Leo告訴Tenten,製作成本與售價的差值在10倍以內。但從投放效果來看,曝光和轉化都不盡人意。

業內人士坦言,其中真正有價值的“MCN服務”,多是通過多番嘗試後,篩選出的可靠且經過數據驗證的“KOL關係”。但目前在泰國乃至東南亞的市場上,賺取信息差的“中間人”達到八九成。

據接近某國內美妝品牌的人士透露,此前,已經離開泰國市場的該品牌當時在當地找了近20家機構,每15秒視頻的成本均攤下來在1000元左右,試圖以國內的“種草”方式在泰國鋪開銷量,但操作一番下來,其ROI僅在0.31,這與當地成熟美妝品類1.2-2左右的均值相差甚遠,這可能也是導致該品牌退出泰國市場的原因之一。

二、純MCN在海外遭遇重重困難

東南亞的MCN行業內蘊藏著錯綜複雜的局面,眾多參與者紛紛投入這一領域。

在眾多參與者中,早期入場者主要依賴於當地資源的賣家團隊。這些團隊將店鋪代運營或MCN業務作為新的事業部門,負責提供包括直播、短視頻代運營以及KOL建聯等一系列服務。然而,在KOL業務領域,他們通常不與KOL簽訂合約,而是主要負責將品牌與KOL進行連接。

另外,一些商家將MCN業務視為附帶業務,對該業務沒有明確的盈利目標,僅僅只是掛名。Leo向Tenten表示,“這類MCN業務的焦點更多在於處理每日運輸來的貨物,而非簽約人才、孵化賬號。”

這種具有賣家背景的MCN經常會打亂MCN排名榜單。

例如,在斋月前後,大量的貨物需要清倉,他們會在此期間大量投放廣告、降低定價利率,但主要目的是為了清理庫存,而這時註冊的MCN可能會突然躍升至榜單前列。

因此,在業內人士看來,當地的MCN行業整體水分很大,曾經名列榜上的機構現在也大多洗牌,選擇一家服務機構更多依賴於經驗和人際關係。

除了“賣家類”MCN機構外,專業的MCN機構也開始進入東南亞市場。但對於純粹的MCN機構而言,東南亞市場的開採顯得過於奢侈。

首先,由於缺乏供應鏈支持,純MCN經常被貨源和庫存問題所困擾。

例如,印尼長周期的清關政策使得純MCN機構難以控制“貨物放量”,由於需要經過哈拉等海關認證階段,貨物從國內進口到印尼的周期可達40天,這增加了品牌方和MCN機構的庫存管理難度。沒有解決“庫存深度”問題的純MCN不敢輕易嘗試印尼市場。

Leo向Tenten透露,曾經名列榜單前列的MCN機構onelink的多數網紅已被具有貨源優勢的美妝品牌Y.O.U機構簽約。此外,東南亞市場的規模也限制了純MCN機構的收入,遠不及國內市場。

“有時在TikTok上投入50萬流量,就能覆蓋一個國家該品類的TikTok受眾”,這意味著單一國家市場的空間天花板並不高,對於在國內已有一定規模的MCN來說,增長點可能有限。

多位業內人士向Tenten透露,當地代運營商為一家品牌提供的服務費用在20~50萬元/月,服務規模為5-10家/月——與國內MCN機構相比,這樣的收益微不足道。一位不願透露姓名的業內人士透露,某國內頭部MCN機構在東南亞的月營收不足百萬,僅相當於中國一個二三線網紅的月收入。

除了這些困難,KOL素質參差不齊,對以內容為基礎的純MCN來說也不夠友好。

在急躁的生態環境中,當地鮮有既樂於深耕劇本內容、又深諳當地文化的本地人才,內容水平還處於初級階段。KOL承接的業務,絕大多數以短視頻帶貨為主,直播及其他形式非常少,這也從側面說明了,內容電商在當前階段的想象空間非常有限。

而當地MCN要“生存”,就需要接受每條$20-50美金的小案子,留給“內容”創作的空間不多,這迫使KOL生態和水平進步緩慢。

“由於KOL帶貨效果不穩定,商家的積極性就不高,而且整個服務鏈條特別長,中間的服務機構參差不齊,因此商家的信任度也不高,整體這三角關係使得TikTokKOL生態相當糟糕。”代運營服務商總結道。

在多重因素的影響下,對於渴望海外增長點的機構來說,風險較大,而對於有意在當地深耕的內容團隊,投入產出比也不夠吸引人。

三、在內容瓶頸下陷入電商困境

“若欲生存,則需承接每份低於 30 美金的工作。”這是東南亞MCN與主播共同面臨的困境。

當下,在普遍的“鋪貨”策略下,KOL們熱衷於接受每15秒50元的短片訂單,幾乎不考慮培養個人風格或創作內容,一名“敬業”的KOL一日能製作10條帶貨影片。

“我們發現,擁有數十萬粉絲的博主,在其帳號的3000條影片中,超過90%為帶貨影片,這在國內極為罕見”。Leo說。

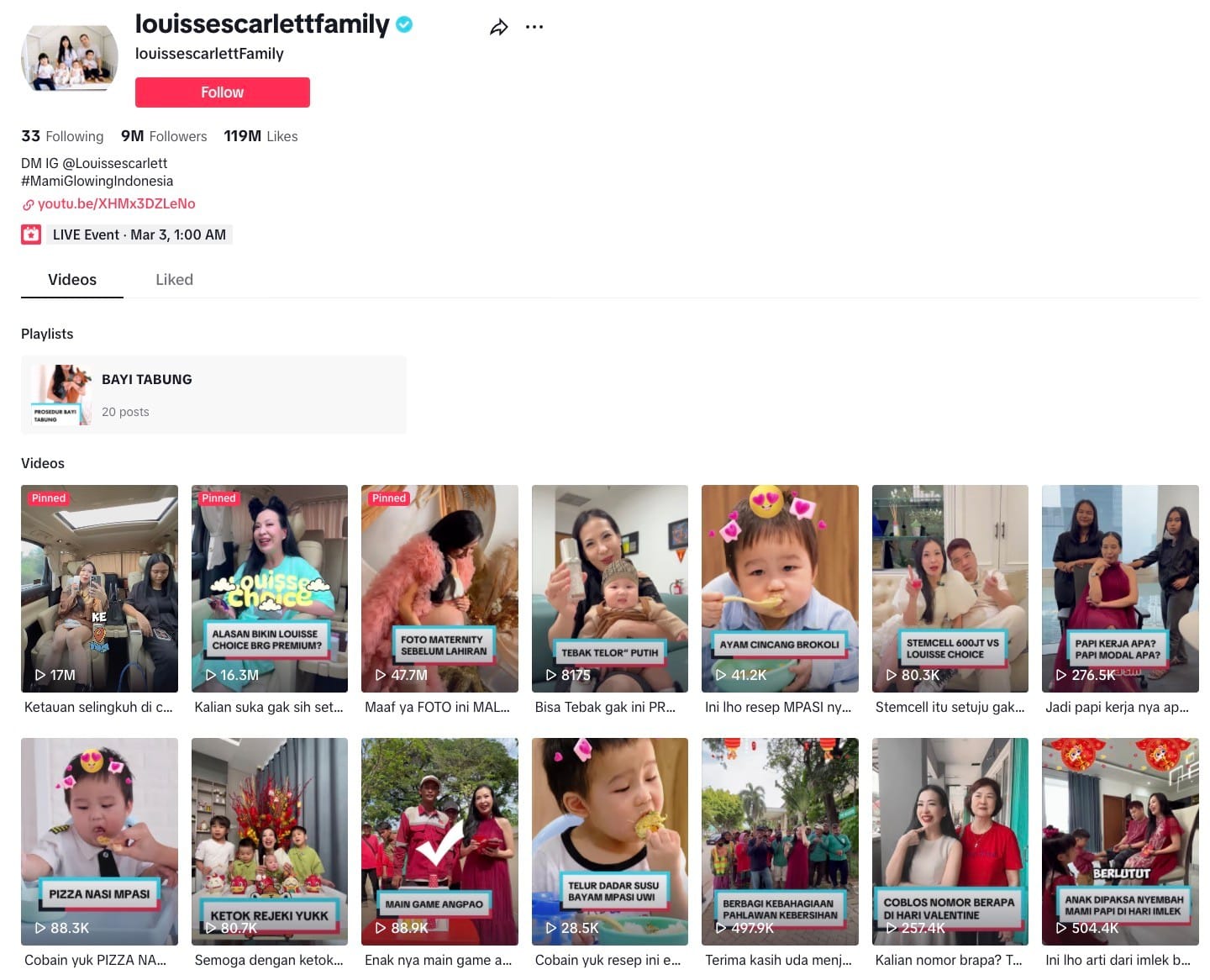

(印尼前三大網紅@louissescarlettFamily,其最新的8個影片中,有6個為帶貨影片;值得注意的是,她擁有640萬粉絲,腰尾部網紅的帶貨內容比例更高;若細看其影片內容,便能感受到其帶貨方式較為直接,較少涉及“植入”、“劇情”等概念)

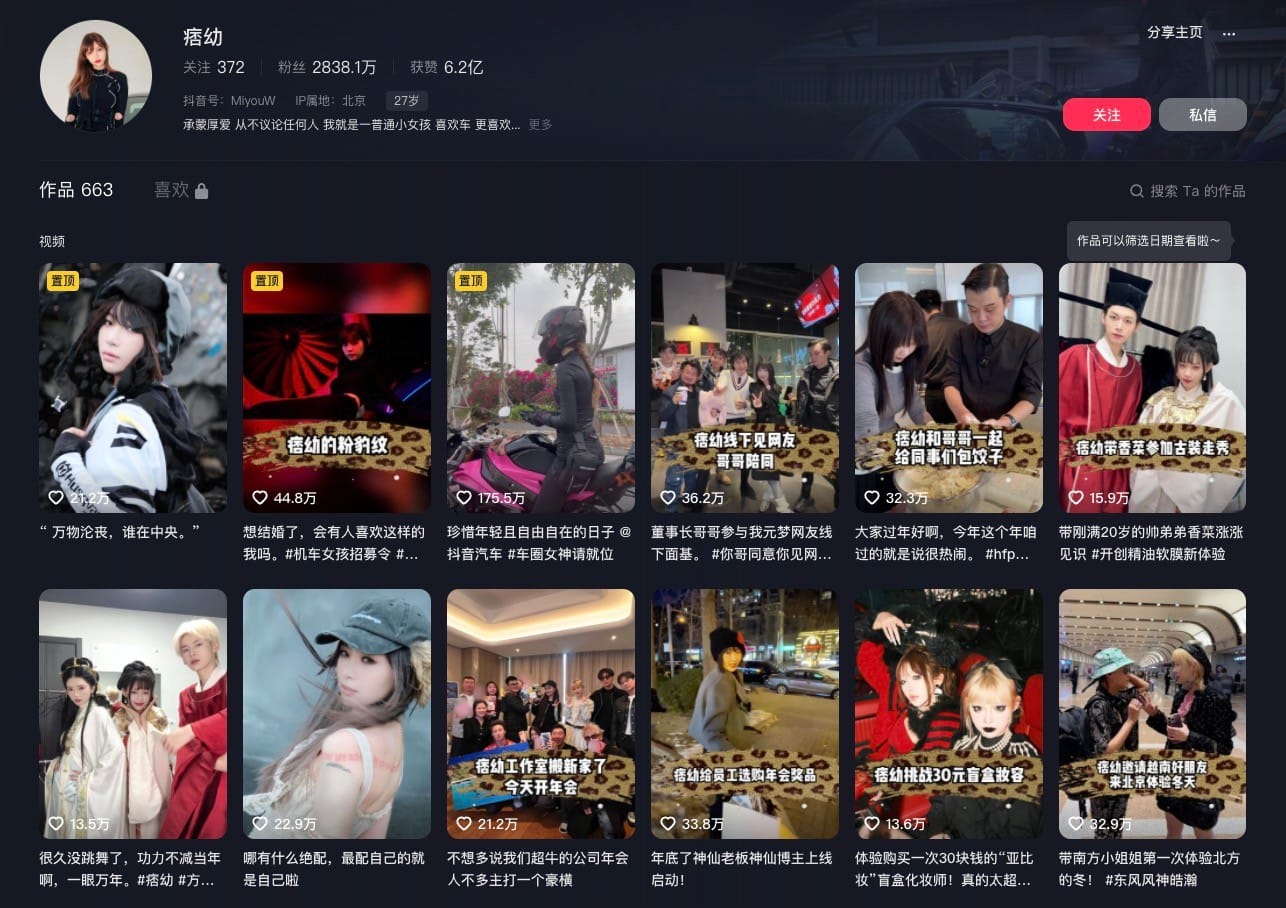

Leo介紹,“如果你曾觀察過抖音的網紅,例如中國的 ‘痞幼’,會發現他們在發布3條廣告後,會再發布7條劇情類、人設類的內容。**當大網紅探索某新品類時,會先通過投放流量使幾條劇情類內容受到關注,之後才開始接觸、推廣新品類的廣告——透過測試來了解大眾的接受程度。這是國內一套所謂完整的策略。

”然而,當前當地少有深耕內容劇本的團隊,國內某些KOL“透過豐富的人設模型,從銷售美妝突破到銷售汽車、探店”這類富有想象力的故事在TikTok上難以實現。

實際上,KOL通常與某一類型或某一價格帶的商品綁定,且難以拓展商品範圍,當地KOL普遍面臨“能銷售雅詩蘭黛,但無法銷售歐萊雅”的困境——傳統MCN透過“人設”挖掘增量價值、進而“擴大商品範圍”的業務模型,在東南亞的成長空間極低。

Leo向Tenten透露,eOneOne曾試圖將捧紅為當地的網紅,但其人設模型的上限僅在月收入20萬美金左右。在他看來,這樣的 KOL 人設並無太多特別之處,這僅僅是電商高速發展下的時代產物。而這只是內容成長瓶頸的一個側面。

對於TikTok而言,這或許並非最理想的成長故事。

儘管當前TikTok Shop在東南亞的GMV(商品總價值)已躋身電商前三,超過Lazada,僅次於Shopee、本地電商Tokopedia,而在越南,其GMV在近6個月內增長了11倍、訂單數增長了6倍。

Leo分析道,在電商迅猛增長之下,對於以內容立足的TikTok來說,更多的增長點在於吸引更多用戶,這樣才可能創造更多的廣告收入及其他層面的第二增長。

目前,TikTok的滲透率還未達到極限,報告顯示,在東南亞社交媒體中,TikTok的滲透率排名第5。前四位分別為WhatsApp、Facebook、YouTube以及Instagram),東南亞市場的“缺貨”特性吸引了大批國內玩家乘坐TikTok的快船進入當地,這些玩家帶來了貨源和下維打擊的電商玩法,隨之而來的是為TikTok帶來瘋狂增長的高GMV。

對於TikTok這樣的“內容電商”平台來說,內容的質量決定了TikTok能夠承載多少獲利的“可能性”,而電商僅是其中一環。

“以東南亞超過 6.5 億人口的基數來看,電商交易量的上限,與未來生活服務、O2O等內容、社交層面帶來的交易量增長無法相比”,Leo說道。

對於TikTok未來更大的成長幻想來說,當前這套增長故事顯然還不夠“吸引人”。

為了改善生態,目前,TikTok也在與電商分銷SaaS平台合作,建設類似國內熱度星選的超級渠道,來規範、整理當地魚龍混雜的KOL業務。透過SaaS分銷將“貨”與“人”建立聯繫。系統會自動將商品匹配給相應類型的KOL,同時以數據結果導向篩選出完成度、轉化率更高的網紅,來規範服務流程。而這更多解決的是“貨”與“人”的高效匹配問題。

對於TikTok來說,內容生態的成長與電商帶貨的平衡點則是更為長遠的議題。

MCN FAQ

MCN 網紅公司常見問題:

- 什麼是MCN?

MCN(多頻道網絡)是支援內容創作者於各種平台上管理其內容、品牌合作和收益化的機構。 - 東南亞MCN面臨哪些挑戰?

主要挑戰包括KOL(關鍵意見領袖)管理困難、投資回報率低和市場生態混亂。 - 如何在東南亞成功運營MCN?

成功的策略包括深入了解當地市場、精確的KOL匹配和有效的資源管理。 - MCN在東南亞的未來展望如何?

儘管面臨挑戰,但隨著數字市場的成熟和政策支持,MCN在東南亞的發展前景仍然看好。

進一步了解東南亞MCN的發展,可以查看完整文章:東南亞MCN發展前景看好:但需克服挑戰.